影视行业风雨飘摇,明星入股、爱奇艺力捧的稻草熊影业也难逃盈利下滑的命运。疫情让整个行业几乎陷入停滞,各种存货积压和应收账款风险飙升,稻草熊寄希望借力于资本市场度过寒冬。

近期,江苏稻草熊影业有限公司(以下简称:稻草熊影业或稻草熊)向港交所主板递交了招股书,算起来这已是其第二次谋求上市。此前2016年,稻草熊影业曾试图卖身暴风科技。

当时正值刘诗诗、吴奇隆大婚之际,暴风拟以10.8亿元购买稻草熊影业60%股权,为二人的大婚送上贺礼但因为明星股东、高溢价收购、标的盈利能力弱等原因在市场上引起巨大的争议而流产。

据《每日财报》了解,稻草熊影业成立于2014年6月份,是一家影视投资制作商,提供从策划、制作到后期制作等在内的多元化影视制作服务。公司也涉及艺人经纪业务,旗下艺人包括吴奇隆、叶祖新等。

公司的法人代表为刘小枫,创始人为吴奇隆,尽管后者本身并不持有公司股份,但吴奇隆的妻子也就是演员刘诗诗持有公司14.8%的股权,演员赵丽颖持股0.79%,可以说这是一家自带“明星光环”的公司。

毛利率遭腰斩,业务全靠爱奇艺

财报显示,2017年至2019年,稻草熊营收分别为5.43亿元、6.79亿元、7.65亿元,年均复合增长率为12.12%,整体处于上行的通道,但对应的净利润分别为6403万元、1051.3万元、5040万元,年均复合增长率为-7.67%,整体为下滑状态。

稻草熊表示,2018年的销售及分销开支、行政开支大幅增加,导致当年净利润呈较大幅度下降。然而,2019年稻草熊的毛利率也遭遇了“腰斩”。

财报显示,2017-2019年,稻草熊的整体毛利率分别为28.0%、30.9%、14.1%,公司给出的解释是自制及买断剧集播映权许可业务线毛利率下降,这也从侧面反映出目前影视行业的波动风险很大。

此外,客户过度集中是稻草熊不得不正视的问题。2017-2019年,稻草熊来自前五大客户的收入分别占总收入的比重约为83.3%、95.5%、83.5%。

值得注意的是,爱奇艺既是稻草熊的第二大股东,同时也是公司目前的第一大客户,兼第一大供应商。

稻草熊的业务主要包括三大部分:1自制剧集播映权许可;2买断剧集播映权许可;3根据网络视频平台订单提供定制剧集承制服务。

买断剧方面,报告期内稻草熊共播映9部剧集,其中包括《凤囚凰》、《招摇》、《小情人》在内的多部剧集均是由爱奇艺定制,稻草熊买断版权,再转售给卫视。财报显示,2019年爱奇艺已成为稻草熊最大供应商,采购占比达15.8%。

自制剧方面,目前稻草熊还有5个待播剧集或于2020年上映,其中,《一起呼吸》、《灵域》、《三嫁惹君心》实际播映渠道均为爱奇艺单一渠道。2017-2019年,爱奇艺贡献营收分别为1.16亿元、2.45亿元、2.09亿元,分别占同期总收入的21.4%、36.0%、27.2%。

2017年时,尚且还有腾讯、优酷可以跻身客户前五名,而到了2018年,爱奇艺就已经是稻草熊的第一大客户。到了今年一季度,由于疫情的影响,爱奇艺成了稻草熊的唯一客户,一季度为公司贡献了3.27亿元收入。

爱奇艺不仅是稻草熊的大股东,还是第一客户、主要供应商。可以说,很大程度上,稻草熊几乎已成为了爱奇艺的附属,其自身的独立能力及未来可持续发展能力或将存在疑点。

存货大面积积压,应收账款持续攀升

影视行业在近两年承受了非常大的压力,各种问题先后暴露出来,如商誉问题,此前华谊兄弟和北京文化就曾先后爆发商誉减值。

除商誉之外,目前还普遍存在影视作品长期排队、平台无法顺利播出等问题,向上传导后会导致相关影视公司出现应收账款无法收回、存货积压等问题,亦可能导致有关公司计提应收账款及存货拨备,影响利润。

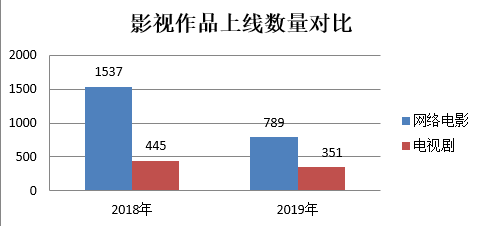

据目前情况来看,广电总局通过控制备案号的方式严格控制上映的影视的数量和质量,“品质上行,数量下行”已成为大趋势。2019年上线剧集351部,比2018年的445部下降了21%,网络电影789部,相较于2018年的1537部大幅减少了近50%。

影视行业持续“瘦身”,对于影视公司就产生了另外一个问题,前期积累在手中的影视作品很可能得不到上映。

此外应收账款不用多说,每一个处于下行期的行业,回款都是一个让人头疼的问题,特别是在目前宏观经济整体趋紧的背景下,资金的流动性承压,需要提防部分公司大幅计提应收坏账准备。

《每日财报》注意到,稻草熊便存在存货积压和应收账款攀升的问题。

财报显示,稻草熊的存货在报告期内逐年增加,从2017年的3.14亿,涨至2019年的9.1亿,存货占流动资产的比重也较高,分别为36.4%、50%和49.5%,直接反应出公司的作品同样存在大面积积压的情况。

另一方面,稻草熊的回款也同样遇到了麻烦,截止到2020年一季度,稻草熊的应收账款已攀升至5.6亿,相比2019年期末又增加了17.3%,占当季流动资产总值的32%。

此外,稻草熊的流动资产负债也在不断攀升,2017年至2019年,稻草熊影业的流动资产负债分别为4.32亿元、6.59亿元、15.54亿元。2020年Q1,稻草熊影业的流动资产负债率也高达13.87亿元,而负债总额高达16.99亿元。

毛利腰斩,存货积压,应收攀升,负债压顶,多疾缠身之下,稻草熊急于通过上市缓解在资金方面的压力,单纯的解决资金问题很可能治标不治本,此外募资所得用于剧集制作、投资和并购、收购IP的做法能否达到预期,尚不可知,目前影视项目存在较大不确定性。

手持大量资源与明星资本,稻草熊影业也有自身的优势,但其未来表现将会如何,需要用时间来验证,对此《每日财报》将持续关注

- 稻草熊递表港交所:去年毛利遭腰斩 存货应收双双高企2020-08-11

- 董事长遭立案调查后火速辞职 嘉化能源3天市值蒸发50亿2020-08-11

- 祖名股份冲击“豆制品第一股”:业务难出长三角 行业突围待考2020-08-11

- 万通液压闯关新三板精选层:3份年报数据“前后不一”2020-08-11

- 海天味业无可撼动?酱油营收增速放缓 存货周转天数上升2020-08-10

- 江苏赛麟大败局:烧66亿卖了31辆车,董事长称“没有任何责任”2020-08-10