罗博特科信息披露存疑,报告期内最主要产品产销率逐年下滑

财经参考 王硕 王东升 2018-10-30

主要从事智能化检测和生产设备的研发、生产和销售的罗博特科智能科技股份有限公司(下称罗博特科)于今日首发上会。

罗博特科受信息披露粗糙、与供应商和客户的诉讼、竞争力薄弱、现金流紧张和主要产品产销率下降等多重问题缠身。

受近两年光伏行业的回暖,报告期内公司业绩增长迅速。招股书显示,2015年-2017年,公司实现营业收入分别为:11,759.34万元、29,702.43万元和42,886.22万元,2016年和2017年分别同比增长152.59%和44.39%。

报告期内公司实现的净利分别为:2,182.86万元、4,990.37万元和9,150.02万元,2016年和2017年分别同比增长128.62%和83.35%。

但相比于同行,公司仍存在较大差距。同期先导智能实现的营收分别为:5.36亿元、10.79亿元和21.77亿元,而捷佳伟创也实现营收分别为:3.5亿元、8.31亿元和12.43亿元。由于公司整体规模较小,竞争力不足,在未来面对受政策波动较大的光伏行业中抗风险能力较弱。

但作为大股东和罗博特科创始人之一的李洁,并未参与公司的任何经营与管理,亦不是公司董事,根据招股书披露其身份信息显示,其职业只有在上海橡胶制品有限公司6年(1993.9-1999.5)的计划销售科销售员的工作经历。截止招股书签署日,李洁为公司第二大股东,持股比例为15.07%。

招股书显示,戴军、王宏军、夏承周通过持有元颉昇100%股权持有公司 40.50%的表决股份,戴军通过科骏投资普通合伙人的身份间接控制公司11.29%的表决权股份,夏承周直接持有公司11.20%的股份,据此,三人合计控制公司 62.99%的表决权股份,为公司的共同实际控制人,且签订了《一致行动协议》。

未被纳入实控人和一致行动人的李洁,当初参与公司设立并持续看好的初衷是什么?是否与其配偶章灵军有关?

据了解,章灵军具有较深的光伏行业背景。资料显示,章灵军九十年代初毕业于清华大学,后又就读中科院,获博士学位,曾在上海浦东新区的跨国公司工作,后又在阿特斯、中利腾晖等企业任高管。

巧合的是,章灵军任职的阿特斯、中利腾晖都是罗博特科报告期内的客户,阿特斯一直位于公司的前五大客户中,2015年-2017年,公司对阿特斯的销售收入分别为:419.92万元、2,913.50万元和7,126.81万元。同时,2016年,罗博特科向中利腾晖光伏销售204.27万元的设备。

同时,章灵军在公司2016年9月的第一次临时股东大会中被选举担任公司的董事,但未满一年的2017年3月,章灵军便辞去公司董事职务,在公司所有的董事成员中,章灵军是唯一既不持有公司股份、也未在公司担任其他职务亦未领薪的董事。至于章灵军辞任的原因和其个人简介,公司招股书均未予披露。

此外,报告期内公司与关联方能爵实业、元颉昇、易索实业、实际控制人戴军、王宏军、夏承周及自然人章灵军之间存在大量的资金往来在2017年公司首次公布的招股书中并未予披露。在收到监管层的反馈意见后,公司在2018年的招股书才加以补充披露。

报告期内,公司与关联方的资金往来达3678.79万元,主要用于给罗博特科的借款、资金周转和垫付差旅费。

招股书显示,元颉昇持有公司股份2,430.00 万股,占股本总额的40.50%,为公司控股股东。元颉昇目前主要从事企业管理咨询业务,与公司主营业务不存在关联或相似的情况。

但《财经参考》在查阅工商信息发现,元颉昇是由苏州捷昇电子有限公司演变而来,根据国家企业信用信息公示系统显示,捷昇电子于2017年3月变更为元颉昇,变更前的主营业务与罗博特科存在相似的情形(如下图,来源于工商信息)。

据了解,麦高迪于2017年12月 22日向宁波市镇海区人民法院起诉本公司,称麦高迪和罗博特科系长期购销关系,合作期间罗博特科拖欠麦高迪货款,要求判定:罗博特科立即支付麦高迪货款1,061,244.70元,支付利息38,983元,合计金额1,100,227.70元;并由罗博特科承担诉讼费用。

公司称麦高迪在 2016 年 5-6 月向公司交付的同步带、皮带等货物存在质量问题,且存在大量供货延迟的情形,于公司已于2018年3月15日向宁波市镇海区人民法院提出反诉,要求判定:麦高迪向罗博特科支付因延迟交货产生的违约金374,843.47元以及无法抵扣的税费损失111,563.92元;支付因产品质量不合格的货值损失152,973.85元;麦高迪承担本案全部诉讼费用。

除上述诉讼外,报告期内公司控股股东捷昇电子(元颉昇前身)还因拖欠山西鼎泰昇贸易有限公司(下称鼎泰昇)的居间费用,被山西省长治市城区人民法院于2016年2月判定捷昇电子支付鼎泰昇居间报酬817860元。

然而,捷昇电子一直未履行法律判决,山西省长治市城区人民法院又于2017年3月公布了执行裁定书,被执行人捷昇电子于判决生效后七日内支付申请执行人鼎泰昇居间报酬817860元,并承担从2015年8月21日起至2016年7月21日利息为48090.17元。

据裁判文书网显示,捷昇电子与鼎泰昇的居间费用产生于自2011年4月30日起,双方签订合作协议,主要约定由原告利用在本地太阳能行业的人力资源优势和客户优势,为被告提供销售和开发服务,合同签订后共计促成订单12起,总价款达3425.6万元,捷昇电子应当依约支付342.56万元服务费,但其仅支付103.75万元服务费,尚欠238.81万元服务费。虽经多次催要,均拒绝支付。为此,诉之法庭。

存货量大幅上升无疑给企业带来较大的压力,库存积压过多会占用资金,有吞噬现金流的风险,报告期内,公司的现金流分别-185.12万元、3,236.65万元和3,937.36万元,较当期利润,分别少了2,367.98万元、1,753.72万元和5,212.66万元。

同时,公司的货币资金较为紧张,报告期内各期末,公司货币资金分别为:236.25 万元、5,406.95万元和6,979.39万元,占流动资产的比重分别为:1.89%、16.22%和12.31%。

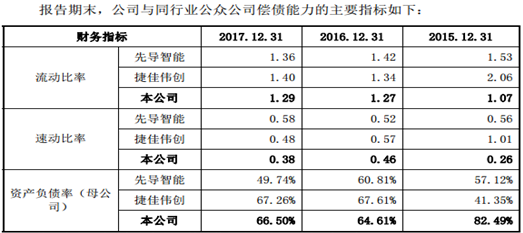

而公司较高的负债水平和低于同行的偿债能力加剧了公司的资金压力。报告期内,公司资产负债率分别为82.49%、64.61%和66.5%。(偿债能力指标如下,来源于招股书)

据招股书透露,公司采用“预收款-发货款-验收款-质保金”的销售结算模式,在签订合同后预收部分款项,收取比例为合同金额的20%-30%。

据招股书透露,公司采用“预收款-发货款-验收款-质保金”的销售结算模式,在签订合同后预收部分款项,收取比例为合同金额的20%-30%。

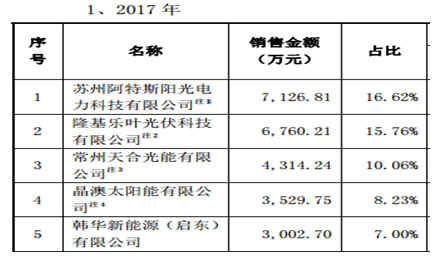

2017年公司的预收款项为21,603.67万元,其中,排在公司预收款项前五名的企业分别为赣州爱康光电科技有限公司、华融金融租赁股份有限公司、南通苏民新能源科技有限公司、浙江爱旭太阳能科技有限公司和REC SOLAR PTE LTD,对应的金额分别为6,433.04万元、3,301.80万元、2,023.35万元、1,130.00万元和1,027.82万元,合计13,916.01万元,占整个预收比例为:64.42%。

但蹊跷的是,排在公司2017年前五名预收款项的企业,并不在2017年前五大客户之列(2017年公司前五客户及销售情况如下图,来源于招股书),且按照预收款项排第一的赣州爱康科技来看,根据其预收额6,433.04万,预收额比例为合同金额20%-30%来算, 公司对其销售将达21,443.47万元-32,165.15万元。如此,其销售额将远超公司2017年第一大客户的阿特斯,2017年,公司对阿斯特的销售收入为:7,126.81万元。

尽管公司采取订单式销售,却依然面临着公司最主要产品产销率下滑的窘境。数据显示,报告期内公司光伏清洁能源生产过程智能化设备实现的销售收入分别为11,649.83万元、29,237.54万元和42,410.38万元,分别占整个主营收入的比例为:99.49%、98.66%和99.85%。但报告期内其产销率分别为:74.11%、67.89%和64.04%,均不足80%,且逐年下降。

尽管公司采取订单式销售,却依然面临着公司最主要产品产销率下滑的窘境。数据显示,报告期内公司光伏清洁能源生产过程智能化设备实现的销售收入分别为11,649.83万元、29,237.54万元和42,410.38万元,分别占整个主营收入的比例为:99.49%、98.66%和99.85%。但报告期内其产销率分别为:74.11%、67.89%和64.04%,均不足80%,且逐年下降。

罗博特科受信息披露粗糙、与供应商和客户的诉讼、竞争力薄弱、现金流紧张和主要产品产销率下降等多重问题缠身。

受近两年光伏行业的回暖,报告期内公司业绩增长迅速。招股书显示,2015年-2017年,公司实现营业收入分别为:11,759.34万元、29,702.43万元和42,886.22万元,2016年和2017年分别同比增长152.59%和44.39%。

报告期内公司实现的净利分别为:2,182.86万元、4,990.37万元和9,150.02万元,2016年和2017年分别同比增长128.62%和83.35%。

但相比于同行,公司仍存在较大差距。同期先导智能实现的营收分别为:5.36亿元、10.79亿元和21.77亿元,而捷佳伟创也实现营收分别为:3.5亿元、8.31亿元和12.43亿元。由于公司整体规模较小,竞争力不足,在未来面对受政策波动较大的光伏行业中抗风险能力较弱。

信披或存重大遗漏,报告期内控股企业与公司业务相似

资料显示,罗博特科前身是成立于2011年4月的苏州罗博特科自动化设备有限公司(下称罗博有限),由苏州捷昇电子有限公司出资300万(持股60%)和李洁出资200万(持股40%)共同出资设立的。但作为大股东和罗博特科创始人之一的李洁,并未参与公司的任何经营与管理,亦不是公司董事,根据招股书披露其身份信息显示,其职业只有在上海橡胶制品有限公司6年(1993.9-1999.5)的计划销售科销售员的工作经历。截止招股书签署日,李洁为公司第二大股东,持股比例为15.07%。

招股书显示,戴军、王宏军、夏承周通过持有元颉昇100%股权持有公司 40.50%的表决股份,戴军通过科骏投资普通合伙人的身份间接控制公司11.29%的表决权股份,夏承周直接持有公司11.20%的股份,据此,三人合计控制公司 62.99%的表决权股份,为公司的共同实际控制人,且签订了《一致行动协议》。

未被纳入实控人和一致行动人的李洁,当初参与公司设立并持续看好的初衷是什么?是否与其配偶章灵军有关?

据了解,章灵军具有较深的光伏行业背景。资料显示,章灵军九十年代初毕业于清华大学,后又就读中科院,获博士学位,曾在上海浦东新区的跨国公司工作,后又在阿特斯、中利腾晖等企业任高管。

巧合的是,章灵军任职的阿特斯、中利腾晖都是罗博特科报告期内的客户,阿特斯一直位于公司的前五大客户中,2015年-2017年,公司对阿特斯的销售收入分别为:419.92万元、2,913.50万元和7,126.81万元。同时,2016年,罗博特科向中利腾晖光伏销售204.27万元的设备。

同时,章灵军在公司2016年9月的第一次临时股东大会中被选举担任公司的董事,但未满一年的2017年3月,章灵军便辞去公司董事职务,在公司所有的董事成员中,章灵军是唯一既不持有公司股份、也未在公司担任其他职务亦未领薪的董事。至于章灵军辞任的原因和其个人简介,公司招股书均未予披露。

此外,报告期内公司与关联方能爵实业、元颉昇、易索实业、实际控制人戴军、王宏军、夏承周及自然人章灵军之间存在大量的资金往来在2017年公司首次公布的招股书中并未予披露。在收到监管层的反馈意见后,公司在2018年的招股书才加以补充披露。

报告期内,公司与关联方的资金往来达3678.79万元,主要用于给罗博特科的借款、资金周转和垫付差旅费。

招股书显示,元颉昇持有公司股份2,430.00 万股,占股本总额的40.50%,为公司控股股东。元颉昇目前主要从事企业管理咨询业务,与公司主营业务不存在关联或相似的情况。

但《财经参考》在查阅工商信息发现,元颉昇是由苏州捷昇电子有限公司演变而来,根据国家企业信用信息公示系统显示,捷昇电子于2017年3月变更为元颉昇,变更前的主营业务与罗博特科存在相似的情形(如下图,来源于工商信息)。

诉讼纠纷缠身

报告期内,公司存在与供应商麦高迪亚太传动系统有限公司(以下简称“麦高迪”)的诉讼未决。据了解,麦高迪于2017年12月 22日向宁波市镇海区人民法院起诉本公司,称麦高迪和罗博特科系长期购销关系,合作期间罗博特科拖欠麦高迪货款,要求判定:罗博特科立即支付麦高迪货款1,061,244.70元,支付利息38,983元,合计金额1,100,227.70元;并由罗博特科承担诉讼费用。

公司称麦高迪在 2016 年 5-6 月向公司交付的同步带、皮带等货物存在质量问题,且存在大量供货延迟的情形,于公司已于2018年3月15日向宁波市镇海区人民法院提出反诉,要求判定:麦高迪向罗博特科支付因延迟交货产生的违约金374,843.47元以及无法抵扣的税费损失111,563.92元;支付因产品质量不合格的货值损失152,973.85元;麦高迪承担本案全部诉讼费用。

除上述诉讼外,报告期内公司控股股东捷昇电子(元颉昇前身)还因拖欠山西鼎泰昇贸易有限公司(下称鼎泰昇)的居间费用,被山西省长治市城区人民法院于2016年2月判定捷昇电子支付鼎泰昇居间报酬817860元。

然而,捷昇电子一直未履行法律判决,山西省长治市城区人民法院又于2017年3月公布了执行裁定书,被执行人捷昇电子于判决生效后七日内支付申请执行人鼎泰昇居间报酬817860元,并承担从2015年8月21日起至2016年7月21日利息为48090.17元。

据裁判文书网显示,捷昇电子与鼎泰昇的居间费用产生于自2011年4月30日起,双方签订合作协议,主要约定由原告利用在本地太阳能行业的人力资源优势和客户优势,为被告提供销售和开发服务,合同签订后共计促成订单12起,总价款达3425.6万元,捷昇电子应当依约支付342.56万元服务费,但其仅支付103.75万元服务费,尚欠238.81万元服务费。虽经多次催要,均拒绝支付。为此,诉之法庭。

存货激增,经营现金流与净利润不匹配

随着公司业绩的增长,罗博特科大幅攀升的库存量也不容忽视,报告期各期末,公司存货分别为9,008.32万元、20,873.04万元和 36,262.61万元,占流动资产的比重分别为72.20%、62.60%和63.96%。2017年的存货较2016年增加了73.73%,是2015年的4倍多。存货量大幅上升无疑给企业带来较大的压力,库存积压过多会占用资金,有吞噬现金流的风险,报告期内,公司的现金流分别-185.12万元、3,236.65万元和3,937.36万元,较当期利润,分别少了2,367.98万元、1,753.72万元和5,212.66万元。

同时,公司的货币资金较为紧张,报告期内各期末,公司货币资金分别为:236.25 万元、5,406.95万元和6,979.39万元,占流动资产的比重分别为:1.89%、16.22%和12.31%。

而公司较高的负债水平和低于同行的偿债能力加剧了公司的资金压力。报告期内,公司资产负债率分别为82.49%、64.61%和66.5%。(偿债能力指标如下,来源于招股书)

2017年公司的预收款项为21,603.67万元,其中,排在公司预收款项前五名的企业分别为赣州爱康光电科技有限公司、华融金融租赁股份有限公司、南通苏民新能源科技有限公司、浙江爱旭太阳能科技有限公司和REC SOLAR PTE LTD,对应的金额分别为6,433.04万元、3,301.80万元、2,023.35万元、1,130.00万元和1,027.82万元,合计13,916.01万元,占整个预收比例为:64.42%。

但蹊跷的是,排在公司2017年前五名预收款项的企业,并不在2017年前五大客户之列(2017年公司前五客户及销售情况如下图,来源于招股书),且按照预收款项排第一的赣州爱康科技来看,根据其预收额6,433.04万,预收额比例为合同金额20%-30%来算, 公司对其销售将达21,443.47万元-32,165.15万元。如此,其销售额将远超公司2017年第一大客户的阿特斯,2017年,公司对阿斯特的销售收入为:7,126.81万元。

相关阅读

- 东方网力等两公司回应被列入实体清单:不影响日常经营2020-05-25

- 两会代表、委员热议住房公积金:已到非改不可的地步2020-05-25

- 全国人大财经委依法开展2020年计划、预算审查工作2020-05-25

- 习近平两会“下团组”:湖北、武汉一定能够浴火重生2020-05-25

- 多地出台新一轮促消费政策 补贴、奖励、消费券齐上阵2020-05-22

- 多省份集中加码新基建 合理规划成新课题2020-05-22

猜你喜欢