2019年,对于吉祥人寿而言,或具有重要意义,增资到位,挽救低位徘徊的偿付能力充足率;成功扭亏,全年实现0.23亿元的净利润,也是2012年成立至今的首次盈利;欲换“新帅”,大股东财信金控指派周江军出任董事长,只待监管批复。

此前,持续亏损、偿付能力低迷、高管频变3换董事长,均给吉祥人寿经营发展添上不确定性,完成以上三件“大事”后,吉祥人寿也站在新的起点上。但在业内看来,当前的吉祥人寿暂不具备独特的业务发展优势,如何打造核心竞争力,保持盈利趋势,推动价值与效益双增长,是摆在面前的难题。

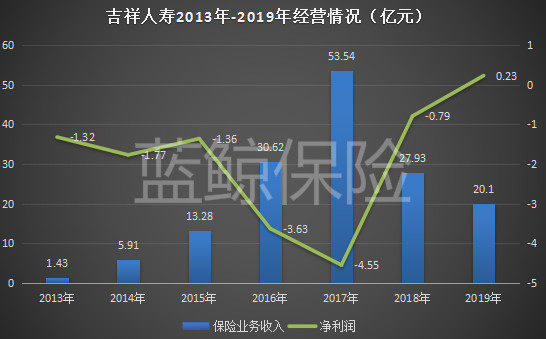

走出亏损“泥潭”,吉祥人寿实现0.23亿净利润

近日,吉祥人寿披露2019年年报,保险业务收入20.1亿元,相比2018的27.93亿元,降幅达28.03%,这也是继2018年保费大幅缩水5成后,规模的进一步萎缩。

按险种划分来看,保费下行主要受个险业务影响。2019年,吉祥人寿个险业务累计实现19.21亿元,缩水3成。个险业务中,个人寿险从上年度的23.63亿元下滑至14.86亿元,缩减37%;健康险从上年度的3.01亿元上升至3.72亿元;意外险从0.64亿元微降至0.62亿元。

据了解,吉祥人寿持续定调以“个险+”为核心,涵盖个险、银保、电销、电视购物、网销、经代等多个营销服务渠道的业务发展模式,展业模式较为多元。

“多元化展业的模式下,更需要注重培育发展核心渠道”一位寿险业内人士向蓝鲸保险介绍,譬如凭借银保渠道,寿险公司可以冲高规模,但利润相对较低,个险期交是寿险公司的核心价值来源,头部险企向来深耕于此,筑起渠道壁垒,中小寿险公司更需要依据自身优势,集中资源做大做强优势业务。

纵观2012年成立至今,吉祥人寿常年陷于亏损“泥潭”,业内对其何时盈利也怀揣期待。2019年,吉祥人寿踩点实现寿险公司“七平八盈”的发展规律,实现0.23亿净利润。

对此,吉祥人寿相关负责人回应称,“2019年公司精准把握各类投资机会,全年投资收益持续保持较高水平,为扭亏为盈奠定了基础”。此外,在持续调减成本,调整利润,调优产品结构三方面,吉祥人寿也进行了相应优化。

费差损、利差损、投资收益,是寿险公司利润三大来源,2019年,权益市场普遍上行,不少保险公司在投资端取得不错成绩,从而带动整体利润上行,吉祥人寿也不例外。数据显示,其投资收益从2018年的6.57亿元上涨至7.08亿元。在刨除投资利好带动的非持续性因素后,也意味着吉祥人寿经营利润方面,仍有较大改善空间。

值得关注的是,当前吉祥人寿还面临一定的资产负债缺口。年报数据显示,截至2019年底,吉祥人寿资产平均修正久期3.5479,负债平均修正久期7.2834,资产负债缺口率为-51.29%,较2018年有所收窄,但缺口仍较大。

按照目前的资产和负债平均修正久期,如未来利率下行,将造成吉祥人寿资产和负债差额缩小,导致偿付能力充足率下降。

“当前金融市场资产普遍期限比较短,寿险公司负债期限相对较长,所以资产负债长短不匹配,存在资产负债久期缺口,这也是行业现象”,上海对外经贸大学保险系主任郭振华对蓝鲸介绍称,由于金融市场缺乏足够长期且收益水平相当的资产来进行投资,导致保险企业资产与负债的期限无法完全匹配。大型险企资产规模大,可以偏向长期配置,中小险企资产规模有限,考虑到短期流动性,会均衡长短期资产比例,只要不过度偏离,即在安全范围内。

对此,吉祥人寿表示,公司将进一步强化风险管理机制,对市场风险进行有效评估和管理,并根据市场运行情况的变化适时、灵活调整资产配置策略,通过适当的多样化投资组合分散市场风险,以达到规避、降低风险的目的。

增资到位换新帅,吉祥人寿欲甩“旧包袱”

2019年是吉祥人寿2019-2021新三年规划的起步之年。同样在2019年,吉祥人寿完成增资,筹划换帅,意图甩掉过往的阴霾。

此前持续低位的偿付能充足率,一度困扰着吉祥人寿,公司风险评级等级更位于行业未段。2019年1月,吉祥人寿增资方案尘埃落定,注册资本从23亿元增加至34.63亿元,尽管与初期计划相比,增资金额缩水,但“解渴”能力十足。增资到位后,吉祥人寿偿付能力充足率相应回升。

数据显示,截至2019年末,吉祥人寿核心偿付能力充足率172.04%、综合偿付能力充足率179.96%,均较上年度末有所下滑。对此,吉祥人寿表示,受实际资本增加及最低资本增加综合影响,其中,实际资本增加主要来自于综合收益,最低资本受公司资产规模、业务结构以及投资机构变动的综合影响。

与此同时,吉祥人寿也筹谋更换设立8年以来的第4任董事长,频次略显频繁。回顾来看,2016年7月,吉祥人寿首任董事长胡军调任湖南省金融办,原总裁周涛成为临时负责人,后获批出任董事长。2018年4月,吉祥人寿公告称,周涛因工作原因提出辞职,7月,黄志刚任董事长。

不到两年,2020年1月,吉祥人寿召开董事会,选举周江军为公司董事长。蓝鲸保险了解到,周江军与黄志刚同出自于吉祥人寿大股东财信金控派系,周江军曾任湖南省资产管理公司总经理,为财信系资深高管,有金融、养老、地产等多个领域从业经验。

“一般而言,一家公司的发展战略确定后,需要持续的经营推动,经过较长时间才能实现目标”,一位寿险业内人士向蓝鲸保险表示,险企高管的频繁变动,有可能造成公司战略及经营思路的不断改变,不利于公司在审慎决策的基础上,持续推动战略目标实现。

“从履历来看,周江军有较为丰富的金融行业管理经验,并且相对年轻,大股东指派出任吉祥人寿董事长,或也寄予厚望,要求带领吉祥人寿加快发展”,该位业内人士补充道,此前吉祥人寿因为偿付能力不达标,业务发展相对受限,换上“少壮派”领导,也有弥补加速之意,“但这几年各家保险公司都牟足劲发展,吉祥人寿作为一家地域性保险公司,优势并不太明显,股东资源也未得到充分利用,发展相对乏力”。

据悉,对吉祥人寿管理层改选事项,财信金控曾寄言,“要下决心改变局面,一定要以‘一盘棋’来谋划和推进工作,登高望远,激发多方面的积极性”。不难窥见,大股东对吉祥人寿过往成绩或也小有怨言。

“根据行业发展基本态势及公司发展实际需求,吉祥人寿不会过度追求市场份额,而是聚焦效益,聚焦价值,未来将围绕利润指标,在确保流动性充足的前提下,进一步夯实价值业务积累基础,稳健经营”,吉祥人寿相关负责人向蓝鲸保险阐述经营思路,表示称,公司未来将坚持“适度规模、价值成长、持续发展、满足需求”,完成由初步发展阶段向价值成长阶段的转换,逐步达成“专而优”的发展目标。

“寿险企业要想长期稳定盈利,要从业务发展和成本控制两个角度入手,注重降本增效,比如固定成本、市场成本、赔付成本等方面,均有可改善空间,同时要处理好规模和效益的关系”,一位寿险业内人士表示,业务品质是经营落点,对于吉祥人寿而言,还需要按照顶层战略规划,深入推进各项工作,逐步改善经营情况。

- 赔付支出飙升97%!易安保险亏损不止,百达金融保证险理赔遭投诉2020-06-11

- 个别险企融资信保业务增幅超200% 监管喊话警惕风险2020-06-10

- 备战后疫情时代 险资盯上医药科技股2020-06-10

- 重疾产品异化为理财受罚 三峡人寿年内扭亏或无望2020-06-09

- 考题升级 银保监会严把险企高管入口2020-06-08

- 保险监管补短板进行时 财险、再保两大管理规定拟修订2020-06-05