昨天,中精协发布

重大疾病经验发生率表(2020)

征求意见稿

今天,有了表格

一定要深度解读发生率变化

定价下降?准备金增提?

(影响分析在第二部分,可以跳跃阅读)

一般情况下,保险公司在定价、准备金评估和内含价值评估的时候都会用到疾病发生率假设。

在新版之前,疾病发生率假设主要根据中国人身保险业重大疾病经验发生率表 (2006-2010) 为基准,结合公司自己的疾病发生率经验数据、对当前和未来预期的发展趋势等因素确定。

国内老版的重大疾病发生率推出已经十多年了。在此期间,国民生活方式改变、社会进步和医疗技术水平的提高等因素都发生了很大的变化,老版的重大疾病发生率表已经不能适应或者不能准确刻画国民的疾病发生风险状况。

举个栗子:

疾病发生率提高,增提准备金!

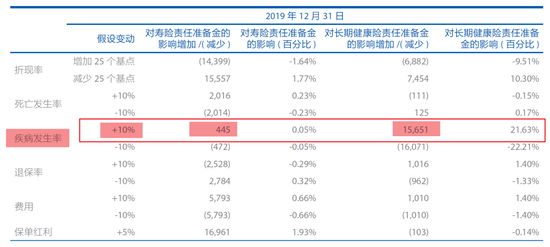

以太平洋(3.320, 0.07, 2.15%)集团为例,该公司 2019 年末对一些准备金评估假设进行了调整(其中主要是调整部分产品疾病发生率假设),这些假设的变更增加2019年末保险合同准备金约80.77亿元,减少2019年度的利润总额合计约人民币 80.77亿元。

结合太平洋披露的敏感性分析,如果疾病发生率假设提高10%,则影响寿险责任准备金和长期健康险责任准备金合计160.96亿,这80.77亿元约占其50%。

尽管我们不能简单理解为线性外推关系,但是我们仍然可以粗略判断太平洋的疾病发生率假设提高了5%左右。

由此可见,现行的老版重大疾病发生率表确实需要尽快更新了,而与之相伴的还有重疾定义的更新。

1

重疾发生率表、重疾定义

双双更新

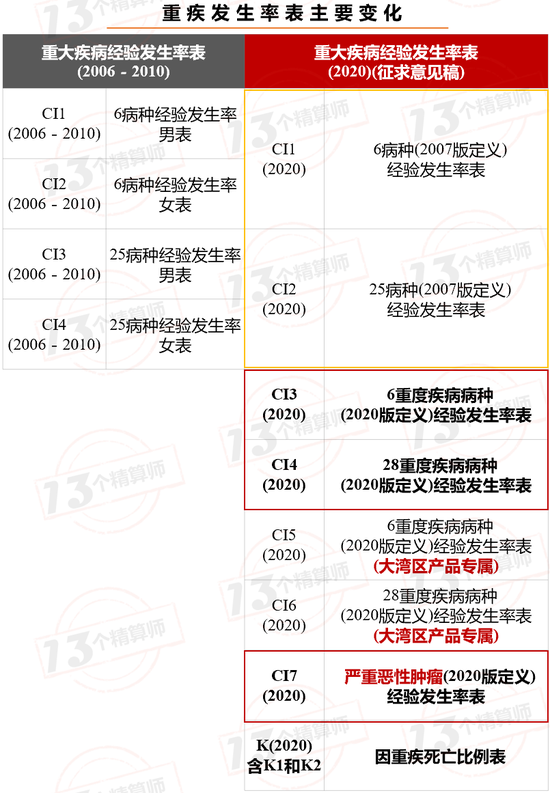

1. 增2套重疾表:重疾定义2020版和大湾区专属

在昨天的文章中,我们介绍了中精协在银保监会的组织和指导下,四次组织全行业补充数据信息,梳理疾病保险产品约2900款,摘录疾病160种,收集承保数据3.7亿条、理赔数据587万条,历时1年多时间基本完成了重疾表修订工作。

昨日文章,参见《重疾险又一巨变:重疾发生率表,开始征求意见!》

看此次发布的7张重疾发生率表,大家会发现,除了对2007年版重疾表进行了更新外,还新增了新重疾定义下的2020年版重疾表,以及新重疾定义下的粤港澳大湾区重疾表。

其实,重疾定义和重疾发生率表是相依相伴的关系,在第二版重疾发生率表发布前,2020版重大疾病定义已经率先开始征求意见了。

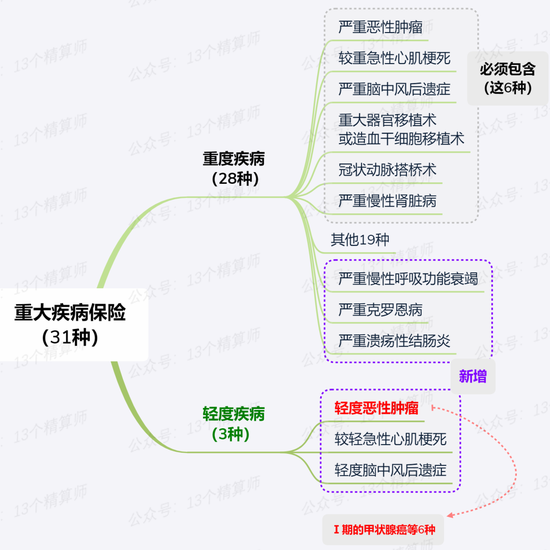

2. 重疾从25种增至31种,分轻重度:Ⅰ期甲状腺癌纳入新增轻度疾病

2020年3月31日,中保协发布《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》。

相较原来的25种重疾定义(2007版),2020版重疾定义增至31种,还按照重度和轻度分为两类:

①重度疾病28种,新增严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。

②轻度疾病3种,分别是轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

2020版重疾定义征求意见后,大家最为关注就是Ⅰ期的甲状腺癌和T1N0M0 期的前列腺癌等6种恶性肿瘤,都从重度疾病移出,纳入轻度恶性肿瘤。

之前,我们有发文详细对比新版重疾定义的变化,参见《重磅!甲状腺癌还算重疾?最新重疾定义,从25种增至31种,分轻重度,最早今年执行?》

那么,2007年版重疾表的更新和新重疾定义下的2020年版重疾表,对于保险公司进行产品定价和准备金评估等有何影响呢?

2

2020版定义重疾

发生率降低,定价下降?

2007版上升,准备金增加?

1. 新表(07版定义)发生率↑,新表(20版定义)发生率↓

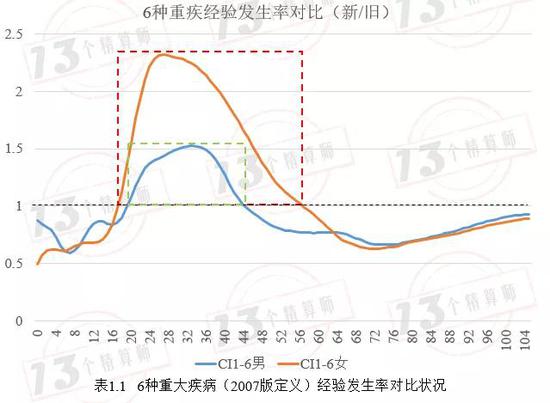

①CI1(2020):6病种(2007版定义)经验发生率表

表1.1给出了基于2007版定义的6种重大疾病经验发生率的对比状况。2020年6种疾病发生率视为新表数据指标,2007年6种重大疾病发生率视为旧表数据指标。

我们将同一年龄下的新旧数据指标进行对比,采用新指标除以旧指标计算比值序列。该比值大于1表示疾病发生率相比之前提高,反之反然。

从表中不难发现,新表中女性疾病发生率较之前变化相比男性更大。

0-17岁的群体中,男性和女性疾病发生率相比之前均有所下降,而且女性下降幅度相比男性更大。

18-44岁的群体中,男性、女性疾病发生率相比之前均有所提高。男性疾病发生率最高涨幅为52%,而女性疾病发生率甚至提高了132%,女性上升幅度远高于男性。这可能与甲状腺癌关系最大,当然也可能与当前我国中青年群体职业、家庭压力急剧上升有关。

45-56岁的群体中,女性疾病发生率相比之前版本依然有所上升,但男性疾病发生率相比之前有所下降。

57岁-105岁群体中,男性、女性疾病发生率与之前相比均有所下降,最大下降幅度可达到35%。

新版6病种(2007版定义)经验发生率表的用途主要是为了评估过往签发保单的准备金使用。

但是,单看这个图,还不能看出来准备金是要调高还是调低,还要结合具体的各个公司承保保单被保险人的年龄分布而定。如果按照简单平均看,如下图所示,承保的男性多可能就会少提,女性多则会可能多提。

正如前面我们举的太平洋的例子,该公司2019年末对一些准备金评估假设进行了调整(其中主要是调整部分产品疾病发生率假设),这些假设的变更增加2019年末保险合同准备金约80.77 亿元。

中国人寿(27.940, 0.42, 1.53%)也在2019年报中披露,部分险种发病率假设变更增加保险合同准备金人民币 47.37亿元。

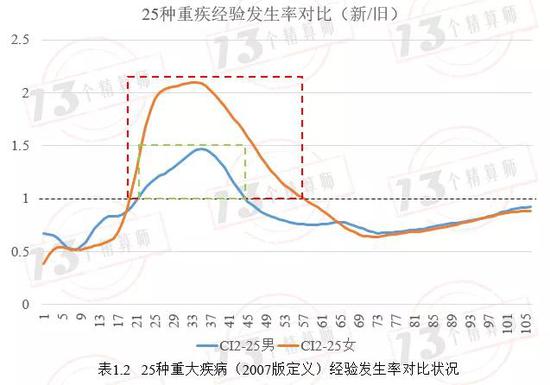

②CI2(2020):25病种(2007版定义)经验发生率表

表1.2给出了基于2007版定义的25种重大疾病经验发生率的对比状况。

与表1.1结论基本类似,19-56岁女性疾病发生率相比之前有所提升,最大提升幅度110%;21-43岁男性疾病发生率相比之前也有所提高,最大提升幅度47%。

其他年龄段无论男性、女性的疾病发生率均存在不同程度的下降。

接下来,我们将视角转向投保人更为关心的未来健康险产品价格走势趋势。

根据中国保险行业协会2020年发布的《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》,重新定义了6种和28种重度疾病类型。这也就意味着,2020年新产品定价将采用2020版的疾病经验发生率。

尽管重疾定义略有差异,但从投保人来看,首先关注的是价格走势。

对此,我们将同一年龄下新旧两版的疾病发生率进行对比。

③CI3(2020):6重度疾病病种(2020版定义)经验发生率表

表1.3给了2020年新定义6种重大疾病经验发生率与07版对比状况。该比值采用2020版同一年龄下6种重疾的经验发生率除以2007版的重疾发生率。该比值大于1表示新版下重疾风险发生率提升,也就意味着价格可能上涨;反之反然。

不难发现,女性重疾发生率的变化差异是要高于男性的。

0-27岁,男女群体重疾发生率均有所下降,并且女性群体的下降幅度更大;28-35岁,女性重疾发生率下降幅度低于男性。尽管这一阶段内女性重疾发生率仍然低于之前水平,但这一差异不断缩小;36-47岁,女性重疾发生率相比之前有所提高,最高上升幅度达9.6%;48-62岁,女性重疾发生率再次低于之前水平,但下降幅度低于男性;63岁以后,男女群体重疾发生率均低于之前水平,且女性重疾发生率再次低于男性。

不考虑人口年龄分布情况下,只是做个简单平均的话,2020版定义下的6种重度疾病的经验发生率与07版的比值:男性为78.9%、女性为77.9%。

下降的主要原因可能是第一部分我们提到过的,2020版疾病定义中,将Ⅰ期的甲状腺癌和T1N0M0 期的前列腺癌等6种恶性肿瘤,都从重度疾病中的重度恶性肿瘤移出,纳入轻度恶性肿瘤。

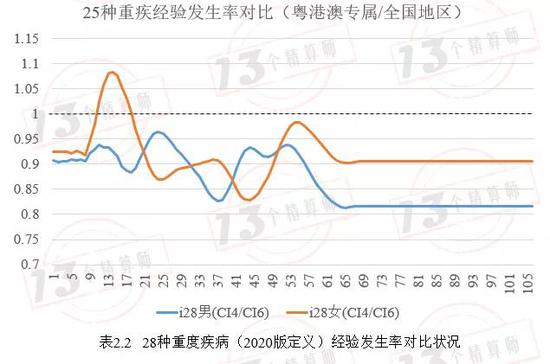

④CI4(2020):28重度疾病病种(2020版定义)经验发生率表

表1.4给了2020年新定义28种重大疾病经验发生率与07版25种重疾的对比状况。该比值采用2020版同一年龄下28种重疾的经验发生率除以2007版25种重疾。该比值大于1表示新版下重疾风险发生率提升,也就意味着价格上涨;反之反然。

类似地,除38-46岁女性群体重疾发生率有所提高外(最高上升幅度为6.6%),其他年龄段所有群体重疾发生率均有所下降。同样,女性重疾发生率新旧对比的差异程度依然高于男性。

需要强调的是,新健康险产品男性群体价格下浮程度要大于女性,但总体价格水平还是要高于女性群体的。

如果不考虑人口年龄分布,只是做简单平均,则2020版定义下的28中重度疾病的经验发生率与07版的比值:男性为77.6%、女性为75.8%。

下降的主要原因可能还是第一部分我们提到过的,2020版疾病定义中,将Ⅰ期的甲状腺癌和T1N0M0 期的前列腺癌等6种恶性肿瘤,都从重度疾病中的重度恶性肿瘤移出,纳入轻度恶性肿瘤。

2. 大湾区版重疾表,发生率低于全国版

6种重度疾病是保险行业协会给出了重新定义。值得关注的是,不仅给出了全国地区通用的疾病发生率,也给出了粤港澳大湾区产品专属报表。

为了便于比较,我们将同一年龄段下两类地区的疾病发生率做比值。该比值大于1表示粤港澳大湾区疾病发生率高于全国地区,反之反然。

表2.1给出了基于2020版定义的6种重度疾病经验发生率的大湾区版与全国版的对比状况。

不难发现,9-14岁男性群体、8-16岁女性群体的疾病发生率粤港澳大湾区高于全国水平,最大差异分别为5.6%和11.2%;除了上述年龄段外,粤港澳大湾区疾病发生率均低于全国水平,尤其65岁以上粤港澳大湾区男性、女性的疾病发生率相比全国水平分别下降约20%、11%。

表2.2给出了基于2020版定义的28种重度疾病经验发生率的大湾区版与全国版的对比状况。

粤港澳大湾区男性的疾病发生率相比全国水平均有所下降,最大下降幅度18.6%;

粤港澳大湾区10-17岁女性群体的疾病发生率相比全国水平均有所提高,最大增幅为8.3%;其他年龄段均有所下降,最大下降幅度17.2%;

3. 男性和女性的差异:严重恶性肿瘤发生率,因重疾死亡率

表3.1给出了严重恶性肿瘤(2020版定义)经验发生率男女表的对比状况。

24岁之前严重恶性肿瘤的疾病发生率男性不高于0.0246%,女性不高于0.0316%;

25-55岁,女性的疾病发生率依然高于男性,最大幅度高出约0.2%;

56岁之后男性疾病发生率反超女性,且这一差异越拉越大。

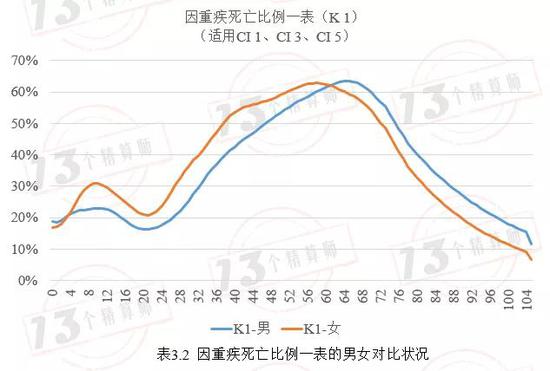

表3.2因重疾死亡比例男女表的对比状况(适用于CI1、CI3、CI5)。

该比率值是指在包含重大疾病保险责任的人身保险产品中,因患重大疾病死亡的人数占全部死亡人数的比率。

从表中不难发现,因重疾导致死亡的比率随年龄呈现“倒U”型关系。

男性因重疾导致死亡比率最高拐点发生在65岁,最高值约为63.4%;而女性因重疾导致死亡比率的拐点在58岁,最高值约为62.8%。

另外,60岁之前,男性因重疾导致死亡的比率低于女性,61岁以后男性因重疾导致死亡的比率高于女性。

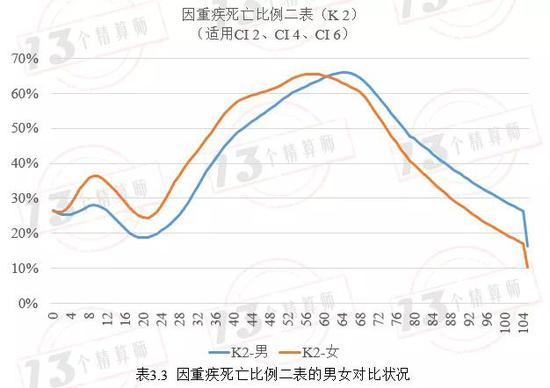

表3.3因重疾死亡比例男女表的对比状况(适用于CI2、CI4、CI6)。

类似地,因重疾导致死亡的比率随年龄也呈现“倒U”型关系。

男性因重疾导致死亡比率最高拐点发生在65岁,最高值约为66%;而女性因重疾导致死亡比率的拐点在57岁,最高值约为65.6%。

3

结语

综合来说,2007年版重疾表的更新,即CI1(2020),CI2(2020)两张表,更多的是影响历史重疾险的准备金评估。

2020版重疾定义的变化导致重疾发生率表改变,会影响未来新产品的定价。

①2007版定义重疾的发生率调整,历史产品准备金假设可能需要调整

从结果看,新版发生率表对于07版定义的6种和25种重疾发生率有所调整。取平均数的话,变化可能不大,但是这个又不能简单来看,这还取决于公司已承保保单的人口年龄分布等因素。

可是,我们也注意到太保和国寿在2019年末都调高了疾病发生率假设,进而导致准备金增提。

②2020版定义重疾的发生率下降,价格可能降低,且大湾区版低于全国版

从2020版定义的重疾发生率表与旧版的重疾发生率表的对比可以看到,发生率有所下降,对包含这些保障责任的产品而言,未来产品定价有望降低。但其仍将受利率、费用率、其他风险发生率,以及市场竞争和供需关系等影响。

同时,大湾区版本的重疾发生率低于全国版,未来产品可能更具价格优势。

关于大湾区版本,大家有没有想聊的,可以文末留言哈

- 赔付支出飙升97%!易安保险亏损不止,百达金融保证险理赔遭投诉2020-06-11

- 个别险企融资信保业务增幅超200% 监管喊话警惕风险2020-06-10

- 备战后疫情时代 险资盯上医药科技股2020-06-10

- 重疾产品异化为理财受罚 三峡人寿年内扭亏或无望2020-06-09

- 考题升级 银保监会严把险企高管入口2020-06-08

- 保险监管补短板进行时 财险、再保两大管理规定拟修订2020-06-05