2021年春运即将拉开序幕,人口流动逐渐进入高峰期。就在此时,一则“买票遭售票员偷偷搭售保险”的视频在社交平台引发网友的广泛关注与讨论。

记者了解到,乘客购买车票被强行搭售保险由来已久,车票与保险捆绑销售似乎已成标配,甚至让部分乘客产生“坐车必须买保险”的错觉。

除了人工窗口,各大网络购票平台在售票过程中也为消费者提供了多种保险产品,其中不乏默认勾选购买的情况。《国际金融报》记者尝试通过多家第三方售票平台预定汽车票、高铁票与机票时发现,智行手机客户端购买机票仍默认勾选保险,且不同账户所默认勾选的保险不同。

对此,相关律师指出,究其原因,背后还是利益驱动。消费者在遇到此种情况时,可以在第一时间要求退保,以挽回自己的经济损失。此外,消费者还可以通过12315或12328向消协和交通运输部进行投诉,维护合法权益。

客运票价已含保险费用

视频内容显示,该网友在陕西省西安汽车站购票时,遭遇售票员偷偷搭售保险,一张车票内含4元保险,但在买票过程中售票员并未告知。视频中,售票员先是表示“保险自动带的”,在乘客多次追问之后,改口道歉称“好了,对不起”,并退还了保险费用。

随着视频在网络上的发酵,陕西省西安汽车站回应称,保险购买采取自愿,售票员必须提前告知乘客。目前,涉事售票员已进行停岗处理,扣除当月绩效工资,在全站进行通报,并要求其亲自向旅客打电话致歉。此外,汽车站将立即对各岗位人员进行操作流程培训。

《国际金融报》记者注意到,在该视频的评论区,不少网友表示经常遇到此类搭售现象,除陕西西安外,在河南、河北、甘肃、湖北、江苏、安徽、广东、广西等地也曾发生过购买车票时被违背意愿搭售1到2元不等的人身意外伤害保险的情况。更有一部分网友表示,一直以为买票时搭售的保险是必须以及强制购买的产品。

那么,上海的情况如何呢?

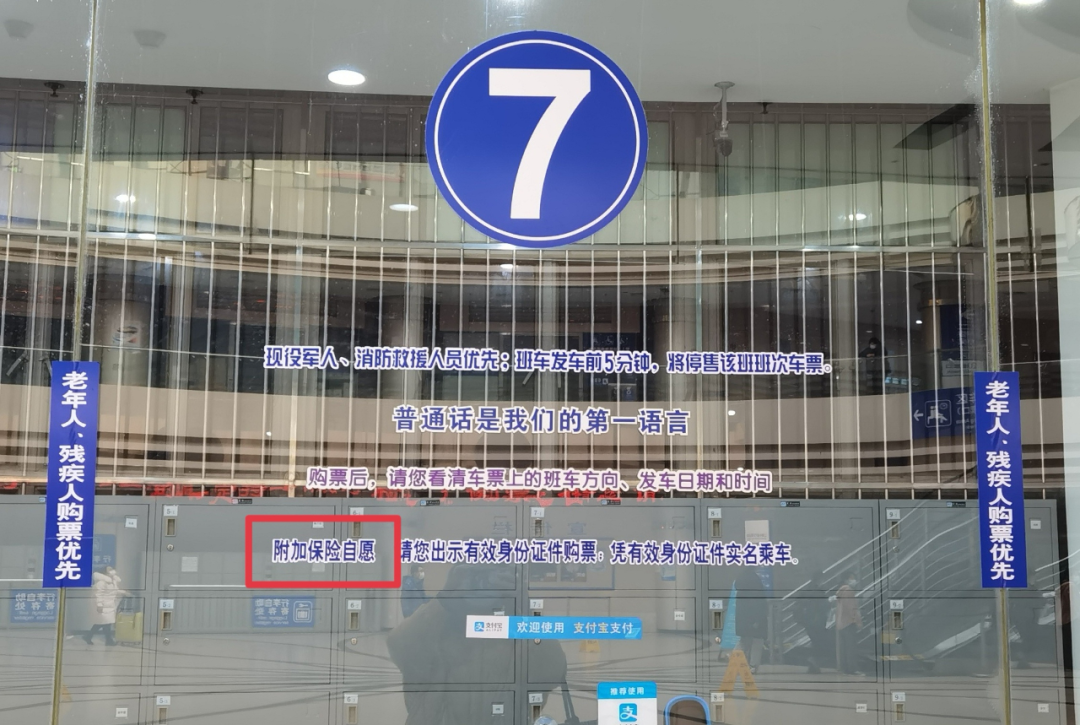

《国际金融报》记者先后去到了上海长途汽车客运总站和上海火车站。在汽车客运总站的人工售票窗口,张贴着“附加保险自愿”的标语,较为显眼可见。两位刚刚购票完成的旅客对记者表示,售票员并没有未经同意就强制搭售保险。在窗口旁的自动售票机上,记者试用了整个售票全程,也皆未出现默认勾选保险的情况。

(图为上海长途汽车客运总站售票窗口,王莹摄)

(图为上海长途汽车客运总站售票窗口,王莹摄)

而在上海火车站的人工售票窗口,记者并没有看到相关标语,不过据旅客反应,同样不存在强制购买保险一事。

实际上,早在2009年,原交通部和国家发改委印发的《汽车运价规则》和《道路运输价格管理规定》中就已明确规定客运票价内包含2%的旅客身体伤害赔偿责任保障金,一般情况下无需额外参保。

2020年9月正式施行的《道路旅客运输及客运站管理规定》第九十六条也规定,未为旅客投保承运人责任险的,且拒不投保的客运车辆经营者,将由原许可机关吊销经营许可证。

本质为利益驱动

2020年3月,银保监会发布《关于加快推进意外险改革的意见》,明确要集中整治市场突出问题,针对搭售和捆绑销售、手续费畸高、财务业务数据不真实等问题,按照市场主体全面自查自纠、监管部门进行重点检查的方式,组织开展意外险市场清理整顿。

然而,监管之下,车票强制搭售保险仍是屡禁不止。原因为何?

“原因是多方面的,最根本还是利益驱动。”上海汉盛律师事务所高级合伙人李旻律师对《国际金融报》记者指出,售票员抓住乘客赶时间的心理,而搭售数额较小难以显著察觉的保险。多数乘客不会因为几元的保险与售票员产生纠纷,最终选择追责的乘客又较少,难以受到较为严厉的处罚。

2014年,合肥汽车客运站就曾被调查发现成立保险代理公司从事代理销售业务,利用售票员向乘客兜售保险,然后再从保险费里抽取高达70%的佣金。这意味着,例如上述视频中乘客购买一份4元的保险,客运公司下属的保险代理公司就将有2.8元的提成到账。在大量客流的累计下,兜售保险将是一笔可观的收入。

事实上,强制搭售保险属于违法行为,李旻律师从三个角度进行了分析:

首先,汽车票本身就包含客运车辆经营者为旅客投保的承运人责任险,故乘客被搭售的保险并非法律规定的强制保险,因此任何单位和个人均无权强制搭售该保险给乘客。

其次,售票员作为保险的销售或代销人员,违反了《中华人民共和国保险法》第一百三十一条第(五)款的规定,利用行政权力、职务或者职业便利以及其他不正当手段强迫、引诱乘客订立保险合同。但根据《保险法》第一百六十五条,其处罚对象为保险代理机构、保险经纪人,存在前述行为的,由保险监督管理机构责令改正,处五万元以上三十万元以下的罚款;情节严重的,吊销业务许可证。故上述汽车站事件中售票员仅作停岗处罚。

最后,旅客作为消费者,根据《中华人民共和国消费者权益保护法》第八条、第九条,享有知情权和公平交易权,在售票员未告知存在该笔保险交易的情况下,强制要求旅客购买该保险,显然侵犯了旅客的消费者权益。

默认勾选保险仍存在

根据国家发改委等11部门日前联合发布的《关于做好2021年春运工作和加强春运疫情防控的意见》,在需求缩减和运力提升双重作用下,预计2021年春运营业性客运压力将减轻,高铁、民航出行比例进一步提高。

而现如今,线上购票已成为大多数旅客的首要选择。那么,线上购票是否存在强制或默认勾选保险的情况?《国际金融报》记者尝试通过携程、飞猪、智行等多家第三方售票平台预定汽车票、高铁票与机票,一探究竟。

携程方面,在汽车票的购票界面中,优先排在第一位的订票选择就包含5元一份的泰康在线汽车意外组合险。点击“预定”后,页面会明确显示该单包括交通意外险和新冠肺炎疾病保险金。机票的购票页面中,默认不勾选“航意航延组合险”,若乘客有相关需求,保险投保页面则有标准保障、尊享保障和基础保障三款组合险可供选择。高铁票的购票页面中,不含保险选项。

飞猪方面,在汽车票的购票页面中,原价车票优先排在第一位,不包含任何保险。高铁票的购票页面中,有20元和30元两种火意险可供乘客自主选择,默认不勾选。机票的购票页面中,分别有40元航空意外险、50元航空组合险和普通预定三个选项,供乘客自主选择。

智行方面,在汽车票的购票页面中,乘客可自主选择是否购买2元一份的众安汽车乘意组合险,默认不勾选。高铁票的购票页面中,乘客也可自主选择是否购买20元火车意外综合险,默认同样不勾选。

但在机票的购票页面,《国际金融报》记者却发现了不同。在智行手机客户端购买1月19日由上海飞往长沙的机票,购票过程默认包含一份20元的泰康航空意外综合险,乘客需要点击“套餐说明——不需要套餐”进行取消。而当用智行小程序购买同一航班的机票,购票过程却不默认勾选,而是由乘客自主选择。

更值得注意的是,当记者切换账号与个人信息重新登录智行客户端,默认勾选的航空组合险套餐也不尽相同:

账号一默认勾选20元一份的航空意外综合险,乘客可增购40元一份的航空组合险。

账号二则默认勾选40元一份的航空组合险,乘客可增购30元一份的航空意外综合险。

为何手机客户端仍默认勾选保险?不同账号为何被默认勾选的保险不同,是否是“杀熟”行为?就此,《国际金融报》记者致电了智行客服中心,但遗憾的是,截至发稿并未收到答复。

支持消费者合理维权

对于车票搭售保险的行为,消费者的态度大致相同。

《国际金融报》记者采访了多名消费者,大部分人表示尽管目前线上线下都推出了多种可供自主选择的保险产品,但基本不会选择购买,在线订票遇到默认勾选也会在支付前取消掉。

提及不购买的原因,一是认为各类交通工具,尤其是高铁,安全系数较高,保险赔付概率低,不需要购买保险;二是认为附加购买的保险产品价格昂贵,并不划算。

但如果遇到线下强制购买或线上默认勾选忘记取消的情况,多数消费者也选择默默接受。“主要是也不知道怎么处理,再加上毕竟不是什么大的数额,也就不计较了”。

对此,李旻律师建议,消费者在遇到此种情况时,可以在发现自己被搭售保险的第一时间要求退保,以挽回自己的经济损失,亦可以向售票公司就该售票员进行投诉举报。此外,消费者可以通过12315向消协进行投诉,要求侵权人赔偿自身损失,维护合法权益。

2020年春运期间,交通运输部也曾表示,会持续加大监督检查力度,在汽车客运站售票窗口等醒目位置,明示保险自主购买提示和保险价格,杜绝默认搭售保险。同时,交通运输部提醒乘客,遭遇强制搭售保险行为,可拨打12328交通运输部服务监督电话进行投诉。

- 春运再“添堵”:买票被强制搭售保险!你遇到了吗?2021-01-19

- 保险资管迎来分类监管时代2021-01-18

- 安心财险偿付能力跌至-125.7% 信用保证保险惹的祸?2021-01-15

- 银保监会发文规范健康险业务 短期健康保险不得保证续保2021-01-14

- 人身险公司监管主体改革落地 银保监会直管39家机构2021-01-13

- 银保监会规整健康险无序竞争:力争5年达到2万亿市场规模2021-01-12

- 下一篇:保险资管迎来分类监管时代