根据银保监会公布的数据,今年1-7月仅26家险企有“投连险独立账户新增交费”,占人身险公司数不足三成。

根据银保监会公布的数据,今年1-7月仅26家险企有“投连险独立账户新增交费”,占人身险公司数不足三成。另外,从历年情况来看,开展投资连结保险(以下简称投连险)的企业也一直不多。

投连险国内遇冷

数据显示,今年前7月投连险合计保费收入为270亿元,较去年同期增长了12.7%,占人身险企业原保费总和也较去年同期有所增长,但还是仅有1.5%。

详细来看,今年前7月投连险保费排名前十的险企为泰康人寿、弘康人寿、光大永明、平安人寿、中信保诚、国华人寿、中德安联、友邦保险、德华安顾、汇丰人寿,保费分别为132.5亿元、53.7亿元、39.9亿元、12.8亿元、10.5亿元、7.6亿元、3.0亿元、2.8亿元、2.3亿元。

其中泰康人寿的保费规模遥遥领先,其一家的保费便占了总体规模的48.89%。而前三家的保费之和,则占了总体规模的83.75%,发展集中度较高。

对这一情况,国务院发展研究中心金融研究所教授、保险研究室副主任朱俊生向《国际金融报》记者表示,投连险在国内确实发展得较为缓慢,遇冷则主要与市场情况有关。当股市向好,投连险账户能获得较多收益时,投连险的投保人就会增多。

此外,首都经贸大学保险系教授庹国柱也向《国际金融报》记者表示,通常投连险会设有保障和投资两个账户,而资金大头是在投资端。在股市、债市都不乐观的情况下,保户自然会选择其他产品进行理财。

另外,在26家开展投连险的公司中,有10家中资险企,18家外资险企。其中,有7家中资险企、8家外资险企的投连险同比有所增长。可见外资险企更加注重投连险方面的发展。

对此,朱俊生解释道,海外的投连险比较发达。比如美国,其最重要的年金产品形态就是变额年金,这一产品类似我国的投连险。它将与养老相关的年金业务与资本市场对接,从而随着经济发展获得稳定收益,同时有防范通货膨胀的效果。因此,外资险企受母国影响,开发的投连险产品就更多。

盈利率不稳定

同时,作为带有投资性质的投连险经常会被拿来与万能险比较。

关于两者的区别,朱俊生表示,投连险与万能险最大的差异在于风险的承担者不同。万能险的风险由保险公司承担,且有保底利率;而投连险的风险则由投保人承担,且并不承诺收益,某些程度上类似开放式基金。

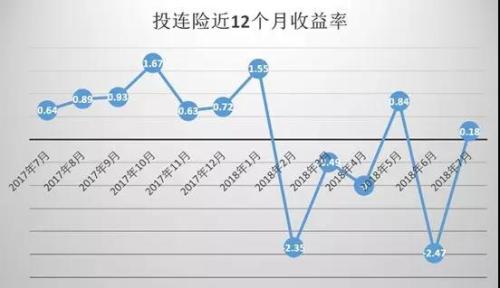

那么,投连险的收益究竟如何?根据华宝证券的研报,今年7月剔除了部分月末数据不可得的投连险产品,全月投连险账户单月平均收益为0.18%。

从历史上看,投连险近12个月的收益率则并不稳定。

因此,朱俊生提示,投连险的收益完全取决于投资状况,相对来说风险更大。所以投连险的客户定位应有更高的风险承担能力,险企在销售时为避免销售误导也应充分揭示产品风险。

因此,朱俊生提示,投连险的收益完全取决于投资状况,相对来说风险更大。所以投连险的客户定位应有更高的风险承担能力,险企在销售时为避免销售误导也应充分揭示产品风险。值得注意的是,人社部8月31日发文,即日起暂停企业年金投资万能保险和投资连结保险。有业内人士表示,这可能使投连险将来的规模进一步降低。

- 全国政协委员杨文龙:推动医检药保互联互通2020-05-25

- 推进财险业务线上化 银保监会圈定三年规划2020-05-22

- 平安好医生发生人事地震 多名高管通通被“否”2020-05-21

- 平安好医生发生人事地震 多名高管通通被“否”2020-05-21

- 财险手续费及佣金雾里看花 “中间环节”成了糊涂账2020-05-20

- 疫情之下健康险逆势突围 同质化现象严重成发展隐忧2020-05-19