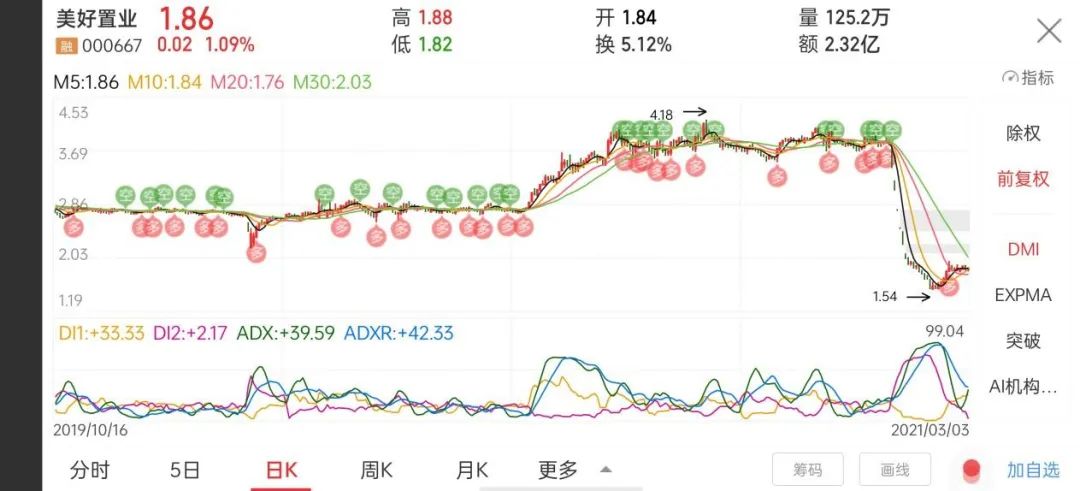

3月4日,三大指数大幅下跌,其中上证指数收跌2.05%,报3503.49点。两市2808股下跌,1242股上涨。其中地产股美好置业(000667.SZ)逆势涨停,收盘价报2.05元/股。

而在此前的1月中旬,美好置业股价曾遭遇“黑天鹅”式暴跌,股价暴跌背后,《每日财报》注意到,2020年前三季度,美好置业净亏损达1.43亿元,比上年同期减少288.07%。

值得注意的是,美好置业从传统房地产开发商向装配式建筑服务商转型,目前尚未取得显著成果,转型仍处于投入期。此外,其自身“造血”能力不足,公司资金极度匮乏,无奈之下,美好置业去年年底转让了三家全资子公司全部股权。

遭遇“黑天鹅”式暴跌,盈利能力下滑

2021年1月14日至2月4日的15个交易日里,美好置业(000667.SZ)遭遇股价暴跌,自3.8元/股一路跌至1.54元/股,跌幅达59.4%,公司市值最低下探至38亿元。后出现小幅反弹,截至3月4日,美好置业收盘价为2.05元/股。

美好置业对于公司股价的暴跌,认为目前公司股价不能合理体现公司的实际经营状况。公司综合考虑多方面因素影响,计划回购公司股份,以维护广大投资者利益,并增强投资者对公司的投资信心。

于2021年2月5日,以集中竞价方式回购股份1227.29万股,占公司总股份比例0.4975%,成交总金额为1985.85万元。

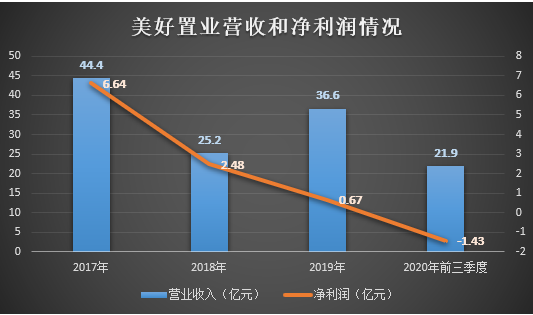

据《每日财报》了解,2017年-2020年前三季度,公司营收分别为44.4亿元、25.2亿元、36.6亿元、21.9亿元,净利润分别为6.64亿元、2.48亿元、0.67亿元、-1.43亿元。

可见企业净利润逐年下降,在2020年前三季度更是产生亏损,主要原因是企业在发展装配式建筑业务的同时,对成本没有很好的把控。

从美好置业2020年度业绩预报来看,2020年公司实现归母净利润在9000万元-11500万元,同比上年增长34.55%-71.92%,但扣除非经常性损益后却处于亏损状态,净亏损约4.3-5.5亿元。

对此美好置业表示,这主要由于报告期内美好置业转让了其三家全资子公司的全部股权,所取得的9亿元股权转让收益计入非经常性损益所致。

此外,美好置业现代农业板块共流转农业用地8.5万亩用于经营,由于连续亏损,公司于2020年度内完成洪湖土地6.4万亩的退租工作。2020年,美好置业在农田改造上累计投入1.5亿元,也均归为非经常损益。

地产业务萎缩,新业务八成靠内部消化

美好置业成立于1996年10月17日,其前身为名流置业集团股份有限公司。从2014年起,其逐步撕去传统地产商标签,形成“房屋智造一体化+现代农业”两大业务格局。

近几年,美好置业逐步从传统房地产开发商往装配式建筑服务商转型,在拿地力度上逐步减弱。据悉,2019年美好置业拿地金额11.33亿元,当年签约金额67.38亿元。

截至2020年上半年,公司土储计容建面为146.78万平方米,按照2019年58.15万平方米的销售面积估算,仅够2.5年开发。

但从营收结构来看,美好置业的营收仍依赖房地产业务,2018年至2020年上半年,房地产业务收入占比分别为95.51%、83.97%、81.55%。

美好置业地产业务的萎缩,主要是由于公司从传统房地产业向装配式建筑转型。如果新业务短期内无法取得大幅增长,随着拿地力度降低,在手项目减少,未来美好置业的营收存在下滑风险。

装配式建筑是美好置业押注的方向,据《每日财报》了解,公司已成立13家装配式建筑业务PC工厂,其中8家投产。但其目前产能释放情况并未披露,去年上半年装配式建筑业务签约订单金额18.5亿元,其中81.7%是内部项目所消化。

美好置业的转型战略仍处于投入期,目前还未见起色。随着装配式建筑业务在建项目的转固,未来还需增加,何时能为公司创造利润仍不确定。

负债率逐年递增,“卖卖卖”以解资金之渴

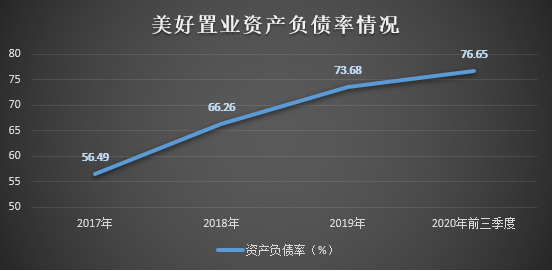

近年来,美好置业的资产负债率逐年递增,从2017年的56.49%增至73.68%,2020年前三季度更是增至76.65%。从公司的融资情况可以看出,美好置业的资金主要来源于银行贷款、债券、信托融资、非银行贷款等。

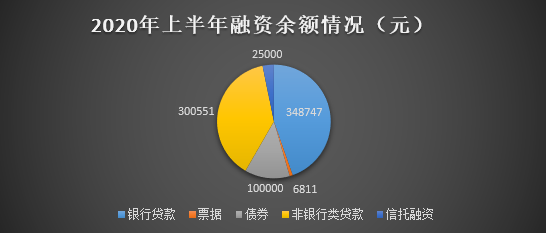

据2020年上半年报告显示,美好置业报告期内融资余额达78.1亿元,其中来自信托机构的贷款成本最高,达14.5%,其次是非银行类贷款,融资成本为10.5%-15%之间。

2021年2月9日,美好置业发布公告称,公司累计对外担保余额66.1亿元,其中对资产负债率超过70%的单位担保金额为60.9亿元,达到上市公司最近一期经审计净资产的86.03%。

虽然多渠道出击,但仍难解美好置业的资金饥渴。据悉,2017年至2020年前三季度,美好置业的投资产生的现金流净额分别为-2.92亿元、-10.28亿元、-15.87亿元、-4.5亿元,可见公司财务情况并不容乐观。

此外,2020年前三季度,美好置业营业成本达17.76亿元,与去年同期相比增长45.7%;财务费用达1.37亿元,与去年同期相比增长301.6%。据《每日财报》分析,财务费用的大幅增长对该时期公司净利润的影响较为明显。

为提升公司资产流动性和运营效率,并回笼资金。2020年12月31日,美好置业接连发布了两份资产转让公告,拟以总价22.08亿元对外转让东莞市塘厦宝光渡假娱乐有限公司、安徽东磁投资有限公司、合肥名流置业有限公司这三家公司100%股权。

股价的涨跌虽然受多方面因素的影响,但不容置疑的是,美好置业其本身业绩表现也并不乐观。

对于公司业务的转型,目前看来并没有对公司业绩产生正向作用,且融资受限、融资成本高也无疑限制了新业务的扩张,美好置业后续发展如何,《每日财报》将持续关注。

- 美好置业转型任重道远:融资受限、融资成本高限制业务扩张2021-03-07

- 招商积余董事长许永军辞职:聂黎明接棒2021-03-07

- 春节假期一线城市楼市成交量创近三年新高2021-02-22

- 60余次调控捍卫“房住不炒”底线2021-02-22

- “内卷”遇上房价 超大型城市白领流动加速2021-02-22

- 实地集团澄清“高管集体辞职”:仅两人主动离职 坚定科技地产布局2021-02-22

- 最新推荐

- TOP+