新能源的风,越刮越猛。万亿市值的宁德时代(502.000, -15.25, -2.95%)迎风而起,正在筹集巨额资金大规模扩产!

8月12日晚间,全球锂电池龙头企业宁德时代,又向新能源的大海中,抛出了一个巨型“核弹”:拟非公开发行股票募资不超582亿元,投向锂电池领域及补充流动资金。

这一融资规模已超过宁德时代2020年503亿元营业收入,这笔定增也将成为A股史上最大的民企定增融资。换一个角度来对比,目前4400多家A股上市公司中,仅有265家公司的市值超过582亿元。

据报道,关于宁德时代此次巨额定增,兴业证券(9.860, -0.10, -1.00%)连夜举行的电话会议被2000名投资者挤满。兴业证券认为,龙头提前扩产符合公司行业定位,储能在本次定增中扮演重要角色;预计本次定增认可度较高,将进一步增强宁德时代产业链公司确定性。

宁德时代最新股价为502元/股,总市值为1.17万亿元。自2019年11月初启动本轮上涨以来,宁德时代累计涨幅高达632%,市值增长超1万亿元。值得注意的是,去年7月份,高瓴资本以106亿元参与了宁德时代定增,如果这些股票还没有卖出,高瓴资本的浮盈金额将超过220亿元,浮盈比例高达211%。

值得注意的是,Wind数据显示,宁德时代2018年上市以来,累计现金分红仅为13.57亿元,而累计募资金额则高达978亿元(包含IPO融资、间接融资以及本次定增等),这意味着,该公司在资本市场上的融资规模是分红金额的72倍。

震撼!锂电一哥拟定增募资582亿

8月12日晚间,已经连续4年在动力电池领域排名全球第一的宁德时代发布公告称,拟向不超过35名特定对象非公开发行股票,募集资金总额不超过582亿元。

582亿元的再融资规模,这在A股历史上也相当罕见。宁德时代这一次再融资规模,就已超过90%以上A股上市公司市值。

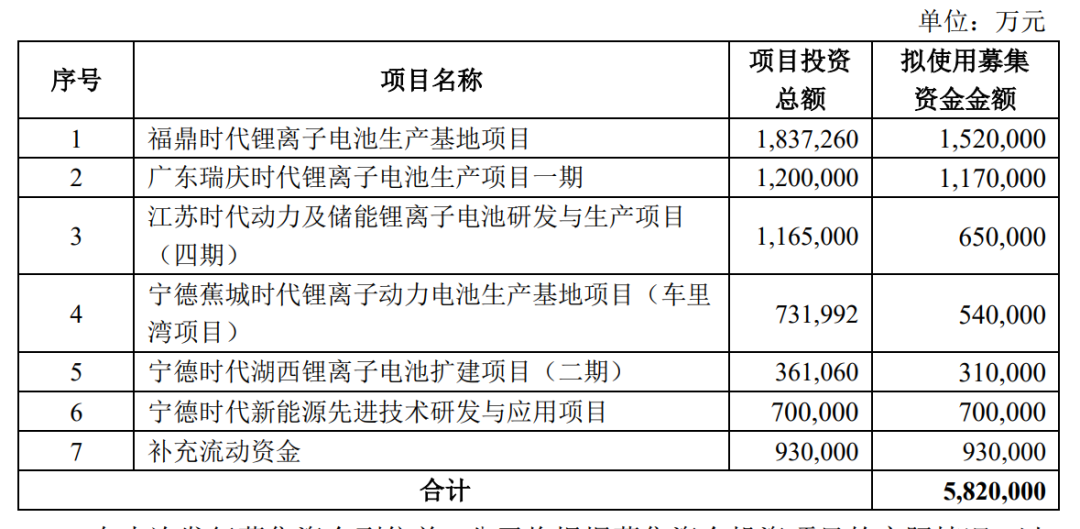

融这么多钱干什么呢?据宁德时代披露,在扣除发行费用后拟全部用于:福鼎时代锂离子电池生产基地项目;广东瑞庆时代锂离子电池生产项目一期、江苏时代动力及储能锂离子电池研发与生产项目(四期)、宁德蕉城时代锂离子动力电池生产基地项目(车里湾项目)、宁德时代湖西锂离子电池扩建项目(二期)、宁德时代新能源先进技术研发与应用项目、补充流动资金。

上述7个募投项目中,锂离子电池相关产能建设项目占了5个。其中,仅福鼎时代锂离子电池生产基地项目的投资总额就超过了183亿元,拟使用募集资金152亿元;广东瑞庆时代锂离子电池生产项目一期的投资总额也高达120亿元,拟使用募集资金117亿元。

在储能概念股一路狂飙的当下,宁德时代也表示,非常看好储能市场发展前景,此次拟使用募集资金65亿元,投向江苏时代动力及储能锂离子电池研发与生产项目(四期),该项目投资总额超过116亿元。

为何扩产?宁德时代给出了3个重要理由

对于为何花费几百亿的资金来投资上述项目,宁德时代给出了3个理由:

1、响应国家“双碳”目标和相关产业政策,迎接新能源汽车和储能产业快速发展的市场机遇,满足市场和客户日益增长的需求;

2、公司拥有最广泛的全球化客户基础,未来动力电池和储能电池需求量增速明显;

3、扩大产能,提升产品性能,有助于发挥规模化效应,降低电池成本,增强公司的行业竞争力。

宁德时代表示,全球“双碳”目标已达成共识,中国、欧盟、美国等全球各主要国家和地区纷纷制定了促进新能源发展的相关政策,全社会向清洁能源发展趋势日渐明朗。随着能源消费结构深刻变革,新能源汽车及储能市场将保持快速发展,市场和客户需求日益增长。

在新能源汽车方面,根据GGII数据,2020年全球新能源汽车销量为319.8万辆,2015年到2020年年均复合增长率为34.5%,并将持续保持良好的发展态势。

新能源汽车终端市场的强劲需求,将带动动力电池行业的高速发展,动力电池产业亦面临前所未有的发展机遇。

在储能市场方面,根据GGII数据,2020年全球储能锂离子电池出货量为27GWh,同比增长58.8%,其中中国储能锂离子电池出货量为16.2GWh,同比增长70.5%。随着电化学储能市场的快速发展,储能行业将迎来广阔的发展空间。

宁德时代解释称,广泛的客户基础为本次建设项目的实施提供了强大的市场基础。公司拥有业内最广泛的客户基础,公司在国内市场为上汽、一汽、吉利、宇通、北汽、蔚来、小鹏等车企配套动力电池产品;在海外市场进一步与特斯拉、宝马、戴姆勒、标致雪铁龙等国际车企品牌深化合作,为稳固行业领先地位提供有力保障。

那么,是否存在通过本次发行大量增加负债(包括或有负债)的情况呢?宁德时代表示,截至2021年3月31日,公司的资产负债率(合并口径)为58.84%,本次发行不存在大量增加负债(包括或有负债)的情况,也不存在负债比例过低、财务成本不合理的情况。本次发行完成后,公司总资产与净资产规模将相应增加,有助于公司降低财务风险。

市值增长超1万亿,高瓴持股或浮盈超220亿

宁德时代是全球领先的锂电子电池提供商,专注于新能源汽车动力电池系统、储能系统的研发、生产和销售,主要产品包括动力电池系统、储能系统和锂电池材料。

截至券商中国记者发稿时,宁德时代最新股价为502元/股,总市值为1.17万亿元。自2019年11月初启动本轮上涨以来,宁德时代累计涨幅高达632%,市值增长超1万亿元。

值得注意的是,去年7月份,高瓴资本以106亿元参与了宁德时代定增,当时参与价格为161元/股,如果这些股票还没有卖出,高瓴资本目前浮盈金额将超过220亿元,浮盈比例高达211%。

财务数据显示,2021年一季度,宁德时代实现营业收入191.67亿元,同比增长112.24%;实现归母净利润19.54亿元,同比增长163.38%;扣非后净利润16.72亿元,同比增长290.5%。

近日,宁德时代还发布了第一代钠离子电池,电芯能量密度达到160Wh/kg,计划在2023年形成基本产业链。中信证券(23.740, 0.04, 0.17%)表示,第一代钠离子电池彰显公司极强的创新能力,引领产业发展。全球汽车电动化趋势确定,高端动力电池持续紧缺,同时全球储能市场临近爆发,公司作为全球大型电池龙头,充分享受行业爆发成长,给予公司2023年65倍PE估值,对应市值17550亿元,目标价754元/股。

锂电产业链上市公司纷纷扩产

作为今年最火热的赛道之一,锂电池等新能源板块依旧处在快车道。

GGII预计,2025年全球新能源汽车渗透率将提升至20%以上,动力电池出货量将达到1100GWh,未来5年年均复合增长率可达42.7%。

而根据中金公司(53.600, -1.27, -2.31%)预计,到2025年全球新能源乘用车渗透率将会达到21.28%,2030年全球新能源乘用车渗透率为39.76%;2025年中国新能源(4.350, 0.04, 0.93%)汽车渗透率将有望达25%,年销售量突破700万台。2020-2025年,电动车行业年化增速将超过40%,成为未来几年高速成长的黄金赛道。

近日“盐湖提锂”龙头股盐湖股份(36.170, 3.29, 10.01%)恢复上市首日股价暴涨3倍,让市场又一次感受到了锂电股的疯狂。目前,盐湖股份市值逼近2000亿元。而站在行业的风口上,近期锂电池产业链相关上市公司纷纷抛出扩产及投资计划。

8月2日晚间,亿纬锂能(112.380, -1.06, -0.93%)公告称,公司拟与恩捷股份(259.260, -4.74, -1.80%)合作在荆门设立合资公司,该合资公司将专注于锂离子电池隔离膜和涂布膜的制造,年产能为16亿平米湿法基膜以及与之产能完全匹配的涂布膜,并优先向公司及其子公司供应,项目计划投资总额为52亿元。8月4日晚间,亿纬锂能再次发布公告称,受益于新能源汽车及储能产业的蓬勃发展,公司及子公司拟在荆门投资新建年产30GWh动力储能电池项目。

此外,近日,赣锋锂业(179.860, 0.79, 0.44%)公告称,公司控股子公司赣锋锂电将斥资84亿元投建共15GWh的新型锂电池项目,并建设聚焦固态电池等技术的现金电池研究院;新宙邦(113.960, 1.56, 1.39%)公告,公司拟以全资孙公司荷兰新宙邦为实施主体,在荷兰穆尔戴克投资建设荷兰新宙邦锂离子电池电解液及材料项目,项目总投资约15亿元;杉杉股份(32.920, 1.80, 5.78%)也披露,下属子公司上海杉杉锂电材料科技有限公司拟在四川眉山设立项目公司并投资建设年产20万吨锂离子电池负极材料一体化基地项目,计划固定资产投资总额约80亿元。

研究机构:把握全球电动化供应链优质标的机会

近期披露的新能源汽车行业销量数据,也进一步印证了行业的高度景气。

根据中汽协数据,2021年1-6月,中国新能源汽车销量120.6万辆,同比增长207%,新能源汽车渗透率达9.36%。新能源汽车产业的增长有效带动了动力电池产业的迅速发展,根据GGII数据,2020年全球动力电池出货量为186GWh,同比增长45.3%;2021年1-6月全球动力电池出货量为145GWh,同比增长163.6%。

8月11日,中汽协发布7月国内汽车市场产销数据显示,7月份,新能源汽车产销分别完成28.4万辆和27.1万辆,同比分别增长1.7倍和1.6倍。1-7月,新能源汽车产销分别完成150.4万辆和147.8万辆,同比均增长2倍。中汽协方面表示,今年新能源汽车累计产销已经超过国内历年全年的数量,1-7月渗透率也继续提升至10%。

中信证券表示,7月国内新能源汽车销量超预期。国内市场,优质车型不断推出提升行业景气,新能源汽车行业向上趋势持续。海外方面,拜登政府公布2030年美国新能源汽车占比50%的目标,美国市场有望重回高成长,欧洲市场在逐步趋严的碳排放新规和补贴政策刺激下保持高景气。维持2021年景气大年的判断,全球新能源汽车步入高速成长阶段,下游景气拉动中上游需求,当前时点继续建议把握全球电动化供应链优质标的机会,尤其是特斯拉、宁德时代、LG化学的供应链。

中原证券(4.600, -0.05, -1.08%)认为,截至8月10日,锂电池和创业板估值分别为98.40倍和53.06倍,结合行业发展前景,维持锂电池行业“强于大市”评级。结合国内外行业动态、细分领域价格走势、月度销量及政策预期,行业景气持续向上。考虑板块涨幅、行业估值水平及宏观环境变化,短期建议持续关注板块投资机会,重点围绕上游锂资源、电解液细分产业链、四类关键材料及锂电池领域优势企业。中长期而言,国内外新能源汽车行业发展前景确定,板块值得重点关注,同时预计个股业绩和走势将出现分化,建议持续重点围绕细分领域龙头布局。

华宝证券称,随着主流电池厂商(宁德时代、LG、比亚迪(308.980, 13.99, 4.74%)、国轩高科(58.380, -0.94, -1.58%)、亿纬锂能)的产能扩张,对于中游电池材料的需求和订单锁定也是日益重要,从宁德时代和天赐材料(123.240, 3.55, 2.97%)签订电解液大单锁定其55%的产能就可以看出,下游需求的推动也带动了中游电池材料厂商订单需求的旺盛,可以关注技术壁垒较低的电解液和隔膜领域中成本和规模经济优势明显并上下游一体化布局的龙头厂商,关注正极材料中高镍三元技术布局较深和海外业务扩张优势明显的龙头正极材料厂商。

- 震撼!史上最大民企再融资来袭,宁德时代推582亿定增,累计融资近千亿,分红不足14亿2021-08-13

- 新能源赛道股要凉?资金胶着战背后 业内人士提示短期风险2021-08-13

- 盐湖股份大宗交易“高折价乌龙” 提示规则待提升2021-08-12

- *ST中房超300亿借壳宣布终止 昔日东北首富“回A”要黄?更有退市风险逼近2021-08-12

- 宋都股份血亏5000万也要退地 指责两家H股房企毁约却遭打脸 土拍市场变天?2021-08-12

- 全球股市突然全线跳涨,刺激来自何方?美国突发利好,软银紧急回应却被秒删,A股还有戏?2021-08-12

- 最新推荐

- TOP+

- 1“不得不造假”是蔑视法律 这样的高管应终身市场禁入

- 2A股8月开门红:私募情绪趋乐观 这一方向获集体看好

- 3港股再迎大考:8月1日开始印花税上调30% A股投资者影响几何?

- 4寻找基本面的心理支撑 崇尚业绩流是A股安心密码

- 5治理科创板“抱团报价”乱象 上交所开展现场检查:机构询价存在定价依据不足等问题

- 6上半年A股交投活跃 证券交易印花税同比增逾6成

- 7上半年新增投资者数量突破千万 7月份有望达1.9亿

- 8指数走势温和 如何看待A股万亿成交常态化

- 9417家公司考核结果为A 信披质量总体稳步提升

- 116万股民无眠 中天科技突然“暴雷” 交易所闪电出手 股价意念跌停?网友:“妥妥的一个大雷!快逃”

- 2市场监管总局发布行政处罚决定书:扬子江药业被罚7.64亿元

- 32天4家上市公司老板、老总被查或被拘 15万股民受连累

- 4惊天黑洞:凯乐科技23亿资金又没了?一人引爆整个行业,多家A股公司踩雷

- 5近年最高中签率 通信“巨无霸”中国电信明日申购

- 6至信药业IPO获受理 研发投入占比不足1%引关注

- 7景津环保鸣锣上市 成德州第十家A股上市企业

- 8又来大锤!但斌吓坏 科技部突然刊文 白酒股危险了?更有新华社揭示滥用生长激素 千亿白马也危险了

- 9用6000多个控制点将轮胎生产过程量化为近2万个数据参数——森麒麟:求解轮胎制造多元方程

- 震撼!史上最大民企再融资来袭,宁德时代推582亿定增,累计融资近千亿,分红不足14亿

- 新能源赛道股要凉?资金胶着战背后 业内人士提示短期风险

- 盐湖股份大宗交易“高折价乌龙” 提示规则待提升

- *ST中房超300亿借壳宣布终止 昔日东北首富“回A”要黄?更有退市风险逼近

- 宋都股份血亏5000万也要退地 指责两家H股房企毁约却遭打脸 土拍市场变天?

- 全球股市突然全线跳涨,刺激来自何方?美国突发利好,软银紧急回应却被秒删,A股还有戏?

- 回归只是侥幸 不是每只暂停上市股都是盐湖股份

- 哥伦比亚大学教授魏尚进:科创板可在风险可控下引入做空机制 全球实现碳中和有三大机会

- 两天飙涨335亿!恒大果然要卖旗下资产,已接触买家,恒大系股票提前上涨

- 外资机构加速布局中国资本市场 首家外资独资券商呼之欲出