近年来,紫金矿业的归母净利同比增速已降至个位数,毛利率也连续下滑两年多;现金短债比不足0.4,短期还债压力巨大;雪上加霜的是,海外最大的金矿还面临着停运风险。

《投资者网》郭晓

“曾经我认为婚姻不是一个必需品,直到我认识了陈先生才让我相信了爱情,我们想用一段婚姻来证明,真正的爱情可以跨越和突破年龄的界限”。

这是最近网络火热的一段婚庆对白,事件的主角之一是目前总市值超1500亿元的紫金矿业(601899.SH)的董事长陈景河,他在国庆长假接近尾声之时迎娶了小自己25岁的第二任妻子。

“富豪迎娶娇妻”这样的话题总是容易引发讨论。这次网友热议的不仅是两人相差25岁的年龄,还有新娘口中的因为爱情以及陈景河执掌的千亿紫金矿业。

公开信息显示,目前市值超1500亿元的紫金矿业是国内最大的有色金属公司,最大的黄金公司,位居2020年《财富》“中国500强”第77位。

目前,陈景河持有紫金矿业7605万股(包括1500万股H股),根据最新股价计算,市值约为4.4亿元。此前的7月27日,他还将自己持有紫金矿业的5100万股A股股票以非交易方式过户给儿子,目前这部分价值为3.1亿元。

紫金矿业从一个名不见经传的小矿变身为国内最大的金矿,离不开陈景河的领导。不过当下的紫金矿业已是隐患重重,归母净利同比增速已降至个位数,毛利率也连续下滑两年半,同时现金短债比不足0.4,短期还债压力大。雪上加霜的是,公司海外最大的金矿还面临停运的风险。

净利增速大幅下挫

《投资者网》查阅紫金矿业年报发现,公司是大型跨国矿业集团,主要在全球范围内从事金、铜、锌等矿产资源勘探与开发,适度延伸冶炼加工和贸易业务等,拥有较为完整的产业链。

财报显示,紫金矿业在国内 14 个省(区)和海外11 个国家拥有重要矿业投资项目,主要包括紫金山金铜矿、黑龙江多宝山铜矿等国内 14 个主力在产矿山,以及巴布亚新几内亚波格拉金矿、刚果(金)科卢韦齐铜钴矿等海外 8 个大型在产矿山。

紫金矿业的主要营收来源为金、铜、锌矿的开采冶、炼与销售,其中金、铜两种金属相关经营合计占其总营收超过八成占比,截至今年6月30日,公司控股有海内外11家金矿公司与7家铜矿公司。

《投资者网》梳理发现,自2011年开始,紫金矿业便开始了通过海外并购的外延式发展策略,并在过去的9年半间,累计成功发起了11起海外矿产资公司收购。

这些海外并购的矿产公司有力地增厚了公司的营收规模:从2016年的788.5亿元、增至2019年的1362亿元;归母净利润也从2016年的16.99亿元升至42.84亿元。

不过,2017年开始,紫金矿业的归母净利润增速便迅速掉头下滑,2018年归母净利同比增速较2017年的90.66%降至16.71%,2019年这一数据更是跌破了双位数。

尤其是,过去的2019年,在公司营收降幅并不明显的背景下,归母净利润的断崖式下跌让人匪夷所思。《投资者网》查阅紫金矿业2019年年报发现,紫金矿业2019年综合损益表中“投资收益”、“对联营及合营公司投资收益/(损失)”、“公允价值变动收益”三项数据同比降幅最为明显。

三项数据较上一年合计减少了13.63亿元,占到2019年公司归母净利的31.8%。其中,较同期减少最大的是投资收益,减少金额为10.26亿元,公司财报解释称:以权益法核算的长期股权投资收益,处置以公允价值计量且其变动计入当期损益的金融资产和金融负债取得的投资收益,以及重新计量长期股权投资产生的投资收益,同比减少所致。

投资收益为何会在一年之内出现如此大的亏空?对此问题,紫金矿业董秘郑友诚未予回复。

现金短债比不足0.4

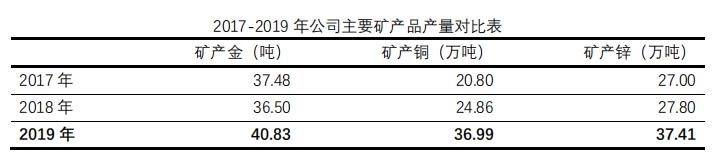

在外延式发展策略的指导下,紫金矿业的产能不断提升。《投资者网》梳理发现,2017年-2019年过去三年间,紫金矿业的矿产金、矿产铜、矿产锌产量分别为37.48吨、20.80万吨、27万吨,分别升至40.83吨,36.99万吨、37.41万吨,涨幅分别为8.9%,77.8%、38.6%。

来源:紫金矿业年报

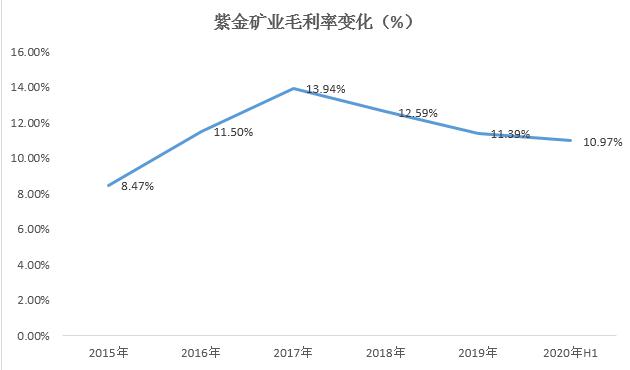

不过,令人担忧的是,公司的整体毛利率已连续下滑了两年半,2020年上半年进一步降至10.97%的水平、为过去四年的新低。

毛利率往往是一家公司产品市场竞争力的体现,毛利率的下滑主要来自两方面因素:成本攀升与产品降价及两者的共振效应。

《投资者网》回顾紫金矿业过去两年半的综合损益表时发现,2018年公司整体毛利率下滑1.35 pct主要系矿产品成本上涨,2019年公司毛利率下滑1.19pct主要系矿产铜、矿产锌价格下降。

这意味着紫金矿业的毛利率影响因素众多且复杂多变,其中所开采矿石的品味高低、贵金属大宗期货的价格波动都非常重要。当然,毛利率的波动也是公司归母净利同比增速断崖式下跌的重要原因。

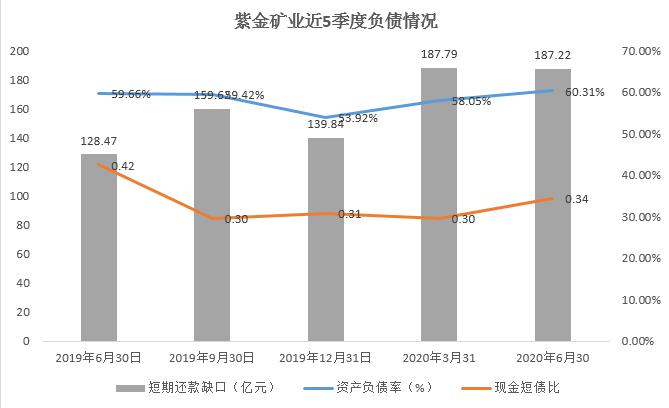

除此之外,公司的另一大隐患是长期并购外延式发展带来的高负债水平以及紧张的现金短债比。

《投资者网》通过梳理紫金矿业的资产负债表发现,公司在2019年6月30日至2020年6月30日的5个季度中,整体负债水平徘徊在60%左右,较国内其他贵金属上市公司处在高位。

值得警惕的是,紫金矿业的现金短债比极低,过去5个季度均不到0.5,这导致其短期(一年内)还款缺口徘徊在高位。

《投资者网》进一步挖掘发现,在流动资产中,紫金矿业将更多的货币转为存货,其中2020年上半年存货占流动资产的比例高达47%,这就意味着公司短期还款能力很大程度上取决于存货的周转效率。

不过,好在紫金矿业的存货周转率较高,2020年二季度,公司存货周转率为4.55,年均存货周转天数为19.7天,在一定程度上减轻了公司短期还款压力。

最大金矿停运风险陡增

前面提到,紫金矿业的海外并购外延式扩张有力扩大了公司的营收规模,不过也因到期的续约问题给其带来了一定的经营风险。

其海外最大金矿波格拉的延续续约即为一例。2019年8月,这座位于巴布亚新几内亚(下称“巴新”)的金矿采矿权到期,根据巴新国家法院此前判决,波格拉金矿仍可以继续生产,直到巴新政府作出采矿权延期的决策时为止。

不过,今年4月,巴新政府以该矿引发的负面的社会、环境和经济效应为由,决定不批准波格拉采矿权延期申请,并决定将波格拉金矿所有权收归国有。

双方几经交涉无果,9月25日,巴新最高法院驳回了巴里克新几内亚公司对当地波格拉金矿的矿权续期申请。9月30日,巴新总理詹姆士马拉珀发表声明称,“我敦促巴里克公司(紫金矿业合资公司)谦逊、遵守法治”,这让波格拉金矿的停运风险陡增。

波格拉金矿对紫金矿业意义重大,该矿去年生产了8.83万吨矿产金,

占紫金矿业矿产金总产量的21.6%,贡献净利润5.26亿元,占公司净利润总额的12.3%。4月27日传出拒绝延期申请的消息后,紫金矿业股价单日跌幅高达9.44%。

尽管紫金矿业去年12月份收购了大陆黄金100%股权,大陆黄金旗下的武里蒂卡金矿项目已于2020年上半年进入投产,但尚未达到完全投产的状态。

另外,公司今年6月份全额收购的圭亚那金田Aurora金矿于8月份已完成交割,该矿过去四年年均矿产金产量为4.6吨,但目前因为疫情及资金短缺的原因处在停工状态,诸多因素导致紫金矿业的金矿产能短期内面临下滑的风险。

- 富豪娶娇妻 紫金矿业多项财务指标却亮起了红灯2020-10-12

- 从“烤鸭第一股”到死守现金流底线 全聚德做错了什么?2020-10-10

- 子公司高管提罢免议案被否 皖通科技或掀起新一轮内斗2020-10-10

- 泰禾集团:公司将无法按期完成公司债券“H7泰禾02”本息的兑付2020-10-10

- 受骗or造假?广州浪奇“消失的存货”无头案真相终将不再沉默2020-10-09

- 疫情二次暴发:李嘉诚撑不住?430亿买下的英国最大酒吧关闭25家店2020-10-09