新“国九条”后,又一家企业闯关创业板。黄山谷捷股份有限公司(以下称“黄山谷捷”)IPO于8月9日上会。公司此次募集资金5.02亿元,其中,1亿元用来“补充流动资金”。

经历了两年的连续增长后,黄山谷捷业绩出现了“变脸”,营收和利润均出现下滑。公司预计2024年上半年实现营业收入约为2.98亿—3.09亿元,同比下降9.86%—13.07%;预计实现扣非后归属净利润约为5300万—5500万元,同比下降14.55%—17.65%。

产品产销后结余的库存与实际披露的相差显著,原材料采耗存不匹配,高管履历“穿越时空”

财经参考分析公司产品数据发现,其产品的产销后的结余与实际披露的库存数据存在差异。

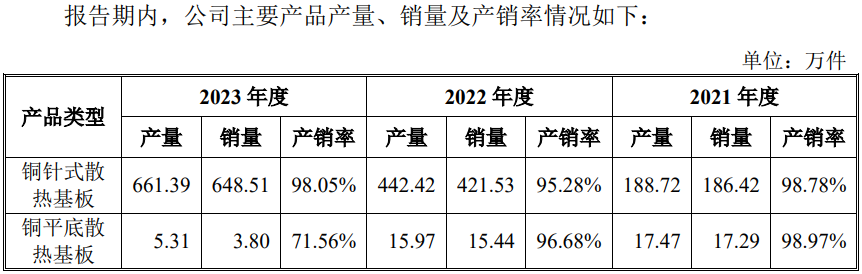

招股书显示,黄山谷捷专业从事功率半导体模块散热基板研发、生产和销售。主要产品主要产品包括铜针式散热基板、铜平底散热基板两类。

但从产品的产销情况来看,其结余的产品库存与实际披露的出现了偏差。

从2022年、2023年数据来看,其铜针式散热基板分别产量为442.42万件、661.39万件,销量分别421.53万件、648.51万件,则新增库存数量分别为20.89万件、12.88万件。同样,根据铜平底散热基板产销情况,可得,2022年、2023年其新增库存数量分别为0.53万件、1.51万件。

问询函显示,报告期(2021-2023年)铜针式散热基板的平均单位成本分别为70.11元/件、62.43元/件和 57.89元/件,铜平底散热基板的平均单位成本分别为36.52元/件、28.85元/件和45.56元/件。

根据新增库存数量及单位成本,可得,2022年、2023年上述两类产品合计新增库存额约为1,319.45万元、814.41万元。

即2022年、2023年的产品库存额较上一年分别增加1,319.45万元、814.41万元。

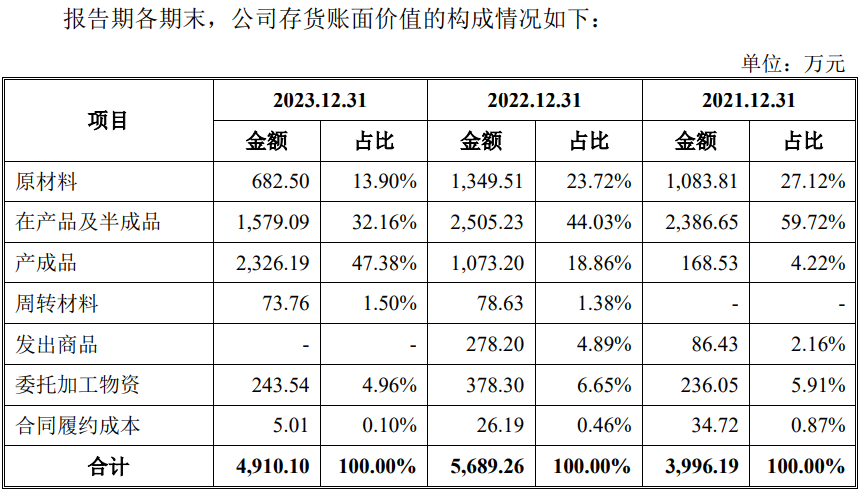

而招股书实际披露,2022的产成品为1,073.20万元,发出商品为278.20万元,2021年的产成品和发出商品分别168.53万元、86.43万元,则2022年、2021年公司产品库存金额分别1,351.40万元、254.96万元,则2022年产品库存较2021年增加额为1,096.44万元,较上述产销后结余的库存数据少了223.01万元。同样,根据2023年披露的产品库存数据可得,该年度增加额为974.79万元,较上述产销后结余的库存数据却又多出160.38万元。

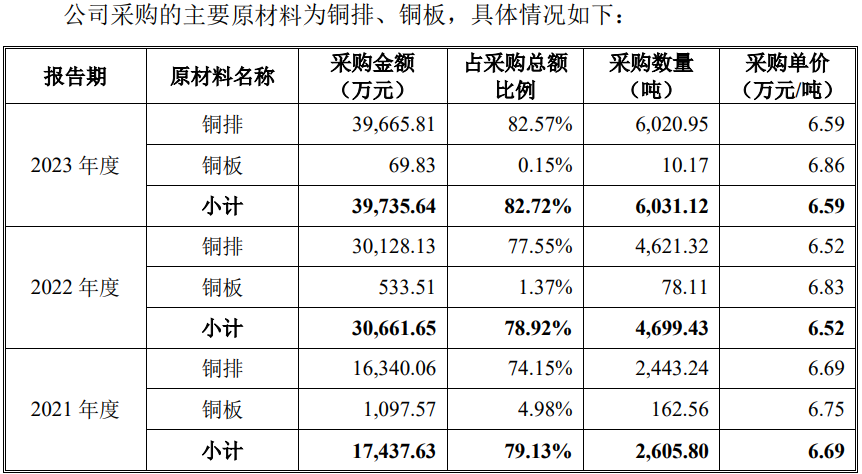

有意思的是,公司的原材料数据更加“荒诞”。公司产品的主要原材料为铜排、铜板等。报告期各期,公司主要原材料采购金额分别为17,437.63万元、30,661.65万元和39,735.64万元。

一般而言,材料等采购经过生产经营之后,完成产品销售确认的部分会被结

转于营业成本,刨去研发所耗其余的会留在存货当中。

从2023年数据来看,原材料采购金额为39,735.64万元,体现主营业务成本的直接材料金额为26,229.00万元,占主营业务成本的比重为68.71%。同时,2023年,研发费用中的直接投入的材料费用为720.47万元。

采购与耗用之差即为每年原材料新增之额。由上述采购和耗用(含营业成本耗用和研发耗用)的数据可知,公司2023年采购与消耗之差为12,786.17万元,即2023年的原材料库存额较2022年要增加12,786.17万元。

而据招股书,2023年,公司原材料的库存为682.50万元,较2022年的1,349.51万元,不仅未增加,反而减少了667.01万元。同时,2023年公司的周转材料库存为73.76万元,较2022年的78.63万元,亦减少了4.87万元。

此外,公司在产品及半成品、产成品和发出商品中均含有一定的原材料成本。2023年,上述项目合计金额为3,905.28万元,较上年相同项目的3,856.63万元仅增加了48.65万元。

综合原材料和其他存货中所含材料成本的增减,可得,2023年,新增原材料总额不仅未增加,反而减少了623.23万元,,较上述采购与耗用得出的原材料增加额少了13,409.4万元。

那么,这1.34亿元的原材料库存去哪儿了?

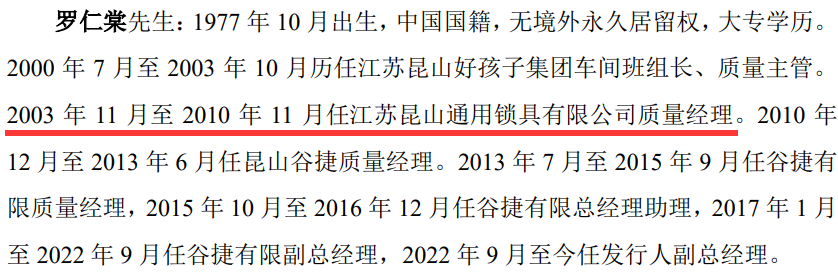

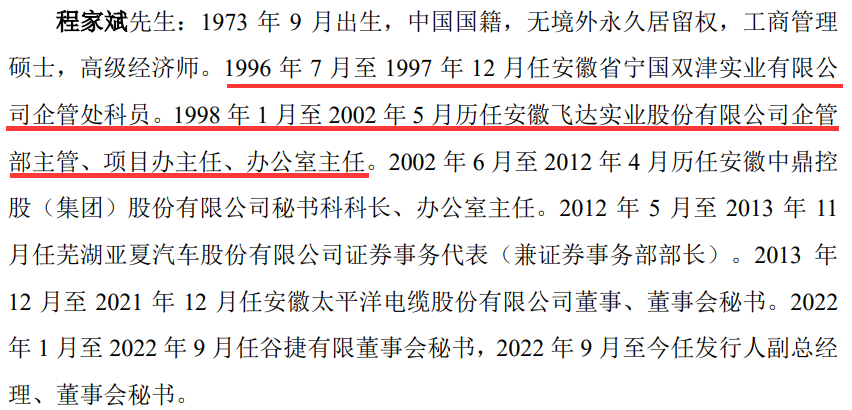

除上述信披数据外,黄山谷捷在高管履历披露也出现了反常,公司副总经理罗仁棠、董秘程家斌均出现了任职时间早已企业成立时间的“穿越”。

将同一控制下的未实际经营的关联方资产注入上市主体,客户突击入股并曾签订对赌协议

招股书披露,公司前身谷捷有限设立于2012年,其实控人为黄山供销社,其通过黄山供销集团控股黄山谷捷51.87%的股份。

在上市前,黄山谷捷吸收合并了黄山供销社控制的昆山谷捷。资料显示,昆山谷捷设立于2009年,起初由自然人股东吴斌、张俊武、邓亮和王凌峰各出资60万、20万、10万和10万。

2012年,昆山谷捷引入了黄山市化工总厂(黄山供销集团前身),其认购90万成为昆山谷捷第一股东,持股比例为45%。2012年至2013年,昆山谷捷经营业绩不及预期,并出现持续亏损,第二股东吴斌退出,将其全部股权转让给黄山市化工总厂,转让后,化工总厂以持股78%为控股股东。

2016年,化工总厂更名为黄山供销集团,昆山谷捷股东为黄山供销集团、张俊武、周斌。2016年,昆山谷捷的收入为0,净利润为-12.35万元,此后长期处于“空壳”状态。

2021年4月,黄山市供销社将昆山谷捷资产注入上市主体黄山谷捷,此次吸收合并系昆山谷捷股东以持有昆山谷捷的净资产向谷捷有限出资,但出资时未对昆山谷捷净资产进行评估,不符合《公司法》规定。

问询函显示,吸收合并前,昆山谷捷资产总额为1,388.97万元,净资产为1,380.94万元。

而在2022年11月14日,中联国信进行了追溯评估,确认截至2021年3月31日,昆山谷捷净资产账面价值为380.94万元,评估价值为380.94万元,谷捷有限净资产账面价值为2,912.30万元,评估价值为9,651.75万元。

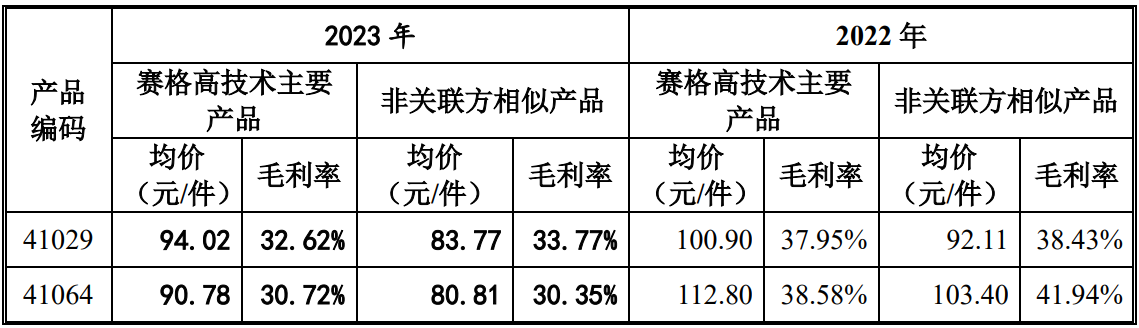

在昆山谷捷筹备上市期间的2021年11月,引进了赛格高技术、上汽科技,分别认缴公司462.8571万元注册资本和51.4286万元注册资本,增资价格为 22.42元/注册资本。截至发行前,赛格高技术、上汽科技分别为公司的第二(持股占比25.65%)、第六股东。

值得注意的是,赛格高技术为公司的下游客户。2021年-2023年,赛格高技术自身及通过广瑞特、天芯创联、芯辰达自公司处采购散热基板的金额分别为 291.28万元、1,020.32万元和3,298.90万元,逐年增长明显。公司对其销售的价格与第三方存在一定差异。

为了引进上述投资者,公司还与之签订了对赌协议,但随着2023年5月,公司IPO受理后,公司及股东涉及的对赌义务被陆续终止,双方终止了对赌协议。

依赖单一产品收入7.6亿元收入中1.4亿来源卖边角料,业绩增速远高于同行2024年上半年业绩下滑,新增1.5倍产能能否消化?报告期分红3,400万后又募资1亿元“补血”

报告期内,公司主营业务前五大客户的销售收入分别为17,310.59万元、 33,277.80万元和42,104.34万元,占营业收入的比例分别为67.77%、62.01%和55.47%,其中,报告期内对英飞凌的销售收入分别为10,217.16万元、15,377.48万元和12,578.20万元,占营业收入的比例分别为40.00%、28.65%和16.57%。

公司客户集中度高于同行水平。同期行业前五客户集中度平均值分别为48.13%、49.42%和51.29%。

公司的主要产品包括铜针式散热基板、铜平底散热基板,但其主要收入来自铜针式散热基板的收入,2021年至2023年,其核心产品铜针式散热基板的销售收入分别约为1.82亿元、4.02亿元、5.90亿元,占公司主营业务收入的比重为93.48%、96.96%、98.51%,占比均超过90%,且呈上升趋势。而铜平底散热基板销售收入则由2021年的816.23万元下降至2023年的262.44万元,占比由2021年的4.19%下降至2023年的0.44%。

不过,公司对此并不表示担忧,其称公司与行业知名客户保持紧密合作,可快速掌握客户需求变化。

财经参考注意到,黄山谷捷飞速增长的收入中,除了主营业务收入出现增长外,其它业务收入增速明显。2023年,公司的其他业务收入为1.6亿元,其中,边角余料收入为1.39亿元,约2021年同类收入的0.48亿元的3倍。

招股书称,公司核心产品为铜针式散热基板,在生产过程中需将铜排加工成针翅状,会产生较多的边角余料,由于铜材具有较高的回收价值,因此边角余料收入金额较大。

招股书显示,报告期内,公司的产销量随着新能源汽车市场需求增长而逐步扩大,核心产品铜针式散热基板各期销量分别63.35万件、186.42万件和421.53万件,年均复合增长率为157.95%。

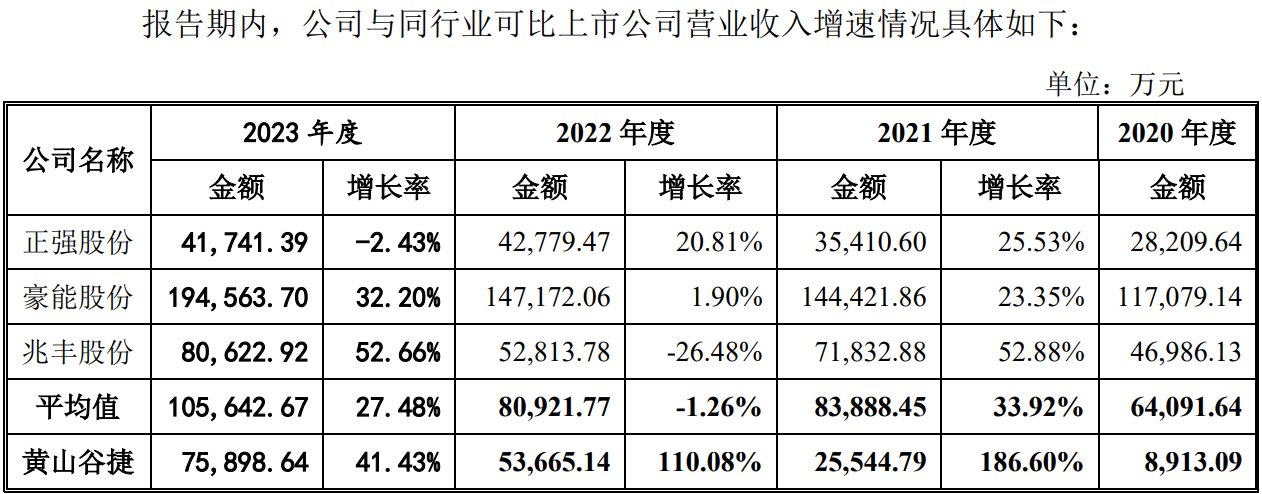

2021年度、2022年度和2023年度,黄山谷捷的营业收入分别为25,544.79 万元、53,665.14万元和75,898.64 万元,复合增长率72.37%,扣除非经常性损益后归属于母公司所有者的净利润分别为3,398.34 万元、9,671.78 万元和 14,529.21万元,复合增长率106.77%。收入增速远高于同行平均水平,同期同行的平均值分别为33.92%、-1.26%和27.48%。

不过,在连续增长后,公司的业绩出现了“变脸”。受海外新能源汽车政策调整、产品单价下滑和铜价持续上涨等因素影响, 2024年上半年以来公司营业收入及扣除非经常性损益后归属于母公司股东净利润较上年同期有所下降。

如果未来新能源汽车行业政策出现较大不利变化、新能源汽车市场价格竞争加剧、铜价持续上涨等因素进一步导致产品销售单价和毛利率下滑,给公司盈利能力造成较大不利影响,公司将面临经营业绩下滑的风险。

面对业绩下滑风险,公司仍扩张拓产。招股书披露,公司此次募资5.02亿元,其中3.28亿元用于功率半导体模块散热基板智能制造及产能提升项目、0.74亿元用于研发中心建设项目。

招股书显示,功率半导体模块散热基板智能制造及产能提升项目项目达产后可实现新增年产功率半导体模块散热基板1,000万件。需注意的是,核心产品铜针式散热基板销量分别为186.42万件、421.53万件和648.51万件,新增约1.5倍的产能能否消化?

另外,公司此次募资中,1亿元用于补充流动资金,而公司在上市2021年、2022年分别进行了两次股利派发,分红金额共约3,428.17万元。

(资料图源于招股书、问询函和国家企业信用信息公示系统)

- 黄山谷捷信披疑点多,上市前分红又募资“补血”2024-08-09

- 将适时启动IPO!荣耀透露最新时间表:今年四季度股份制改革先行2024-08-08

- 潜伏中国光伏企业多年,窃取商业机密和技术再造海外企业2024-05-26

- 刚刚,证监会重磅发布!继续把好IPO入口关 权益类基金仍有广阔发展空间2024-01-12

- 四季度以来港股IPO市场持续回暖 尚有近百家企业交表排队2023-12-06

- 多家头部企业排队IPO 物管行业管理规模持续扩张2023-10-16