成立近四年,爱心人寿仍未摆脱亏损局面。近日,公司仅有的两大国有法人股股东欲相继离场。那么,新股东龙鼎铝业的加入能否为公司带来新气象,以及发力养老能否助力公司扭亏为盈?

2020年末,爱心人寿保险股份有限公司(简称“爱心人寿”)的两大国有股东——吉林省能源投资集团有限责任公司、北京保险产业园投资控股有限责任公司分别发布了股权转让信息,二者均拟全额出清所持股份。

随后不久,北京保险产业园持有的5.88%股权花落谁家很快浮出水面。2021年2月20日,爱心人寿在官网披露,洛阳龙鼎铝业拟受让北京保险产业园持有的1亿股,经银保监会批准后,即可成为新股东。

数据显示,爱心人寿成立不足四年,但净利亏损超8亿元,公司股权更替究竟谁赢谁亏?

5.88%股权转让底价2.5亿元

据官网信息显示,爱心人寿的国有法人股占比14.7%,社会法人股占比85.3%。

其中,国有法人股东仅有上述提及的两家。此前,北京保险产业园在北京产权交易所公开挂牌,转让所持的5.88%股权,转让底价为2.5亿元。而洛阳龙鼎铝业摘得股权的最终交易价格则并未公布。

北京保险产业园对其他媒体表示,转让原因有二。一是现在退出能获得较好的投资收益,二是自身闲置资金有限,未来爱心人寿增资扩股后,此前持有的股权恐被稀释。同时,北京保险产业园表示,仍然看好爱心人寿,认为其“从长久来看,前景可观”。与此同时,其他股东纷纷选择放弃优先受让权。

北京保险产业园的担忧不无道理。自2017年6月成立后,爱心人寿已久未获得新的资金补充,并且连年亏损,目前偿付能力充足率也已低于同业。未来如果能获得增资,或许可以解一时之渴。

不知是否出于相同的考虑,2020年12月31日,吉林省能源投资集团也委托吉林长春产权交易中心,欲转让所持的8.82%股权,目前尚无企业接手。

国有法人股股东接连抛出股权,是否会对公司发展及经营战略造成不良影响?对此,《投资者网》致函爱心人寿寻求答复。爱心人寿回应称:“股东性质转变不会对公司良好的经营态势产生任何影响。此次龙鼎铝业以股东身份入驻爱心人寿,同样更是龙鼎铝业对于爱心人寿未来发展的长期看好。”

累亏超8亿仍未止步

截至3月9日,爱心人寿2020年年报仍未披露。

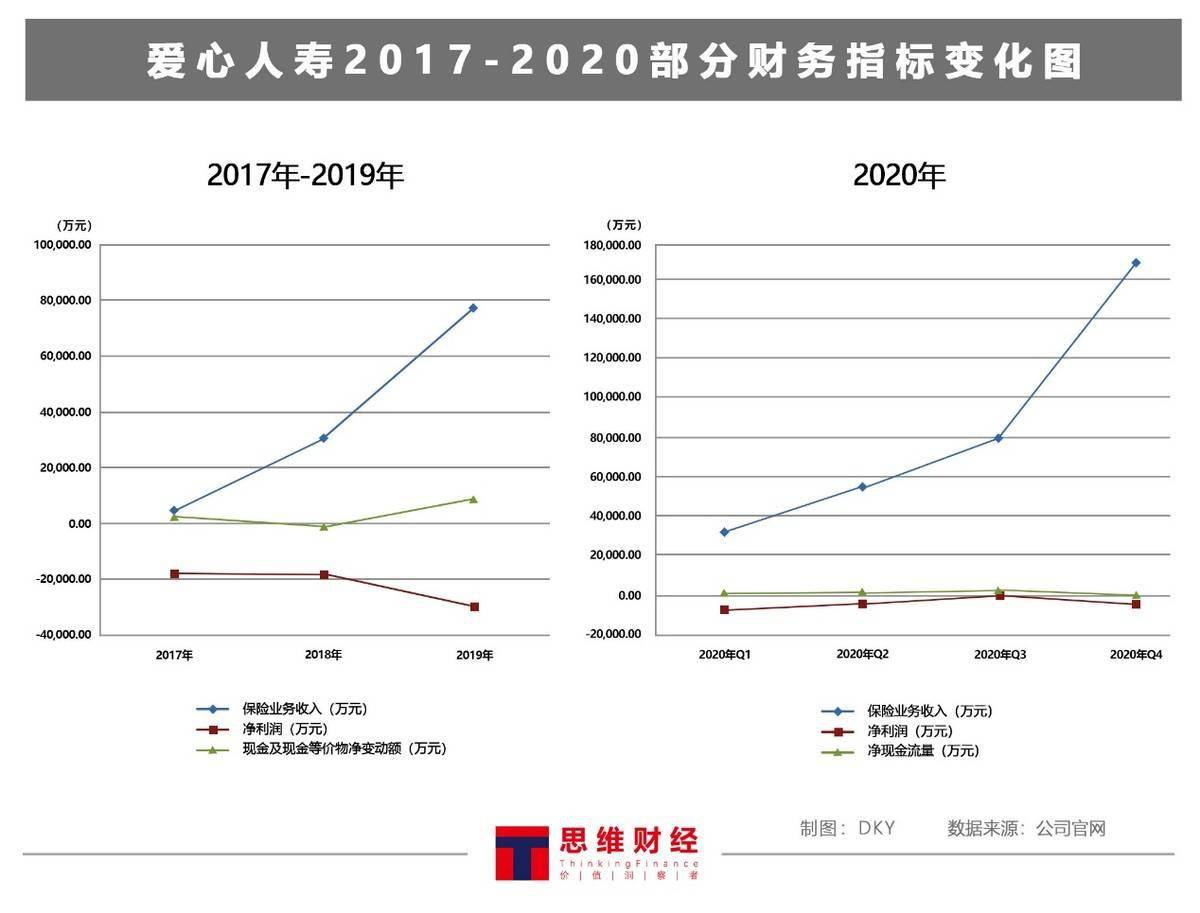

自开业以来,爱心人寿呈现增收不增利的现象已久,公司保费收入连年大幅增长。2018年同比增长超5倍,2019年同比增长率也达到了约154%。2020年各季度,保费收入同样呈现出不低的增速。但是公司的多份信息披露报告显示,仍有多项财务指标表现不佳。

其中,净利润方面。公司始终未能摆脱亏损的困境。根据公开信息显示,2017年-2020年亏损分别约为1.81亿元、1.85亿元、2.98亿元、1.60亿元。每年亏损均超过1亿元,不足4年的时间里,累计亏损达到约8.25亿元。

爱心人寿对此似乎不以为然,公司方面表示,利润对寿险公司来说,是个相对滞后的指标。与之相比,新业务价值更能衡量寿险公司在当年的经营成果。而公司2020年的新业务价值同比增长294%,在行业中逆势上扬。

新业务价值通常指公司向股东未来分配利润的净现值,代表着保险公司未来的盈利能力。爱心人寿的新业务价值增速高于行业平均水平,似乎印证了北京保险产业园认为公司前景可观的预判。

但即使如此,两大国有法人股东仍然选择了离场。这些迹象显示,爱心人寿的净利润跌势未能逆转,未来发展仍需时间的检验。

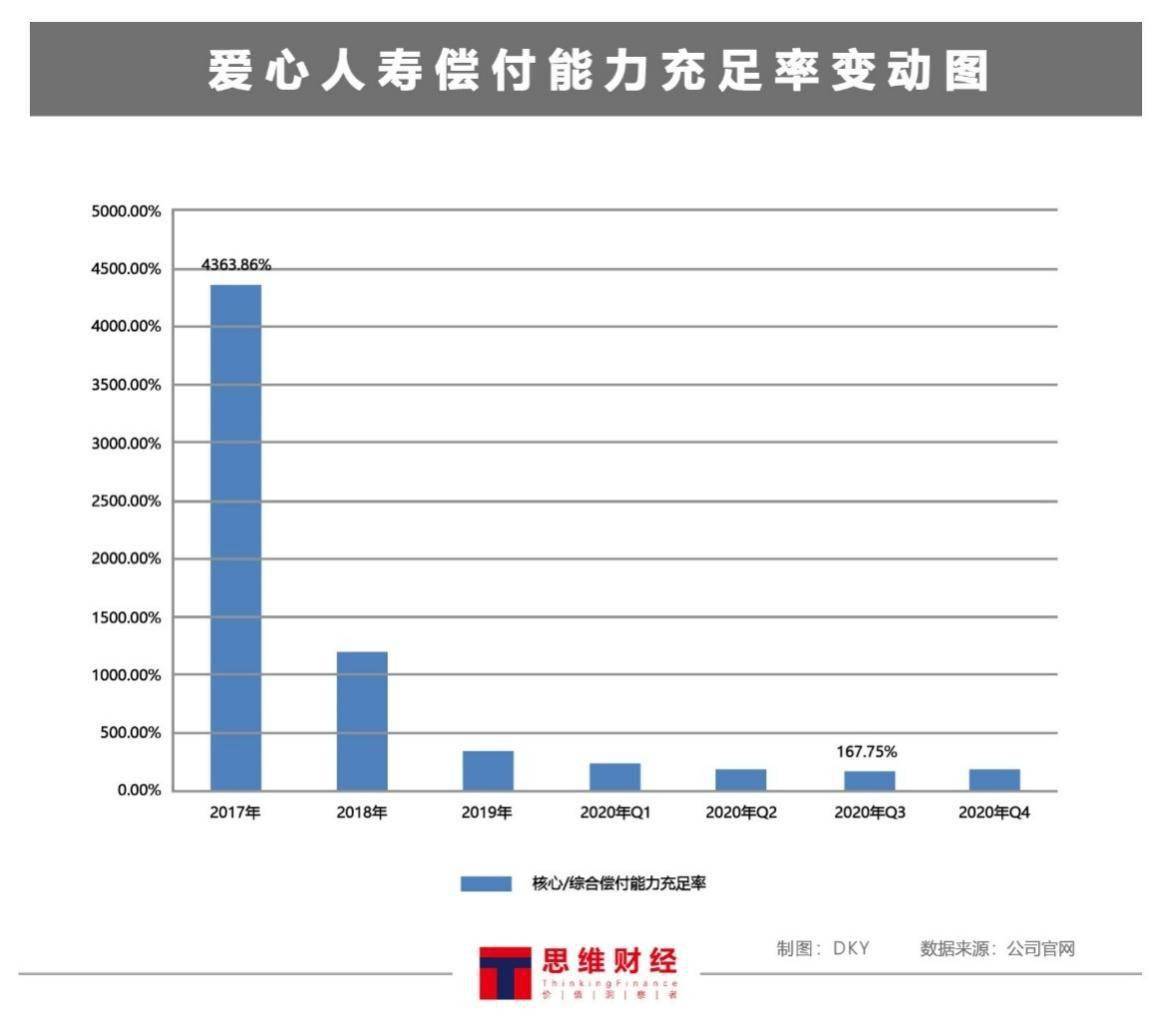

另外,偿付能力方面。2017年公司成立时,偿付能力充足率为4363%。之后不断下降,2019年时变为347%。根据公司官网最新公布的季度信披报告,2020年第四季度,其核心及综合偿付能力充足率已下降至184%。而近期,银保监会在偿付能力监管委员会工作会议上公布,2020年第四季度末人身险公司的平均综合偿付能力充足率为239.60%,明显高于爱心人寿的数据。

《投资者网》询问爱心人寿如何看待公司偿付能力指标的下降,爱心人寿回应称:“在满足监管要求的充足率水平的前提下,偿付能力并非越高越好。过高的偿付能力充足率往往意味着较多资本闲置,未用于支撑公司业务发展,资本效率较低。通常保险公司在发展前期均会出现偿付能力较高的客观情况,充足率会随着公司各项业务的拓展及机构的发展逐步降低,均会回归到目标偿付能力水平均值。”

2020年前三季度,公司的偿付能力充足率分别为236.32%、186.34%、167.75%,可见该指标的变化率仍在明显降低。如果净利润持续亏损,增资不到位,公司的偿付能力也将会受到更多考验。

撑起业务的“支柱”何在

年金险已连续三年成为对公司保费贡献的“支柱”。

因最新年报尚未公布,根据2019年年报显示,在公司原保险保费收入前五位的保险产品信息中,“爱心人寿鑫鸿利两全保险(分红型)”这款年金险对公司保费收入的贡献达到3.41亿元,甚至远超其余四款产品之和,且前五位中,有三位来自银保渠道,

《投资者网》询问爱心人寿是否打算拓宽销售渠道,开拓新产品,爱心人寿表示:“公司从未停止对于产品创新的设计开发,公司始终秉持以客户为中心的初心,致力于为百姓构筑跨越全生命周期的、更好地保障。”

对于公司未来发展布局,此前2020年12月,公司董事长张延苓在参与康养30人论坛时提及,爱心人寿正布局医疗与养老产业,坚持“保险+医养”的发展战略。并且,爱心人寿建立了自有的专业医生团队、养老照护团队以及专业的保险产品开发团队,也介入了专病、慢病的相关研究领域。

看上去有利条件也不少,只是公司仍在持续亏损中。待股权转让尘埃落定后,发力养老能否助力公司扭亏为盈,或者公司能否加入新赛道扭亏为盈,《投资者网》将持续关注。

- 爱心人寿14.7%国有股权拟清仓 成立近4年累亏超8亿2021-03-12

- 传言四起 京沪多家大型保险机构否认近日大量赎回基金2021-03-10

- 超百家险企披露去年个人短期健康险综合赔付率 6家超100%2021-03-09

- 民生人寿被举报违规销售:分公司多次与投保人对簿公堂2021-03-08

- 保险公司遭遇退保背后 险企须摆正经营理念2021-03-07

- 人保财险贵州5家公司合计被罚47万!涉虚列劳务费等2021-03-07