7月31日,泰禾集团(6.400, 0.42, 7.02%)发布公告称万科全资子公司拟以约24亿的总对价收购其19.9%的股权,黄其森仍是泰禾的最大股东,但持股比例降低至30%以下。对此万科方面表示:“这是万科向行业伙伴伸出积极援手的投资行为”,但此次股权转让能否最终达成取决于万科设置的严格条件能否满足,仍然存在不确定性。

泰禾的危机早已被市场广泛关注,而此次万科的出手却是出乎市场预料的。万科喊了三年“活下去”却在今年调控政策持续加码的背景下做了泰禾集团的接盘侠,一直小心谨慎的郁亮难道是看好房地产将迎来一波大行情?

从第一跌落到第三 万科速度慢的出乎王石的预料

在大家还在以“招保万金”称呼地产行业龙头的那些年,万科长期占据着行业规模的头把交椅。而自从相继喊出“白银时代”和“活下去”之后,郁亮即使不需要王石的约束,自己也变的小心起来了,而就在转念间行业的龙头称谓就变成了“碧恒万融”。

万科的规模相继被恒大、碧桂园超过,从2015年的老大跌落至2020年的老三,这恐怕是王石都始料未及的。此前王石曾表示:“到时候看看万科2019年的年报,根据我掌握的信息,公布的年报非常好。”

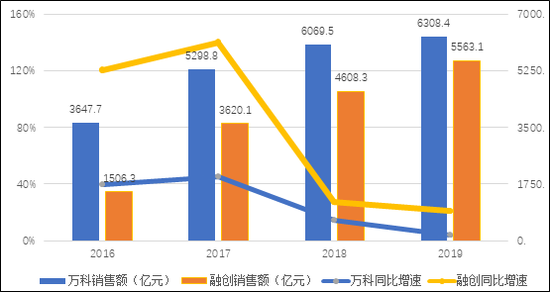

而2019年报显示,万科2019年实现销售面积4112.2万平方米,销售金额6308.4亿元,分别增长1.8%和3.9%,走低的销售增速令其行业第三的规模位次面临融创的强力挑战。2016-2019年,融创与万科的销售增速有着明显的差距,到2019年,融创销售增速依然有21%的较高水平,两者规模差距不到800亿规模。

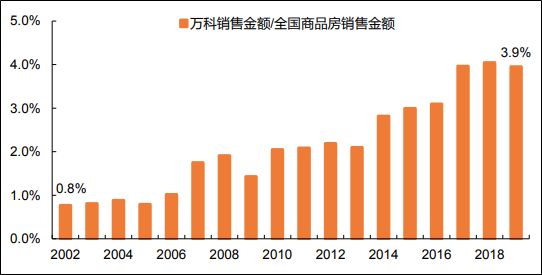

今年上半年,尽管万科的销售面积增速持续回升,达到2077万平方米,但同比仍减少3.4%,销售金额3204.8亿元,同比下滑4.0%。受疫情影响,融创上半年销售受到了更大的影响,尽管保住了第三的位置,在行业集中度明显提升的背景下,万科的市占率三年来未有明显变化,融创和保利迅猛的上升势头时刻在给万科施压。

值得一提的是,万科的“做账”水平在业内是远近遐迩的,作为影响经理人收入的关键指标ROE,更是多年盘桓在20%左右。不过战略谨慎的万科也没能做好2019年的账,2019年归母净利润388.7亿元,同比仅增长15.1%,较此前几年都要低,也明显低于市场预期,似乎并不像王石所说的“非常好”。

郁亮言行一致 要活下去就要少拿地

自2014年喊出地产的白银时代以来,郁亮又在2018年喊出“活下去”的口号。言行一致的万科在战略上是明显收缩的,过去5年新增土储权益总价的同比增速持续下滑,在2018年及2019年基本停止增长。

2019年,万科获取新项目147个,总规划建筑面积3716.5万平方米,地价合计2323.56亿元,其中权益地价总额约1549.6亿元。万科全年的拿地强度(新增地价总计/销售额总计)为0.37,保持与2018年相近的水平,整体拿地面积与销售面积接近,土地储备池子基本稳定。

截至2019年底,万科的土储建面约1.2亿平米,约为2019年销售面积2.9倍,仅可满足未来2年的销售需求。拿地力度决定了土地储备,而土地储备又决定了销售增速,并最终决定公司的业绩增长。近三年来,万科的销售增速明显下滑。

此外,今年1-6月,万科累计新增项目46个,去年同期新增项目61个,累计新增建面872.1万平方米,同比减少44.2%,累计新增权益地价312.4亿元,同比大降55.4%。上半年拿地金额占销售金额的17%,远低于去年同期的29.8%,拿地力度大幅下滑。且拿地权益比56%比上月继续下降,低于去年年末的75%,而地售比达到0.41,却有所提升。

万科并没有说一套做一套,而在土地市场火热的上半年,万科依然保持着“淡定”的姿态。

而言行一致却让万科丢掉了第一的位置,也面临着销售增长乏力的窘境。

画风突变接盘泰禾 万科看好地产将迎来大行情?

事实上,万科的谨慎也并无道理,没有“活下来”的泰禾集团就因为步子迈的太大,吞下了不少“劣质”项目。去年,泰禾也曾试图卖掉了部分项目自救,可杯水车薪,一大堆项目不仅卖不出去,整个公司卖了半年也无人接手,有消息称孙宏斌看了一眼泰禾的资料扭头就走了。而包括厦门国贸(6.990, 0.10, 1.45%)、厦门建发和中国金茂也相继否认了接盘的可能,就在市场已疲于猜测究竟谁会成为泰禾集团的接盘侠的时候,小心谨慎“活下来”的万科却站了出了。

在最新《致股东》信中,万科表示:“白银时代已进入深水区,它的特征逐渐清晰起来。从增量到存量、从平衡到极化、从简单到复杂、从单一到全面,这四个方面的变化是从黄金时代到白银时代的主要特征。”

万科上半年的谨慎与其对“白银时代”的判断是一脉相承的,并且万科认为未来的房地产市场是比拼综合竞争力的存量时代,如此意志坚定且注重项目质量的万科为何会接手无人问津的泰禾集团呢?

原因或有三种可能:

其一,按照泰禾集团2019年底的债务数据和融资成本,简单预计今年一年泰禾新增的需偿还的利息约为96.42亿元,近百亿的利息成本折算到全年的365天。每天新增利息达到2642万!这个价格相当于2套泰禾集团北京孙河开发的北京院子别墅项目,黄老板在通州的中国院子里睡上一晚,两套顺义的别墅就没有了。

趁泰禾集团实在耗不下去了,万科杀了一手好价,4.9元一股的价格低于30日泰禾收盘价5.98的18%。尽管是多数地产商看不起的项目,万科可能认为自己可以凭借自身的资源和综合实力,在设置充分的风险隔离的前提下,成就这笔交易的性价比。

其二,万科在面对销售业绩压力,且今年上半年地价被炒高的情况下,只能通过收并购来补充低成本土地储备。在整体延续“白银时代”战略的大前提下,抄底“便宜货”,而这一操作有落入价值陷阱之中的可能。如果后续项目整合超出预期,相关的时间成本、管理成本以及其他成本可能会使得万科的总成本超出24亿元。

其三,郁亮和万科变了,在行业分化,市场越来越集中的地产市场,万科必须重新掌握主动权。试图在行业已深度调整后房价有上涨预期的判断下,提升销售规模而不是谨慎。

今年以来,受新冠肺炎疫情的影响,全球央行持续放水,相比之下账面资金远不如实实在在的资产保值。而以深圳为首的一二线城市的房价也出现了过快上涨而被加码限购的情况。

在经过4年多的调控后,居民杠杆有所降低,而积压的部分购房需求有望陆续入市,从而推升一轮客观的地产行情,这有或未可知。

- 万科做错了什么?为何激进接盘“无人问津”的泰禾2020-07-31

- 经过两年半时间从买买买到卖卖卖 王健林海外地产“清仓”2020-07-31

- “房住不炒”基调下 遏制资金违规流入楼市成监管重点2020-07-31

- 地产项目被曝质量问题 葛洲坝面临规模瓶颈与品质监控双重困局2020-07-30

- 陆家嘴上半年合同销售金额腰斩 净负债率143%去化艰难2020-07-30

- 长实集团出售成都昔日“地王” “打包转让”员工惹争议2020-07-29