“三条红线”政策落地的三季度,房企投资金额大幅下滑26%,尤其9月份,TOP50房企投资金额呈现断崖式下跌,单月投资金额呈现断崖式下跌,单月投资金额较二季度均值下降42%。房企拿地力度显著放缓背景下,抓回款、促销售仍是当前第一要务。

政策严控之下,大部分房企在优化财务指标、保证企业经营安全的同时,放缓了拿地节奏,但并不意味着不再投资,反而房企投资的需求仍然巨大,只不过投资需求被暂时压制。

克而瑞数据显示,截止至2020年11月,TOP50房企中约53%的新增拿地建面集中于30个城市。房企投资呈现愈发趋同,城市集中度越来越高的典型特征。长远来看,此类城市中长期市场前景被看好,短期内利好因素明显,供求关系和强劲的购买力仍是是房企投资的核心因素。

投资趋同背景下,集中拿地将导致部分地块地价攀升,从而推高拿地成本的风险。接下来,如何精准投资将成为房企关注的重中之重,投资的选择一定程度上关系到房企接下来能否顺利穿越行业周期,同时也将决定企业能否顺利实现高质量的增长。

01

城市集中度走高

前30城建面占比超五成

伴随着市场退热,分化成为不同城市之间最大的关键词,“强者恒强”不仅仅表现在房企格局,同时也是城市格局变化趋势之一。

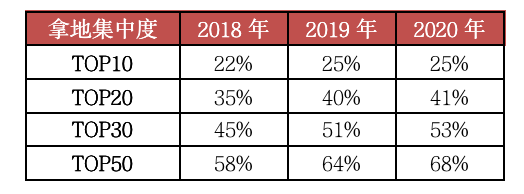

经济基本面越强,城市持续吸引房企投资的能力就越强,2018年以来房企拿地数据最直观:2020年50强房企拿地TOP10城市的投资建面占当年总投资建面的25%,较2018年上升3个百分点,而TOP20、TOP30和TOP50城市建面占比分别上升6、8和10个百分点。这意味着企业投资城市的集中度越来越高。

截止至2020年11月,TOP50房企中约53%的新增拿地建面集中于30个城市,也就是说,这30个城市集中了50强房企一半以上的新增土储。

在“房住不炒”的大背景下,房企投资更加聚焦于区域深耕、基本面优质的城市,对于新进城市则越来越谨慎。

表:销售50强房企2018年至2020年拿地建面集中度情况

注:2020年数据截至11月

数据来源:CRIC

02

核心二线稳居投资核心

南通成为今年大热门

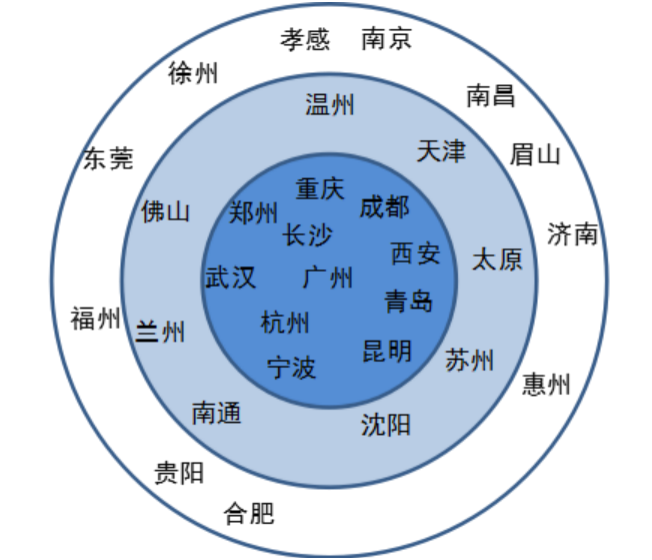

CRIC研究中心数据显示,2018年、2019年和2020年这三年,TOP50房企拿地前20城市中,有11个城市连续三年上榜,稳居50强房企投资核心地位。

具体到城市层面,主要以重庆、武汉、成都、西安、长沙、杭州等二线省会城市为主,还包括一线城市中土地出让量相对较高的广州。

这些城市的共同特征是,除了城市人口、经济发展潜力较大之外,供应量充足、市场规模较大,这些都是受企业青睐的重要原因。典型如如郑州、重庆和武汉,这三座城市是2019年全国土地成交建面最高的城市。良好的基础面支撑,即便未来市场持续分化,此类城市仍将持续稳坐核心地位,成为房企精准投资之下的首要之选。需要警惕的是,部分城市潜在库存过大的风险。

核心区域三四线城市中,佛山、温州、苏州、南通等城市3年内上榜2次。这类城市未来投资前景一方面是取决于土地供应总量的影响,另一方面受政策面影响较大。典型如南通,2018年时投资榜中位列第20位,占50强房企当年拿地建面的1.1%左右,2020年南通一跃位列50强房企拿地建面第八位,占比达到2.1%,很显然,南通成为今年房企投资热门城市。

东莞、惠州等珠三角三四线城市都是在2020年首次上榜,此类城市在大湾区一体化持续发展的过程中,预计将受到更多房企的青睐,未来拿地占比仍有进一步上涨的空间。

值得注意的是,也有部分城市掉出20名开外,孝感、眉山在2018年和2019年分别进入TOP20,但在棚改退潮、需求不济等因素影响下,房企的投资力度正在下滑。

图:2018-2020年50强房企核心拿地城市

注:2020年数据截至11月

数据来源:CRIC整理

03

三四线城市重点关注长三角和粤港澳

回归一二线是众多房企2019年以来的投资战略。

但现实问题是,一二线城市供应量向来“僧多粥少”,房企的拿地需求无法满足的情况下,部分基本面良好、发展前景排位更高的三四线城市则成为承接房企拿地需求“外溢”的最佳选择。

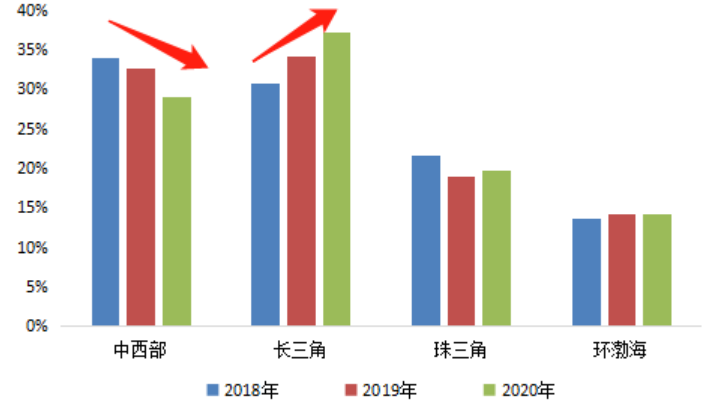

长三角是国内发展较为完备的城市群之一,经济实力强劲、城市发展相对均衡,三四线城市优势明显,拥有较强的购买力,同时新经济活跃度高、周边一二线城市红利辐射强,从2018年到2020年,50强房企在三四线城市的拿地中,长三角占比持续提升,从2018年的31%提升至2020年的37%。

粤港澳大湾区利好不断下,珠三角三四线城市经济发展仍极度不均衡,导致房企拿地主要集中于佛山、东莞、惠州等几个重点城市,拿地占比也受到城市供地影响较大。

中西部目前的经济活跃程度较高的城市仍以省会城市为主,多数三四线城市的发展相对较弱;环渤海三四线城市则成交占比稳定,在四个区域中比例最低,房企在此拿地积极性相对较弱。

图:50强房企2018-2020年三四线城市拿地区域分布情况(按建面)

注:2020年数据截至11月

数据来源:CRIC

具体城市而言,TOP50房企青睐的长三角三四线城市中,温州、徐州连续三年稳坐成交建面TOP3,此外南通、常州拿地建面均保持前十。值得一提的是,受高铁、大桥、第三机场等利好因素带动,南通房价保持高速上涨,地市在今年持续受品牌房企关注。

图:50强房企2018-2020年在长三角三四线拿地建面TOP10城市

注:2020年数据截至11月

数据来源:CRIC

受“三条红线”影响,预计明年二、三季度房企投资将逐步企稳,拿地积极性不断提升。尤其是经过半年的缓冲,房企通过主抓销售和回款,财务指标将进一步改善,拿地的“弹药”相对充足,为支撑未来发展,必须积极补充新增货值。

拿地集中度持续走高、城市选择趋同的特征下,集中扎堆拿地将导致部分优质地块上的争夺会更加激烈,导致地价攀升,拿地成本增加,部分城市如杭州、宁波、南通等较为火爆的城市或将出现房价和地价滞涨的情况,短期内风险不容忽视。

因此,未来,行业将进入合作共赢的时代。合作拿地将成为未来投资主流方式,对于大型房企而言,共赢的同时应掌握操盘权,对于小型房企来说则可选择合作拿地且不操盘模式。

在行业规模见顶的宏观背景下,如何塑造品牌溢价、降低管理成本等“隐形优势”将成为从竞争中制胜的关键。

当前金融监管、政策调控短期内难有放松迹象,因此房企在投资端更应该“精准投资”,规避库存风险系数较高、规模房企价格战的部分二线和三四线城市,聚焦、深耕战略下拿对地、不拿高价地是保证项目安全运营和盈利的基础。

拓宽投资渠道是当务之急,旧城改造、城市更新市场是存量时代下拓宽投资渠道的不二之选。同时,在“战略、市场、财务”投资漏斗之下,房企应提高财务指标门槛,保证拿地的安全性,并尽可能提高项目周转速度,以更快的回笼资金支撑再投资需求。

- TOP50房企投资趋同 精准投资成为重中之重2020-11-26

- 深圳千万刚需房遭争抢:上市公司高管找人代持 摇中3个号2020-11-26

- 搭上免税快车后,格力地产董事长鲁君四遭上交所通报批评2020-11-25

- 蛋壳等长租公寓企业频陷“爆雷”危机 多地发文规范租赁市场2020-11-25

- 租金贷存套利空间 长租公寓资金池风险待解2020-11-24

- 债务压顶 华侨城两月10卖资产“减负”2020-11-24

- 最新推荐

- TOP+