财联社12月5日讯(记者 武超、方彦博、王俊仙)监管层今日调整股票回购增持专项贷执行细则,旨在推动该政策进一步落地,对维护资本市场稳定运行意义不言而喻。日前财联社组织针对该政策落地的专项调研,发现执行效果略逊预期。首期3000亿,运作迄今一个半月,目前披露的专项贷款上限金额仅为409亿元,或需监管进一步推动各方加大落地力度。

财联社记者调研发现,除了各方对于政策消化需要时间外,回购增持专项贷执行过程中存在一些堵点、难点、模糊点,也影响了政策的执行。

在对十余家银行以及数十家上市公司调研采访中,财联社记者注意到,部分银行的放贷意愿和企业融资需求存在“错位”,能贷的不想贷,想贷的贷不到。

截止到12月4日晚间,央企及央企控股上市公司披露的专项贷款总额90.8亿元,占首期3000亿额度的比重仅3%,三部委联合下发的通知中,明确提出的“鼓励中央企业发挥带头作用”未获积极响应,尤其“破净”央企上市公司,仅中国石化(6.390, -0.09, -1.39%)、招商港口(20.620, -0.34, -1.62%)等5家披露了专项贷款。

除此之外,专项贷款申请目前较多集中在“回购贷”,金额占比超六成,由于多方原因,上市公司主要股东参与“增持贷”的积极性不够,而21家符合发放专项贷条件的银行中,还有5家银行截至目前尚未在上市公司公告中“露面”。

央企“带头作用”待发挥, “破净”央企上市公司行动迟缓

10月17日,中国人民银行、金融监管总局、中国证监会发出关于设立股票回购增持再贷款有关事宜的通知(下称“《通知》”),特别强调“鼓励中央企业发挥带头作用”。

但财联社记者梳理发现,截至12月4号晚间,央企及央企控股上市公司公告披露的专项贷款总额90.8亿元,占已披露专项贷款的比重约两成多,占首期3000亿额度的比重更仅有3%,与“发挥带头作用”的要求存在明显差距。

目前,已公布专项贷款金额上限最高的两家上市公司是民营企业东方盛虹(9.370, 0.08, 0.86%)和牧原股份(40.440, 0.08, 0.20%),分别为28亿和24亿,而申请金额最高的两家央企上市公司是中国石化和中远海能(12.500, -0.07, -0.56%),分别为16亿和13.58亿。

有金融机构内部人士对财联社记者表示,部分央企现阶段对增持回购专项贷款仍处在观望、研究的阶段,一则央企资金相对充裕,资金成本较低,没有迫切的申请专项贷款的压力,二则央企决策慎重,流程也相对复杂,需要考虑的方面多,所以可能表现为“不急于”。

财联社记者梳理还发现,目前“破净”央企上市公司中,已披露专项贷款的仅有中国石化、中国能建(2.350, 0.00, 0.00%)、招商港口、辽港股份(1.660, 0.02, 1.22%)、中国外运(5.230, -0.02, -0.38%)等五家,占60余家“破净”央企上市公司的比例不足10%。今年初,国资委全面推开上市公司市值管理考核要求,11月证监会发布的《上市公司监管指引第10号——市值管理》则明确“长期破净公司应当制定上市公司估值提升计划”,因此,“破净”央企上市公司在申请专项贷款提升上市公司估值方面更应积极主动。

当然,也有部分央企响应迅速,例如“招商系”旗下8家公司已披露专项贷款,总额33.65亿元;“中远系”旗下4家公司则涉及贷款金额22.33亿元。

中国石化及其控股股东则在获得中国银行(5.080, -0.03, -0.59%)提供的9亿元回购授信额度和7亿元增持授信额度后,将已披露的回购、增持计划中资金来源由“公司自有资金”变更为了“公司自有资金及金融机构借款”,并表示这是为“积极响应并充分运用好有关监管部门的政策工具”。

贷款“错位”局面待破解, 企业希望新增授信而非置换

统计显示,无论从企业数量还是从贷款金额看,民营上市公司都是现阶段专项贷款申请的“主力军”,占比过半,但财联社记者调研采访过程中注意到,在实际操作层面,民企获得专项贷款的难度相较央国企更高,面临“隐形”门槛。

“虽然银行纷纷表态,对所有企业’一视同仁’,但从实际业务角度出发,银行更倾向向央企放贷,民企会稍微靠后一些。国有银行对央企和民企的政策本身存在差异,延续一贯的差异化政策就是优先给央企国企,然后地方民企择优做。” 有银行内部人士对财联社记者透露,目前专项贷款确实面临一定程度的“错位”局面——能贷的不想贷,想贷的贷不到。

“这一定程度削弱了上市公司回购力度”,某上市公司相关负责人对财联社记者表示,“企业回购增持计划会设定一个规模区间,拿不到专项贷款,可能就按照计划下限回购,如果能拿到专项贷款,回购规模可能就会按照计划上限的金额。”

财联社记者了解到,在实际执行操作中,银行一般会在给到企业的原授信总量中,审核专项贷款额度,而非新增授信额度。“可以理解为调剂额度,原本授信额度总量基本不变”,有银行内部人士透露。

但从上市公司反馈的情况看,原有授信的用途已有相应规划,调剂额度可能造成部分经营类贷款“让位”的情况发生,而若能够获得新增授信,则日常经营贷款不受影响,同时有了增量资金用于回购,申请专项贷款的积极性将得到提升。

此次监管层调整执行细则前,银行发放单笔专项贷款的金额上限多为上市公司回购/增持金额的70%,这意味,多数民企上市公司和主要股东申请回购增持专项贷款时,还需提供30%自有资金保证,这在当下还是面临一定的压力。最新政策是,回购增持贷款的融资比例最高可为90%。

贷款利率方面,“一些央国企,资质比较好,可以信用贷款;如果企业资质不是特别好,就需要提供质押,类似股票质押、地产抵押等等”,有银行内部人士表示。

根据《通知》规定,金融机构按市场化原则,自主向符合条件的上市公司和主要股东发放贷款。财联社记者了解到,不同银行乃至不同区域分行对客户准入门槛和审核标准存在差异。

某国有大行表示,在客户准入方面,优先介入市值稳定,股票二级市场交易活跃、流动性较好,纳入沪深300、中证500、中证1000等指数的股票。审慎介入上市公司及其股东股份对外质押比例过高的股票。南方某股份行表示,在尽调过程中,银行也会深入调研企业的资产负债情况、现金流状况、股权结构等关键信息,并对其回购增持计划的合理性和可行性进行充分评估。

多位银行人士向财联社记者反馈,目前较为谨慎存在两个方面原因:一是央行再贷款年利率1.75%,银行给到上市公司专项贷款利率不高于2.25%,中间50bp能否覆盖风险值得考量;二是专项贷款发放后,若增持回购动作迟迟不发生,将出现资金“趴在”专用账户的情况出现,又若主要股东增持后股价大幅下跌,银行要如何对潜在的偿还风险做把控——这些顾虑成为影响部分金融机构放贷意愿的因素。

目前上市公司公告披露的专项贷款利率中最低的是,工商银行(6.260, 0.00, 0.00%)广西分行发放给柳工(11.360, -0.34, -2.91%)的1.96%,金额是不超过4.2亿元。

百亿市值以下公司挑大梁, 主要股东增持积极性不高

在对截至12月4日晚间,183家上市公司披露的回购增持专项贷款公告进行分析的过程中,财联社记者注意到,百亿市值以下的企业占比过半;若以行业划分,航运港口、养殖业、炼化及贸易、工业金属、房地产开发等周期性行业排名靠前。

从贷款期限看,在此次监管层调整执行细则前,无论是回购贷还是增持贷,期限基本都是1年,少数甚至是6个月,这个对上市公司和主要股东而言,是一个不小的考验,他们希望期限能够更长一点,这样在回购或者增持时,择机时间可以相对更宽松一些。最新政策是,贷款期限最长可3年。

如果对专项贷款用途进行分析,则披露获批回购增持贷的上市公司中,超六成数量的企业获批贷款用途为回购,此前监管部门相关文件明确鼓励“注销式”回购,但使用专项贷款回购股票的情形中,用于实施股权激励或员工持股计划仍占多数。

相比上市公司回购,主要股东申请增持贷款的积极性则更弱,数量和金额仅占约三分之一左右。有上市公司相关人士表示,“通过股权激励,在企业集体和员工个人之间构建利益共同体,可以很好地吸引人才,有助于促进公司长远发展”,但在另一个层面,大股东使用专项贷款增持股票,虽然可以传递出的对公司未来发展和股价表现的信心,但也同时承担了股价下跌的风险。

有上市公司内部人士对财联社记者表示,公司大股东原来就有增持计划,专项贷款利率低,大大减轻了大股东的资金压力。不过也有上市公司相关人士向记者透露,目前公司主要股东是自然人,无法申请专项贷款。

有银行内部人士表示,增持贷款主体为上市公司持股5%以上主要股东,暂不包含金融机构、境外股东及自然人股东,如遇SPV主体(特殊目的机构/公司),需商议。

未来,若能够让更多不同形式但符合要求的融资主体参与到专项贷款申请中,对于增量需求的产生将起到一定的正面效果。

少数银行第三方存管资质尚未破题, 有劲使不上

《通知》下发至今一个半月,在实际执行层面,无论是银行,还是上市公司或者主要股东,都多少遇到了一些“堵点”、“难点”和“模糊点”。

银行方面,有银行内部人士对财联社记者表示,开展股票回购增持贷款业务,需有第三方存管资质,目前部分银行还不具备,所以业务节奏呈现放缓、等待的状态,“这有待相关部门进一步制定细则解决这个问题。一旦资质问题解决,或将加快速度推进。”

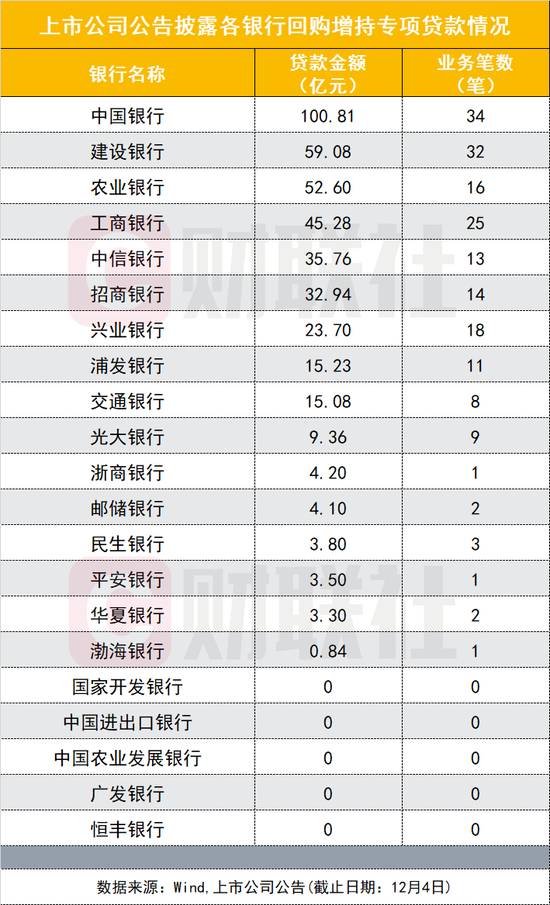

根据《通知》,21家全国性金融机构可发放股票回购增持贷款,包括各政策性银行、国有商业银行,中国邮政储蓄银行,各股份制商业银行等。目前上市公司公告披露已有相关业务落地的银行共16家,尚有国家开发银行、中国进出口银行、中国农业发展银行、广发银行和恒丰银行5家未在上市公司公告的专项贷款中“露面”,其中广发银行方面表示,已在推进中。

统计显示,16家已经出具贷款承诺函的银行中,涉及金额最大的是中国银行,共100.8亿元,其次是建设银行(8.230, 0.04, 0.49%)和农业银行(4.920, 0.01, 0.20%),金额分别是59.1亿元和52.6亿元。

上市公司方面,有企业反馈,申请和使用专项贷款的流程较复杂、用时也较长,如能做一定的简化,会产生正面效果。

“从申请贷款的获批进度来讲,没有想象中那么快,在公告完后,等到贷款入账,预计需要两周至一月时间。”有上市公司相关人士表示。另一家上市公司也反馈,走完专项贷款申请流程用了两周以上,“相比公司此前自有资金做回购,董事会审议完、发布公告后,当天就可以开始操作,而此次使用专项贷款回购,确实要更复杂、准备时间更长一些。”

《通知》规定,专项贷款要确保“专款专用,封闭运行”,上市公司和主要股东需开立银行贷款专用账户,同时开立与前述专用证券账户对应的资金账户。多家上市公司人士期盼,在满足政策要求的前提下,实际执行层面能有更多灵活性。

“上市公司原有的账户不能用,哪怕未使用的账户也不行,此外,贷款银行会要求到指定的券商处重新资金开户,又多了一道流程。还有,公司是新政出台之前已经披露了回购计划,目前也没法申请专项贷款”, 有上市公司相关负责人表示。而最新政策已经明确,9月24日之前已正式公告回购增持计划的上市公司及主要股东,均可开展回购增持贷款。

另有上市公司人士告诉财联社记者,“目前因公司已落地2亿回购专项贷款,但第二笔回购专项贷款的落地同时需要考虑到多方的前置准备工作,例如是否需要再次开立回购专户、证券账户等,希望监管部门尽早出具相关指导意见和管理办法。”

央行设立股票回购增持再贷款,对建立增强资本市场内在稳定性长效机制、进一步维护资本市场稳定运行、提振市场信心意义重大,市场参与者对这一创新金融工具发挥应有效果也充满期待。

不过,首期3000亿额度迄今仅消化13%,实在难言“踊跃”,未来专项贷款落地“加力提速”,有待于更多央企发挥“带头作用”,更多上市公司和主要股东积极运用这一金融工具,以及银行在有效审核的前提下对有融资需求的企业给予更有针对性的支持。

- 监管层调整执行细则 加大回购增持专项贷落地力度2024-12-06

- 公募2025年策略陆续揭晓 新质生产力成热词2024-12-06

- 南向资金连续净流入,机构预计港股市场未来震荡上行2024-12-03

- “谷子经济”火爆!超百家机构调研这只A股2024-12-02

- A股探底回升 机构看好岁末年初行情2024-12-02

- 政策市场共振 券商板块 估值业绩有望迎来双击2024-12-02

- 最新推荐

- TOP+

- 1发挥资本市场优势 助力制造业高质量发展

- 2全面注册制制度规则发布实施满百日 全方位改革塑造A股优胜劣汰生态 上市公司质量整体向好向优

- 3创业板注册制改革启动三周年:改革步履铿锵有力 创新浪潮奔腾向前

- 4易会满:推动北交所高质量扩容 尽快形成规模效应

- 5沪深交易所将开展全面实行 注册制发行与交易业务测试

- 6全面注册制开启资本市场高质量发展新征程

- 7全面注册制下“有进有出、优胜劣汰”机制将更深化

- 8北交所制度“组合拳” 助力提升市场流动性和吸引力

- 9科创板开启做市交易 资本市场改革“试验田”再创新

- 1弃购5000万!1130万人抢购的肉签竟被弃购,发生了什么?机构全都看好,会后悔吗?

- 2市场监管总局发布行政处罚决定书:扬子江药业被罚7.64亿元

- 316万股民无眠 中天科技突然“暴雷” 交易所闪电出手 股价意念跌停?网友:“妥妥的一个大雷!快逃”

- 4缘起11宗自动驾驶车祸,美国76.5万辆特斯拉被安全调查,股价跌超4%

- 52天4家上市公司老板、老总被查或被拘 15万股民受连累

- 6央行、银保监会约谈恒大集团,说了这些话!恒大系股价重挫,后续或有更多动作

- 7五大风险高悬,上交所重点监控!谁在“火中取栗”泽达易盛?

- 8股价涨逾4倍股东套现约60亿 石头科技销售费用率大增还能疯多久

- 9景津环保鸣锣上市 成德州第十家A股上市企业