北京石头世纪科技股份有限公司首次解禁的股东减持计划基本执行完毕,减持股东合计套现约60亿元。

与此同时,公司却面临着高端失位、缺乏第二增长点,以及去小米化后,销售费用激增的窘境。目前,伴随着业绩增速放缓,盈利水平持续下滑,石头科技的未来似乎并不明朗。

股东“大肆套现”

近期,石头科技相继披露了公司首次解禁股东的股份减持完成情况,据《投资者网》不完全统计,截至6月10日,其首次解禁的10大减持股东,合计完成减持股份约601万股,占公司总股本超9%,基本完成石头科技2月22日公布的合计11.1%的股份减持计划。

数据来源:石头科技

数据来源:石头科技

《投资者网》整理

根据公司公告,减持价格基本都处于918元至1472元之间,粗略以1000元/股的减持价格计算,上述十大减持股东在短短三个月左右合计套现约60亿元。

本次石头科技股东,减持原因均为“自身资金需要”,其中不乏高榕、启明这样的创投机构,也涉及多位石头科技的董监高,以及石头科技得以崛起的基石投资者“小米系”。

此次石头科技减持涉猎方之广泛,减持额度之高引起市场注意。据《投资者网》统计,本次石头科技减持方合计计划减持股份,占其合计持股的22.3%。

公司首次解禁及迎来如此规模的减持行为,有投资者称,“这与石头科技翻倍上涨的股价有莫大的关系。”

自去年2月份上市以来,石头科技的股价从去年7月份开始一路飙升,最高于今年6月下旬涨至近1500元/股,较IPO发行价的271元/股,涨幅达到4.5倍。

“高卖低买本来就是资本追逐的游戏,但对于普通投资者而言,令人担心的是,公司高管及大投资者相对而言具有信息优势,当他们选择大范围、规模性的减持时,是否意味着对公司前景出现某种担忧?”有投资者在交流平台问道。

受本次减持影响,石头科技股价在减持期间股价出现明显波动,股价从920元至1470元区间震荡,7月8日收盘于1172元/股,动态市盈率为62倍,仍然远高于通用机械行业的36.5倍。

高端优势渐失

成立于2016年的石头科技,用了短短5年时间,便坐上国内扫地机器人(10.210, -0.12, -1.16%)行业的第二宝座,市值仅次于科沃斯(220.800, -9.70, -4.21%)。

石头科技得以成功崛起的秘诀是,公司利用早期在算法、激光雷达领域的技术优势,率先打开高端扫地机器人市场。但目前,随着科沃斯,云鲸等品牌陆续推出差异化的高端产品,石头科技在该领域的优势正在消失。

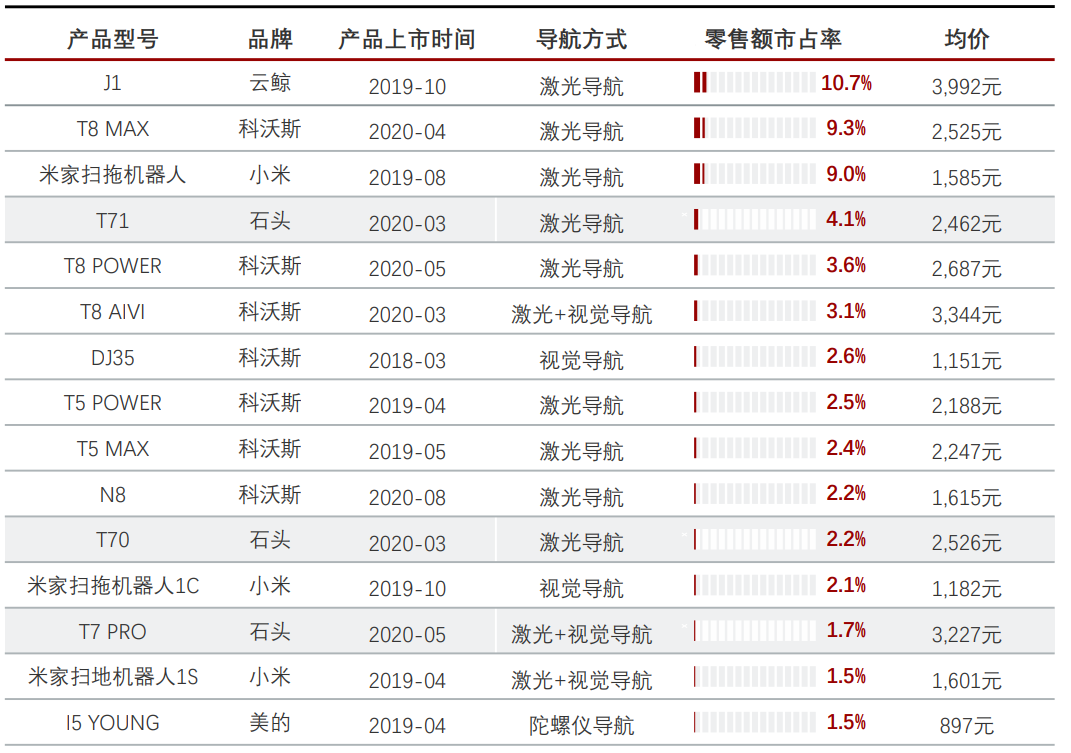

据奥维云网数据,2020年线上最畅销的15款扫地机器人机型中,石头科技仅占有3款,合计零售额市占率为6.4%,而科沃斯占有7款,其中2000元以上的中高端机型占到了5款,中高端产品合计零售额市占率为20.9%。

另外,2020年以黑马姿态崛起的云鲸靠一款“可清洗拖布”的高端扫拖一体机器人J1,零售额市占率达到10.7%,超过了石头科技的高端总和。

数据来源:头豹研究院

数据来源:头豹研究院

分析人士称,石头科技核心技术主要包括激光雷达与定位算法及运动控制算法等技术,但科沃斯等品牌在上述领域的技术追赶相当快。

2020年科沃斯推出的T8系列扫地机器人,首次搭载 dToF传感器的导航系统、3D结构光避障技术,实现了“激光+视觉导航”双导航模式,抹平了与石头科技的技术差距。

对此,科沃斯年报提到,2020年T8系列产品市场表现良好,带动了公司产品在高技术段和高价格段市场占比的持续提升。其中,2020 年“双11”大促期间,公司高端旗舰全局规划T系列扫地机器人累计成交突破23万台,2000-3000 元中高端市场占比接近55%。

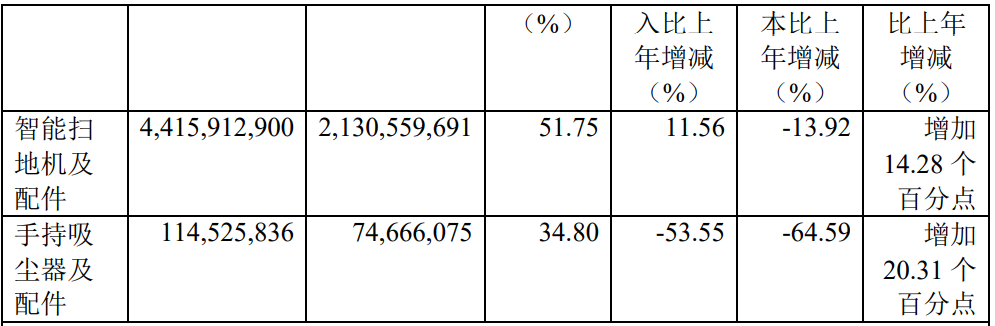

而除了高端产品优势被磨平以外,石头科技还面临着产品结构单一,缺乏第二增长点的困境。据石头科技最新年报显示,公司收入主要分为两大产品模块——“智能扫地机器人与手持吸尘器及配件”,其中前者占公司总收入的比例为97.5%,后者仅为0.25%。

数据来源:石头科技2020年年报

数据来源:石头科技2020年年报

在扫地机器人高端产品优势渐失的背景下,石头科技收入结构却高度依赖于扫地机器人单一品类上,若未来该品类出现同质化严重及竞争加剧的趋势,或将对石头科技业绩增长造成不小的影响。

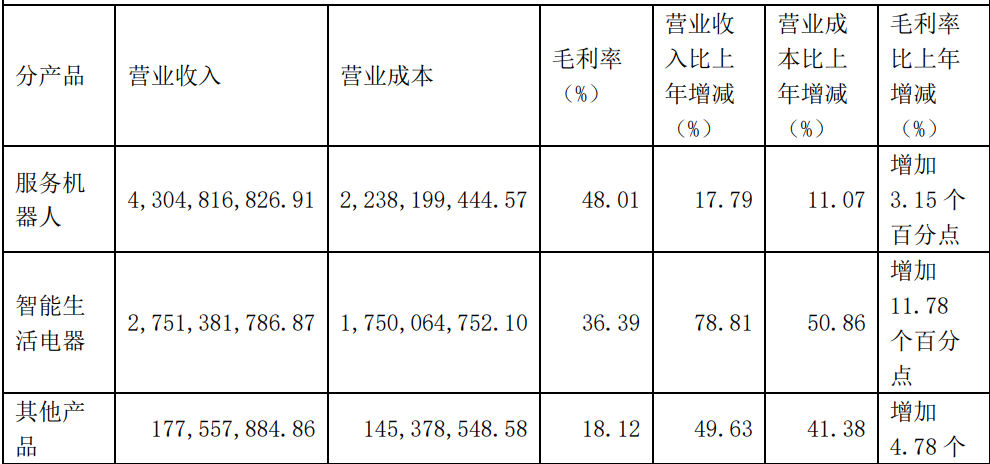

反观科沃斯自2019年公司转型以来,目前以“添可”为代表生活电器品类已明显成为公司的业绩第二增长点。公司2020年报显示,添可品牌实现销售收入12.59亿元,占全部收入的17.41%,较上年增长361.64%。

数据来源:科沃斯2020年年报

数据来源:科沃斯2020年年报

对于一家高速成长的企业,石头科技仅靠扫地机器人一个品类维持高增长水平,显然是不够的。

销售费用率大增

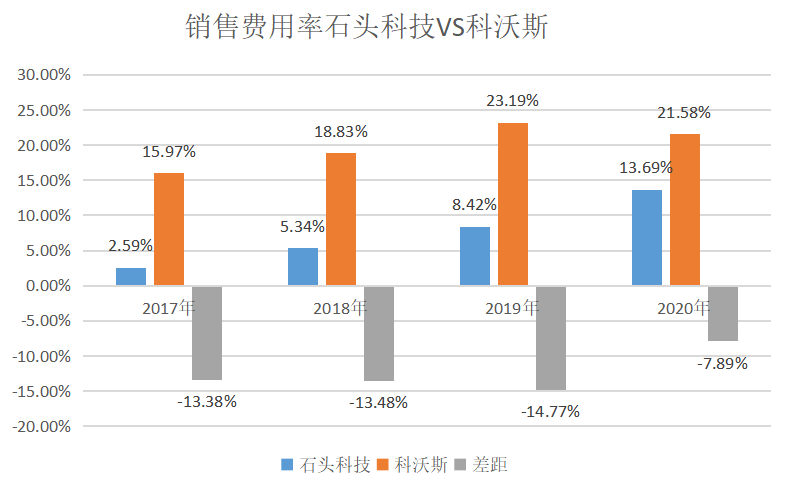

依托小米生态链崛起的石头科技,早期主要负责研发与设计,渠道及分销绝大多数由小米托管,使得公司承担极低的销售费用。数据显示,2019年以前,其销售费用率水平处在个位数,不及科沃斯的一半。

但自2020年11月份上市后,“去小米化”的进程被加快。据石头科技最新年报,2020年公司通过小米“米家”与“有品”两大平台的销售额为4.23亿元,仅占总收入的9.54%,而2016年公司刚成立时,通过小米的关联交易收入占比高达98.6%,可以说,目前石头科技已经基本脱离了对小米的依赖。

而与此同时,石头科技也失去了在销售费用率上的优势,2020年,公司在该项数据上与科沃斯的差距已缩小至个位数。

数据来源:石头科技历年年报

数据来源:石头科技历年年报

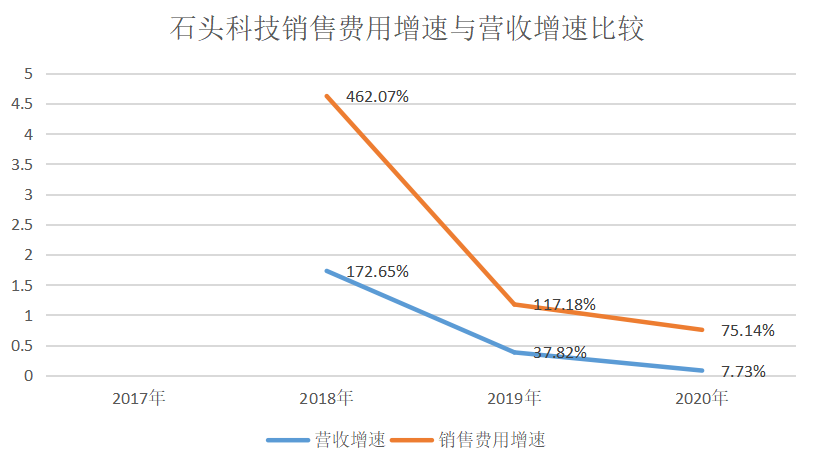

另外,据《投资者网》研究发现,2018年-2020年,石头科技的销售费用同比增速持续高于公司营收的增速。有市场观点认为,这意味着石头科技的销售转化率可能在下降。

数据来源:石头科技历年年报

数据来源:石头科技历年年报

值得注意的是,石头科技的业绩增速放缓趋势明显。2020年石头科技的营收增速为7.74%,较前三年平均的240%相比下降明显;2020年净利润增速为74.92%,较前三年增速均值的403%也下降明显。

与此同时,公司的盈利水平也出现三个季度持续下降的趋势,具体为:2020年第四季度-2021年第一季度,公司单季度毛利率分别为54.76%、51.46%、49.64%,相应净利率为36.48%、30.31%、28.36%。

对于公司业绩增速放缓,以及盈利水平持续下滑等问题,《投资者网》致函石头科技寻求解释和应对举措,但对方并未回复。

不过,石头科技近年来通过加大自有品牌渠道的布局,海外收入增长迅猛。2020年年报数据显示,公司海外收入为18.68亿元,同比实现增长221.33%,占总收入比例为41.2%。有市场观点认为,海外收入的高速发展,或许对公司产品结构单一,高端失位造成的业绩下滑形成一定的弥补。

- 股价涨逾4倍股东套现约60亿 石头科技销售费用率大增还能疯多久2021-07-09

- 25连板"妖股"*ST天成停牌核查 相关账户被暂停交易 更60这款App遭下架 崩跌27%!2021-07-09

- 拧紧数据安全这根弦 中概股不是监管法外之地2021-07-09

- A股成交额连续6日超万亿元 科技新蓝筹受热捧2021-07-09

- 高度力度前所未有:严打证券违法重磅文件落地 全景解读来了2021-07-08

- 产业资本加仓重要 加仓逻辑更重要2021-07-08

- 最新推荐

- TOP+

- 股价涨逾4倍股东套现约60亿 石头科技销售费用率大增还能疯多久

- 25连板"妖股"*ST天成停牌核查 相关账户被暂停交易 更60这款App遭下架 崩跌27%!

- 拧紧数据安全这根弦 中概股不是监管法外之地

- A股成交额连续6日超万亿元 科技新蓝筹受热捧

- 高度力度前所未有:严打证券违法重磅文件落地 全景解读来了

- 产业资本加仓重要 加仓逻辑更重要

- 机构投资者数量增加 说明A股已逐步走向成熟

- 拿走7000万元借款 “A股最任性老板”ST三五实控人龚少晖却要爽约

- 沙钢股份百亿重组耗时5年闯关失败:平安系悄然撤出 7万股东无眠

- 百万资金血本无归 投资者竟浑然不知 原私募兴盾资产已成失信人 托管券商中泰证券真成"脱管"?