本篇报告中我们回顾20世纪全球最大的三次疫情的疫情情况、传播以及对经济和股市的影响,并总结对当前市场的启示。

摘要

新冠疫情在中国初步得到控制但海外升级,全球市场波动

本篇报告中我们回顾20世纪全球最大的三次疫情,即1918年“西班牙流感”、1957年“亚洲流感”、1968年“香港流感”的疫情情况、传播以及对经济和股市的影响,并总结对当前市场的启示。

1) 疫情概况:上述三次全球疫情都是传染性强、涉及地区广、全球累计致死大致规模都在一百万或以上的大疫情;疫情从爆发、达到顶峰、到逐步平息,都经历了半年以上甚至长达两年以上的时间;从演进的波次上看,首次爆发到后续演进可能都经历了两波冲击;西班牙流感当时可能主要靠陆地交通、军队调动等传播,而后两次疫情随着交通方式的发达和多元化,全球范围传播更快;致死率方面,西班牙流感致死率相对较高,后续两次疫情虽然传染性强但致死率大幅降低;医疗技术提升、疫苗技术的发展等因素越来越重要。

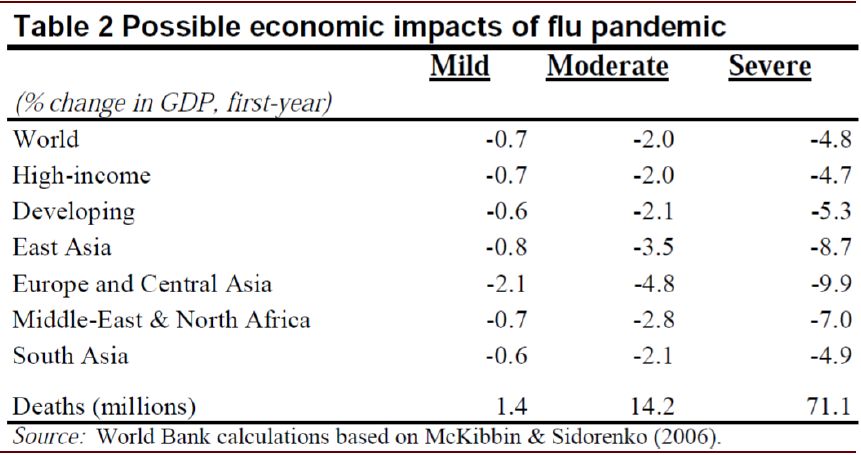

2) 经济影响:这些疫情对经济的冲击都叠加了同期其他因素的影响因而难以确切区分开,不过三次疫情对经济的冲击可能是依次递减的。1918年西班牙流感对经济冲击可能较大,研究文献显示当时美国经济增长阶段性下滑可能达10个百分点;1957年的流感叠加当时为应对通胀而进行的政策紧缩的影响,阶段性降速也较为明显。我们查阅到的美联储部分文献对当时衰退的描述基本没有提到疫情的影响,可能是疫情对经济冲击并非最主要的原因,有文献研究显示当时疫情对美国GDP影响大概在1个百分点左右,后续在政策支持下经济快速恢复;而1968年由疫情产生的影响可能更小,虽然同期经济也逐步回落,但更多是受其他如政策紧缩等因素影响。2006年世界银行一篇总结分析疫情的经济影响的文章[i]估算在疫情影响的当年,在温和(类似1968年疫情)、中等(类似1957年疫情)、严重(类似西班牙疫情)的三种情形下全球当年GDP受到的影响分别在0.7、2.0、4.8个百分点,其中发展中国家因受治理能力、医疗体系完备性等因素制约,受疫情冲击可能要大于发达国家。

3) 股市表现:疫情造成负面冲击,低估值能提供缓冲。美国股市在1917年已经大幅回调,在西班牙流感在美国演进的1918年股市总体平稳,1918年底至1919年上半年一度大涨;1957年底美股回调约20%,当时可能同时受到疫情及经济衰退的共同影响,后续随经济复苏而快速恢复;1968年美股也受到疫情冲击,但后续持续的回调则主要受当时经济周期的影响,其中回调幅度大部分都来自估值的贡献;当时疫情首发地香港,股市在前一年受经济大幅放缓影响已经大幅回调,在疫情爆发当年反而表现平稳,在经济复苏后大幅反弹。

当前疫情传染性强、目前在中国致死率高于普通流感,对海外地区依据不同体系的社会治理能力、医疗体系完备性、政策应对空间等因素可能带来不同程度的考验,我们的基准情形是其全球范围的影响可能会介于2003年非典及1968年香港流感之间,对中国外需影响部分类似2008年金融危机冲击下海外需求按下“暂停键”,后续动态仍需高度关注。

中国市场估值偏低提供缓冲,配置“纯内需”应对海外疫情升级,中期仍以新经济为主线。疫情海外升级将通过需求及供给两条线影响中国,不过中国疫情控制领先海外,当前市场估值偏低,政策潜力仍较大,我们认为无需对市场中期表现过度悲观。短期配置“纯内需”应对海外疫情升级,中期我们继续看好“新经济”主线,短线波动提供低吸机会,中国消费升级和产业升级依然是值得投资的中长线趋势。

以下内容为报告正文:

1918年的西班牙流感(Spanish Flu)

疫情概况:参考U.S. Department of Health & Human Services[ii]、CDC[1]等网站的信息,爆发于1918年1月至1920年12月的“西班牙流感”是20世纪三大疫情之一,也是上个世纪最早的一次全球疫情,后来成为所有现代全球范围流行病的对标事件。由于资料缺乏,对这次疫情情况的估算差异较大。有的估算显示这次疫情中全球20%到40%、约5亿人染病,4至5千万人死亡,有的估计甚至达到1亿人,死亡人数高企使得这可能是人类历史上最致命的疫情之一。仅从1918年9月到1919年4月在美国疫情导致的死亡就达到67.5万人[2]。

图表: 1918年美国Kansas Camp Funston治疗流感士兵[3]

资料来源:见脚注,中金公司研究部

疫情传播:后续相对明确地确认病原源头的历史及流行病学类数据相对缺乏。当时一战中大规模军队运动可能加速了疫情传播,而且可能由于战争压力带来的营养不良、免疫力低下、化学武器的攻击等也增加了易感性。当时病毒在世界范围流行的一个重要原因可能是大范围旅行的增加,现代的交通方式及系统使得军人、海员及普通的旅行者更容易传播病毒。

在美国首先是在1918年1月在Kansas的Haskell County发现患病者,当地医生Loring Miner立刻通知美国公共医疗服务部门(US Public Health Service)的学术杂志。1918年3月4日Haskell County的一个企业厨师Albert Gitchell在Fort Riley发现患病,这是当时美军一战时期训练军队的一个基地,他成为有记载的第一个该疫情在美国的受害者。几天内522名营地的男性都染病,到1918年11月,病毒已经传播至New York的Queens。政府未能在3月/4月就采取防御措施后来遭到批评。在1918年8月更具毒性的毒株在法国Brest、塞拉利昂的Freetown及美国麻绳的波士顿同时出现。西班牙病毒也由当时返回的爱尔兰士兵传播到爱尔兰。当时协约国之所以称疫情为西班牙流感,主要是因为,这个疫情在1918年11月份从法国传播到西班牙时,在西班牙得到更广泛的媒体报道,而这是因为当时西班牙处于中立状态、没有卷入战争而没有引入战时的媒体审查制度。

综合多方面信息,可以发现当时的疫情中,几乎全球各个地域都有死亡病例,包括印度、日本、新西兰、伊朗、非洲等等。

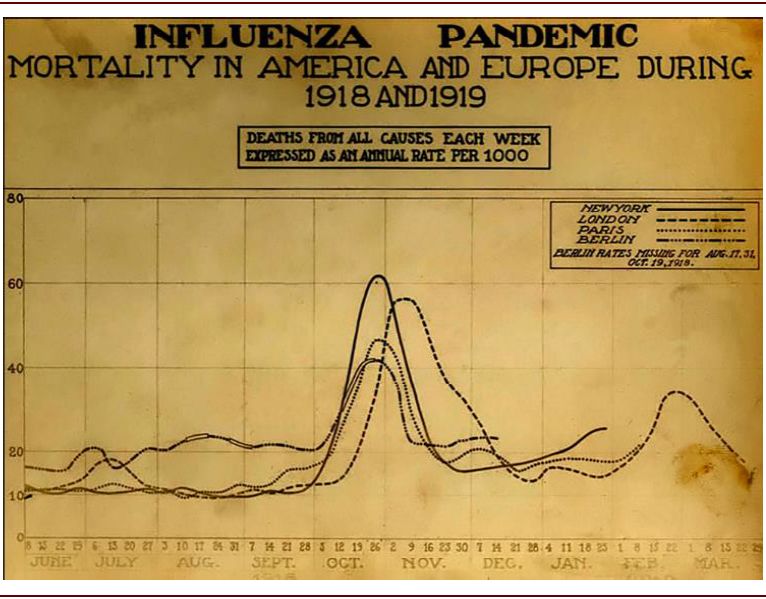

致死率:世界卫生组织估计西班牙流感的致死率可能在2-3%(case-fatality ratio),比普通流感的致死率0.1%左右要高出很多,估算这次约3千万人因为疫情死亡,占当时世界人口的1.7%,也有其他估计死亡人数范围从1700万至5000万等等。许多人很快因为染病而死亡。有些在刚开始的几天还能够与病魔抗争的病人后来也往往因为细菌感染带来的肺炎、情况升级而死亡。西班牙流感的一个不寻常之处在于这种流感在青年成年人中的致死能力较高,而导致这一点原因依然不明确。西班牙流感导致的死亡率在健康成年人中及那些高风险人群都很高。发病率及死亡率在20至50岁的群体中是最高的。

图表:美国及欧洲在1918年前后疫情导致的死亡率[4]

资料来源:见脚注,中金公司研究部

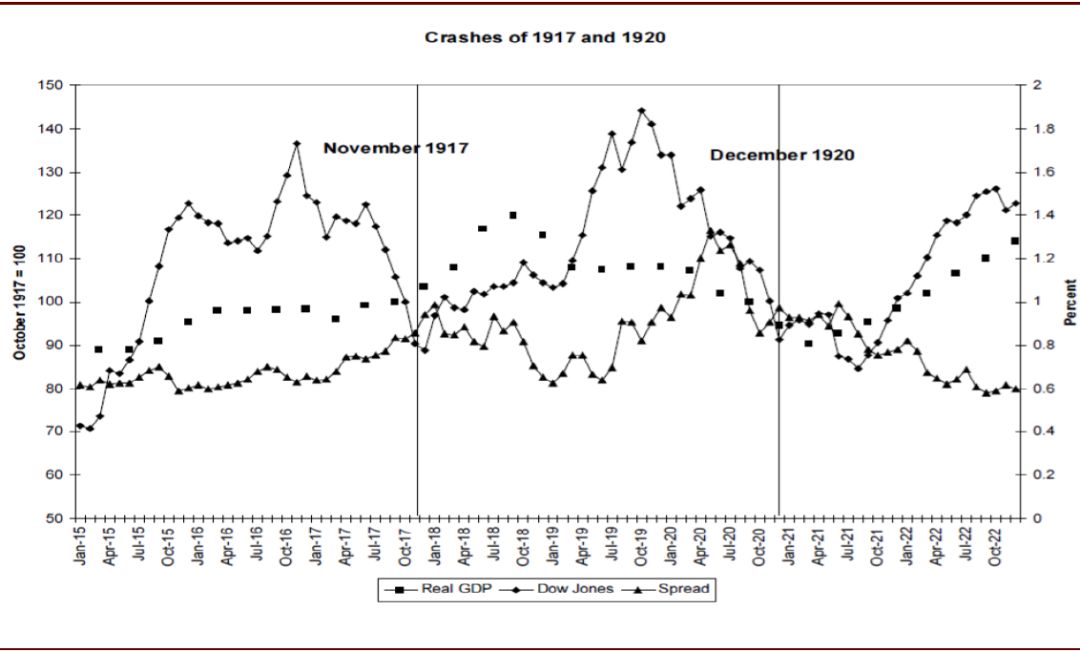

经济影响:疫情对当时经济层面的影响还缺乏系统的分析。我们从一些文献中[iii]发现,美国当时的GDP指数(以1917年10月为100)从1918年10月的120左右下降至1918年年底的不到110。我们到目前为止查到的资料还无法明确这次大幅下降是否因为更综合的原因引致,不过以当时美国疫情致死的人数规模来看,疫情无疑应该是经济出现如此大幅度调整的重要原因之一。从该图可以看到,经济相对低迷、停滞持续到1920年年底,直到1921年开始才有所恢复。

图表: 美国1917-1920年间的GDP指数、股票指数、债券息差[5]…

资料来源:见脚注、中金公司研究部

股市影响:我们从标普500指数以及上述文献中的图中可以看到,股市在1917年年底之前就经历了大幅的调整,当疫情爆发的1918年大部分时间都横盘、相对低迷,从1919年年初开始有较大幅度的反弹,但从1919年年中开始有持续回调,直至1921年。由于资料的相对缺乏,到目前为止我们还无法准确的判断股市当时的表现多大程度上受疫情的影响。

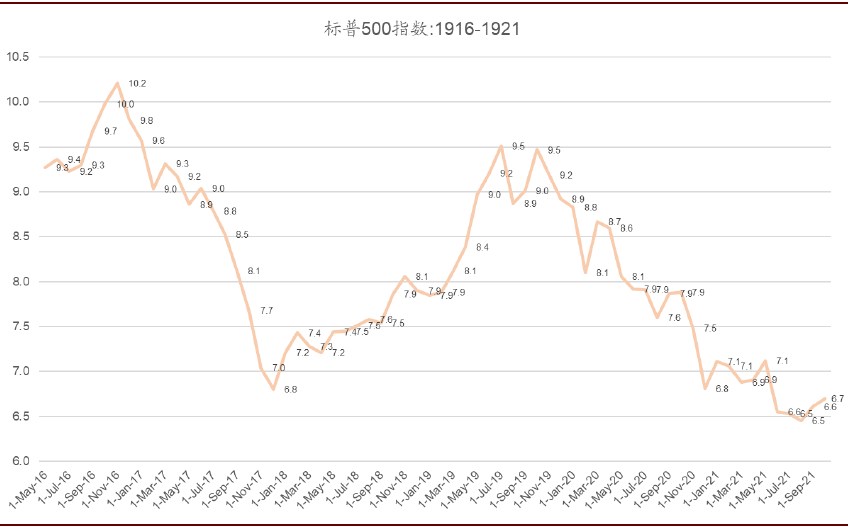

图表: 美国1917-1921年标普500股票指数[6]

资料来源:见脚注、中金公司研究部

图表: 世界银行有关三种情形下全球疫情影响的估算

资料来源:Evaluating the Economic Consequences of Avian Influenza, World Bank (2006),中金公司研究部

1957年亚洲流感(Asian Flu)

疫情概况:1957年亚洲流感是20世纪的第二次大型流感疫情事件[7]。亚洲流感1957年2月首先在东亚获得确认,随后传播至全球。这次亚洲流感爆发导致全球1百万至2百万人死亡。

疫情传播:根据研究文献[8],1957年2月中国云南省发现一种新的流感,这种流感4月份传播到香港。当时泰晤士报(Times, 1957/4/17)报道香港有几千居民感染流感,很快在亚洲传播,包括新加坡、中国台湾、日本,到五月中旬中国台湾已经有近10万病例,到了六月印度有超过1百万病例,近20个国家有感染病例[9]。香港爆发后五个月,这次疫情已经传遍全球。在美国,这次疫情首先是在海军基地确认的。这次疫情传播主要依靠陆地和海路,航空可能扮演非常次要的角色。大部分的陆地传播是从俄罗斯到斯堪的纳维亚及东欧,以及一次在美国IOWA州举行的国际会议。与1918年西班牙流感类似,亚洲流感也是呈现连续的、难以预测的波次,往往第二波比第一波更为严重。1957年11月开始在北半球爆发第二波,到1958年3月,当时美国估计可能有69800例死亡病例。尽管当时病毒在夏天依然在传播,但社区传染较为有限,直到秋天的开学季,更广的传播机制被触发,学校的临床症状患病率达到40-60%。这在当时是全新的毒株因此大众都缺乏免疫力,疫苗直到8月份才在美国出现,到10月才在英国出现,而且当时数量也非常有限。1957年的亚洲流感是全球建立起全球监控体系及实验室研究能力之后的第一次全球流行疫情。

致死率:后来这次新病毒被称为亚洲流感,实际上属于相对温和的传染疫情,致死率大概在0.67%左右,最终在全球导致1百万至2百万死亡。与西班牙流感类似,致死率曲线偏向年轻的群体,这次流感疫情非常显著的特征,是年轻群体患病率较高,可能显示年纪稍长的群体此前已经有一定免疫能力。

图表: 1957年亚洲流感致死率全球范围的估算[10]

资料来源:见脚注,中金公司研究部

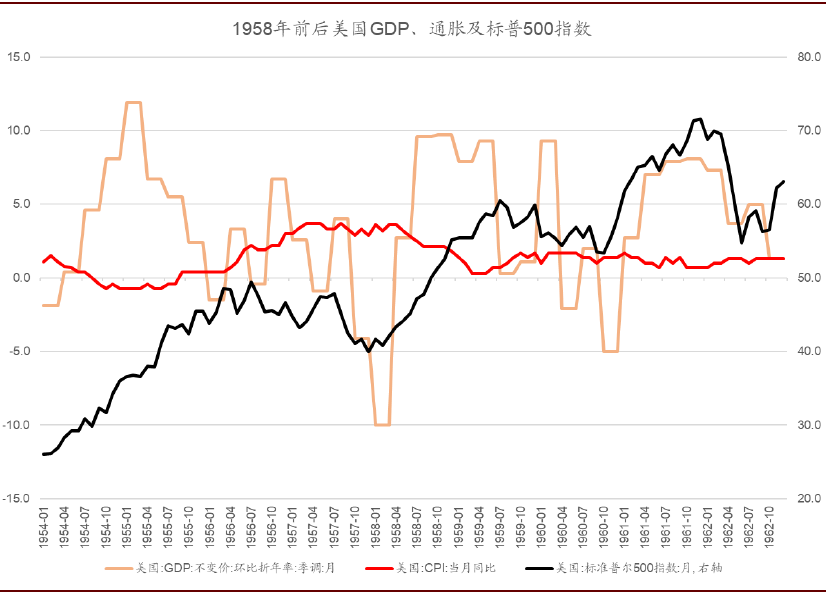

经济影响[11]:在美国,这次疫情对社会造成一定的影响,特别是学校停课及停工。但大部分都集中在学生、学校老师、及医务工作者。在顶峰时期,美国工作缺勤率(work absenteeism)大约在3-8%。经济影响方面,研究显示[12],在加拿大的疫情减少了加拿大工业产出约1.2%,而在美国减少GDP约1%。在疫情之后经济复苏较快。我们回看当时美国GDP数据,美国当时GDP现价环比折年增长数据从1957年三季度6.5%,最低下降至1958年一季度-6%。当然这里可能有疫情之外的其他因素的综合影响,比如在衰退前通胀水平偏高、政策当局采取了紧缩政策,等等。我们翻看当时美联储的研究文章[13],针对1957年下半年开始的衰退,美联储采取了系列扩张货币和信贷的举措,经济在1958年二季度开始重回扩张。

图表: 1957年现价GDP环比折年季调后的GDP,从三季度6.5%下降至1Q58的-6%

资料来源:WIND,中金公司研究部

图表: 1957年前后GDP环比折年季调增速、通胀及股指

资料来源:WIND,中金公司研究部

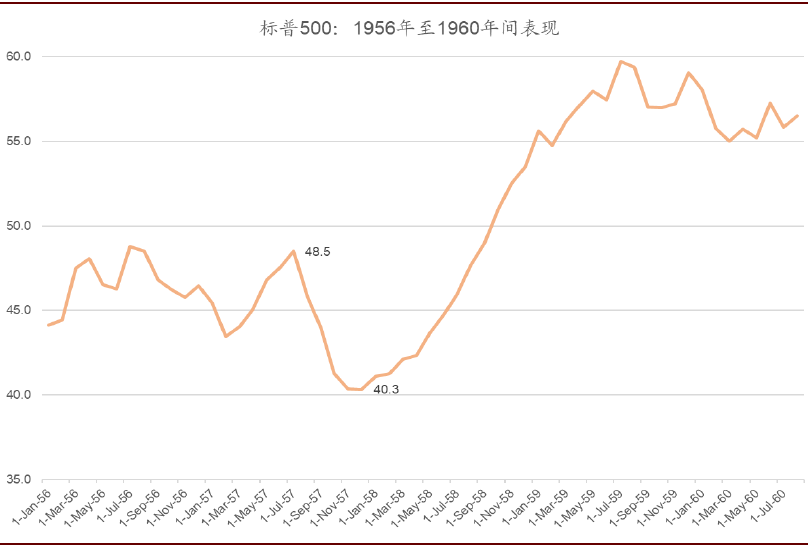

股市影响:当时美国股市从1957年7月份至1957年10月底,累计回调约20%,震荡盘整至1958年4月份,直到经济确认开始回升,指数才逐步回升,到1958年9月份指数点位恢复至下跌前的高点。

图表: 美国标普500指数从1957年年中至年底回调约20%幅度[14]

资料来源:见脚注,中金公司研究部

1968年的香港流感(Hong Kong Flu)

疫情概况:1968年爆发的全球流感疫情是20世纪的第三次全球范围流感疫情,因为起源于香港,也被称为“香港流感”。这次疫情也跨越1968到1969,全球致死数据估算也达到1百万左右,美国据估计累计死亡人数也近10万人[15]。

疫情传播:香港首次记录到疫情爆发是在1968年7月13日,到7月末,越南及新加坡已经大规模爆发。尽管1968年的流感曾经造成较多的生命损失,但当时整个社会在应对这些传染疫情方面的进步较少。当时泰晤士报第一个对此次潜在全球疫情提出警告。到了1968年9月流感传播到印度、菲律宾、澳大利亚北部及欧洲,同时越南战争中回归的部队将这一病毒带到了美国加州,但直到1968年12月病毒才在美国广泛传播。病毒爆发可能在1969年传播至日本、非洲及南美。在香港,由于较大的人口密度,疫情两周内就高密度传染,从1968年7月持续至1968年12月,但全球范围的致死数在1968年12月、1969年1月才见顶。到那时,在科研及医疗杂志上开始看到公共卫生系统的警示、病毒的描述等。香港流感是第一次经由密集的国际航线途径带来在全球加速传播的疫情[16]。

致死率:尽管传染性非常强,但这次香港流感毒性比前述亚洲流感更温和。据估计[17],西班牙流感在全球的额外致死率为每10万人598例,亚洲流感类似指标估计是40.6,而香港流感则只有16.9。当然,由于计算方法及口径不太一样,这些估计数据可能不一定直接可比。当时香港估计约有50万居民感染,占当时香港人口15%,在美国约有33800人因此而死亡。这次疫情年轻群体的死亡率也是最高。这次疫情一个独特的地方在于,在美国(70%)及加拿大(54%)大部分的流感死亡病例发生在第一波疫情冲击中,而在欧洲及亚洲70%的死亡在第二波冲击中发生。

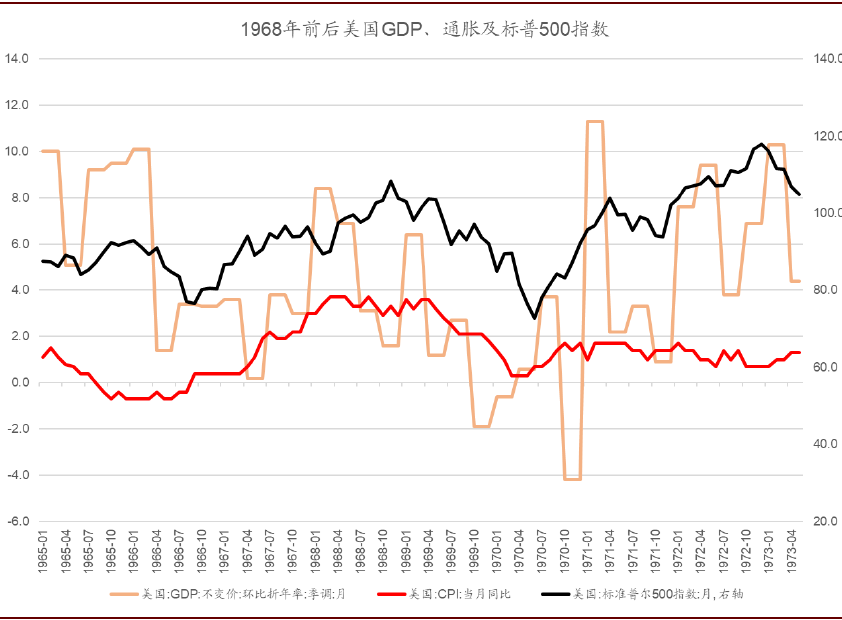

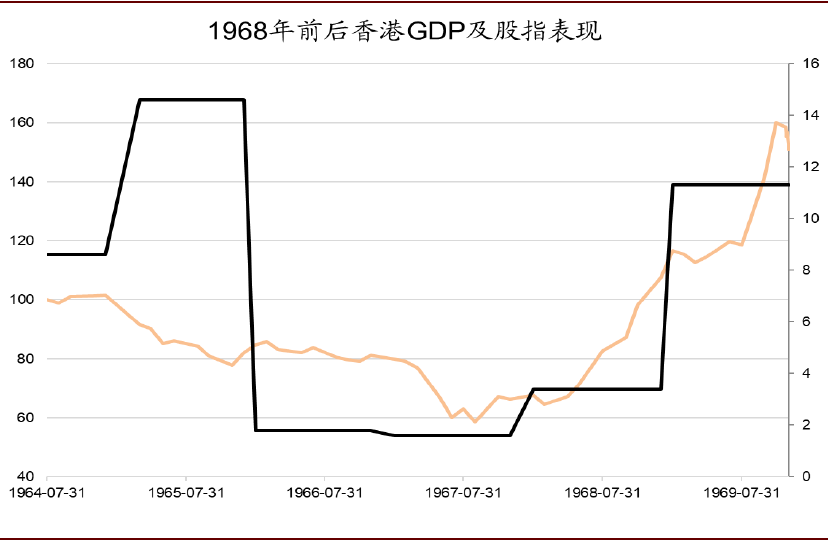

经济影响:类似1957年的情况,当时疫情影响可能还难与经济中的其他因素完全分开。美国在1968年经济上半年环比折年达到近8%的增长,但在疫情全球爆发的下半年下降至1-3%的水平,1969年上半年有所反弹,随后又因为其他因素而后续回落。当时美国通胀水平偏高,当时的政策可能对经济的波动也带来了影响。从香港的情况来看,香港虽然受到疫情的影响,但此前经济在1967年已经较为低迷,年增速只有1.6%,在当时回溯来看是几年中最低的增速,1968年整个经济反而已经开始反弹,增速达到3.4%,在1969年及其后进入接近双位数增长的阶段。

股市影响:疫情对当时股市的影响也与其他因素综合在一起发挥作用。1968年下半年美国经济增速出现了明显的下滑,到1969年一季度达到阶段性低点,这可能一方面受疫情影响,也可能受当时通胀偏高、政策偏紧影响。对应地,股市在1968年11月底达到阶段性高点,在多重因素叠加之下持续回调至1970年5月底,累计回调幅度约36%,但疫情的影响可能只是诸多因素之一。从估值的角度看,当时股市估值从高点市盈率18.5倍左右回调至低点13.7倍,回调幅度也达到25%,表明当时股市的回调大部分可能是估值变动贡献。当时的香港股市在前期的经济低迷期已经大幅回调,到1968年疫情爆发时,反而已经不再大幅下跌,等疫情结束后开始进入明显升势,当时起更重要作用的还是经济见底。

图表: 1968年疫情前后美国GDP、通胀及股指走势

资料来源:WIND,中金公司研究部

图表: 1968年前后香港经济及股指表现

资料来源:WIND,中金公司研究部

阶段性配置“纯内需”应对海外疫情升级,

新经济仍是中期主线

概括前述三大疫情及其影响,总结如下:

1) 疫情概况:上述三次全球疫情都是传染性强、涉及地区广泛、全球累计致死大致规模都在一百万或以上的大疫情;疫情从爆发、达到顶峰、到逐步平息,都经历了半年以上甚至长达两年以上的时间;从演进的波次上看,首次爆发到后续演进可能都经历了两波冲击;西班牙流感当时可能主要靠陆地交通、军队调动等传播,而后两次疫情随着交通方式的发达和多元化,全球范围传播更快;致死率方面,西班牙流感致死率相对较高,后续两次疫情虽然传染性强但致死率大幅降低;医疗技术提升、疫苗技术的发展等因素越来越重要。

2) 经济影响:这些疫情对经济的冲击都叠加了同期其他因素的影响因而难以确切区分开,不过三次疫情造成的经济冲击可能是依次递减的。1918年西班牙流感对经济冲击可能较大,研究文献显示当时美国经济增长阶段性下滑可能达10个百分点;1957年的流感叠加当时为应对通胀而进行的政策紧缩的影响,阶段性降速也较为明显。我们查阅到的美联储部分文献对当时衰退的描述基本没有提到疫情的影响,可能是疫情对经济冲击并非最主要的原因,有文献研究显示当时疫情对美国GDP影响大概在1个百分点左右,后续在政策支持下经济快速恢复;而1968年由疫情产生的影响可能更小,虽然同期经济也逐步回落,但更多是受其他如政策紧缩等因素影响。2006年世界银行一篇总结分析疫情的经济影响的文章 估算在疫情影响的当年,在温和(类似1968年疫情)、中等(类似1957年疫情)、严重(类似西班牙疫情)的三种情形下对全球当年GDP的影响分别在0.7、2.0、4.8个百分点,其中发展中国家因受治理能力、医疗体系完备性等因素制约,受疫情冲击要大于发达国家。

3) 股市表现:疫情造成负面冲击,低估值能提供缓冲。美国股市在1917年就已经大幅回调,在西班牙流感在美国演进的1918年股市则总体平稳,1918年底至1919年上半年还一度大涨。1957年底美股回调约20%,当时可能同时受到疫情及经济衰退的共同影响,后续随经济复苏而快速恢复;1968年美股也受到疫情冲击,但后续持续的回调则主要受当时经济周期的影响,其中回调幅度大部分都来自估值的贡献;当时疫情首发地香港,股市在前一年受经济大幅放缓影响已经大幅回调,在疫情爆发当年反而表现平稳,在经济复苏后大幅反弹。

我们回顾上述三大疫情是为应对当前情况提供思路,并非认为当前疫情会达到前述疫情类似的规模和级别。当前疫情传染性强、在中国目前的致死率高于普通流感,我们的基准情形是其全球范围的影响可能会介于2003年非典及1968年香港流感之间,不过后续动态仍需高度关注。

中国市场估值偏低提供缓冲,配置“纯内需”应对海外疫情升级,中期继续看好新经济主线。疫情海外升级将通过需求及供给两条线影响中国,不过中国疫情控制领先海外,当前市场估值偏低,政策潜力仍较大,我们认为无需对市场中期表现过度悲观。短期配置“纯内需”应对海外疫情升级,中期我们继续看好“新经济”主线,短线波动提供低吸机会,消费升级和产业升级依然是中国值得投资的中长线趋势。

-------

[1]https://www.cdc.gov/flu/pandemic-resources/1918-pandemic-h1n1.html

[2]http://www.flu.gov/pandemic/history/1918/life_in_1918/index.html

[3]Image source: Emergency hospital during influenza epidemic (NCP 1603), National Museum of Health and Medicine.

[4]Pandemic Influenza: The Inside Story. Nicholls H, PLoS Biology Vol. 4/2/2006, e50 https://dx.doi.org/10.1371/journal.pbio.0040050

[5]Fig 3, U.S. STOCK MARKET CRASHES AND THEIR AFTERMATH: IMPLICATIONS FOR MONETARY POLICY, NBER working paper, http://www.nber.org/papers/w8992

[6]https://www.multpl.com/s-p-500-historical-prices/table/by-month

[7]https://www.britannica.com/event/Asian-flu-of-1957

[8]History lessons: the Asian Flu pandemic,https://www.ncbi.nlm.nih.gov/pmc/articles/PMC2714797/

Reviewing the History of Pandemic Influenza: Understanding Patterns of Emergence and Transmission, www.mdpi.com/journal/pathogens

[9]https://www.britannica.com/event/Asian-flu-of-1957

[10]Global Mortality Impact of the 1957–1959 Influenza Pandemic, The Journal of Infectious Diseases

[11]Reviewing the History of Pandemic Influenza: Understanding Patterns of Emergence and Transmission

[12]Reviewing the History of Pandemic Influenza: Understanding Patterns of Emergence and Transmission

[13]THE 1957-1958 RECESSION: RECENT OR CURRENT, Federal Reserve Bank of St. Louis, Monthly Review, August 1958

[14]https://www.multpl.com/s-p-500-historical-prices/table/by-month

[15]https://www.cdc.gov/flu/pandemic-resources/1968-pandemic.html

[16]Reviewing the History of Pandemic Influenza: Understanding Patterns of Emergence and Transmission

[17]Reviewing the History of Pandemic Influenza: Understanding Patterns of Emergence and Transmission

[i]Evaluating the Economic Consequences of Avian Influenza, World Bank, http://www.worldbank.org/gdf2006

[ii]https://www.cdc.gov/flu/pandemic-resources/basics/past-pandemics.html,

- 科创板已经鲜有涨停 涨停板战法终将退出历史舞台2020-05-25

- 投研老将的"赚钱经":把握确定性机会 寻找转型红利2020-05-25

- “头盔热”引发概念股大涨 有外贸加工厂从口罩转战头盔生产2020-05-25

- 治理股东股权乱象 银保监会研究制定大股东行为监管指引2020-05-25

- 薇娅概念股一天招来18家机构 交易所关注是否炒作股价2020-05-22

- 漂亮50部分涨幅已经"透支" 好票连续三年下降2020-05-22