3月31日晚间,“科创板一哥”中芯国际(54.950, 0.63, 1.16%)披露2020年年报,盈利稳步增长。报告期内,中芯国际净利润43.32亿元,同比增长141.5%。

同时,在年报中,中芯国际还提到,受到美国实体名单等管制影响,被迫调整客户和产能结构,这些调整的过程造成了额外的耗费。

值得注意的是,蔡嵩松管理的诺安成长去年底共持有中芯国际5572万股,成为其第一大流通股东。持股数量比第二名的银河创新成长高出一倍多。

2020年实现净利润43.32亿元

同比增长141.5%

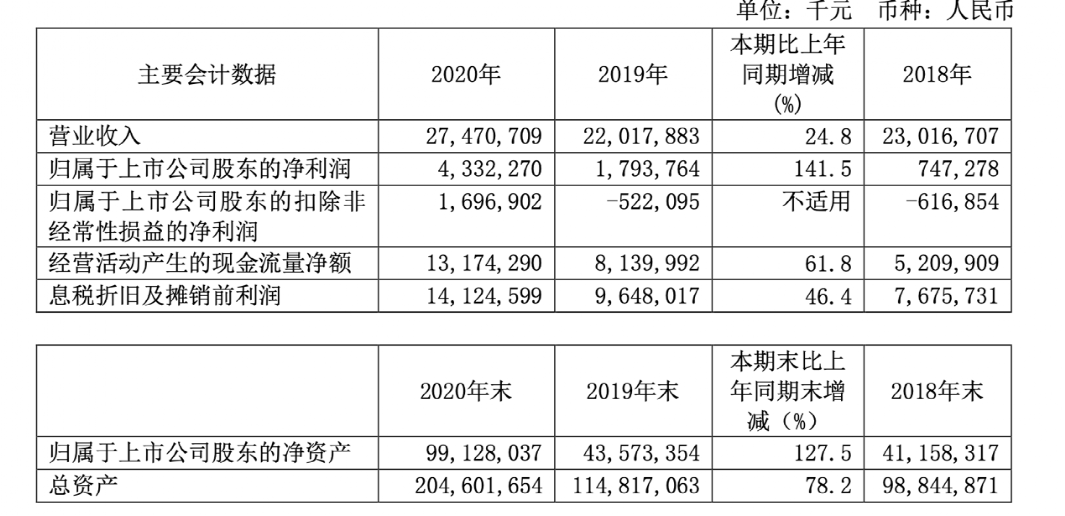

数据显示,中芯国际2020年营业收入274.71亿元,同比增长24.8%;净利润43.32亿元,同比增长141.5%。基本每股收益0.67元。公司2020年度拟不进行利润分配。

公司2020年度归属于母公司股东的净利润以及扣除非经常性损益后归属于母公司股东的净利润均为正,符合“上市时未盈利公司首次实现盈利”的情形,公司A股股票简称将于2021年4月2日取消特别标识,由“中芯国际-U”变更为“中芯国际”,A股股票代码688981保持不变。

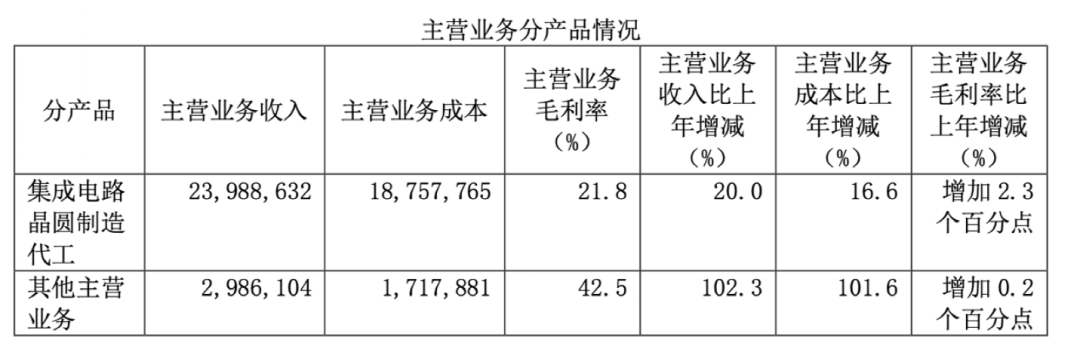

年报称,2020年本集团实现主营业务收入269.75亿元,同比增加25.6%。其中,晶圆代工业务营收为239.89亿元,占2020年主营业务收入的88.9%,收入同比增长 20.0%;光掩模制造、 测试及其他配套技术服务收入总和为29.86亿元,占2020年主营业务收入的11.1%,收入同比增长102.3%。

中芯国际表示,营业收入变动的主要原因是本期销售晶圆的数量增加及产品组合变动所致。销售晶圆的数量由上年5百万片约当8英寸晶圆增加13.3%至本报告期内5.7百万片约当8英寸晶圆。平均售价(主营业务收入除以总销售晶圆数量)由上年4269元增加至本年度内4733元。

值得一提的是,在年报中,中芯国际还提到在去年下半年,公司受到美国实体名单等管制影响,被迫调整客户和产能结构,期间造成了额外的耗费。

2020年全球产业环境复杂多变,也是本公司在多个领域收获与挑战并存的一年。本公司的成熟应用平台需求强劲,来自于电源管理、射频信号处理、指纹识别,以及图像信号处理等相关收入增长显著。先进技术在通讯、消费、物联网等应用领域持续丰富产品类别,拓展客户群体。

未来,公司若持续产生高额资本开支及研发投入,将导致折旧及研发费用相应增加。一旦公司的投入在短期内不能带来预期收益,或者宏观经济环境、行业周期及行业竞争态势等发生变化,公司可能面临业绩波动的风险。

中芯国际毛利率升至23.6%

研发投入为46.72亿元

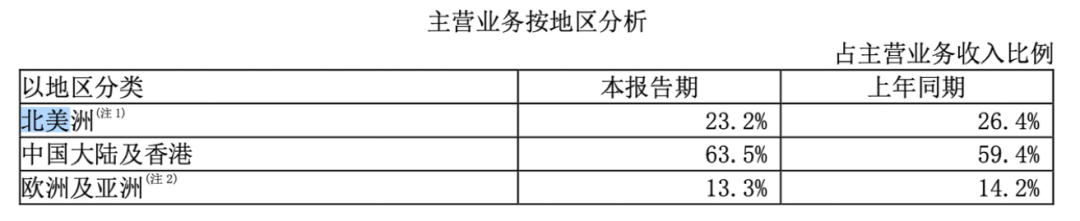

按地区计算,2020年各地区业务收入均实现增长。其中,中国大陆及香港业务收入占主营业务收入的63.5%,收入同比增长34.1%;北美业务区业务占主营业务收入的23.2%,收入同比增长10.4%;欧洲及亚洲区业务占主营业务收入的13.3%,收入同比增长16.7%。

应用领域方面,2020 年各应用分类收入均实现增长。其中,智能手机类应用收入占晶圆代工业务营收的44.4%,收入同比增长21.7%;智能家居类应用占晶圆代工业务营收的 17.1%,收入同比增长22.3%;消费电子类应用占晶圆代工业务营收的18.2%,收入同比增长 6.5%;其他应用类占晶圆代工业务营收的20.3%,收入同比增长28.3%。

以技术作分界,来自90纳米及以下制程的晶圆代工业务营收的比例于2020年为 58.1%,而2019年则为50.6%。其中,55/65纳米技术的收入贡献比例由2019年的27.3%增加至 2020年的30.5%。28纳米及以下技术的收入贡献比例由2019年的4.3%增加至2020年的 9.2%。

毛利率方面,本报告期和上年同期,公司毛利率分别为23.8%和20.8%,其中,集成电路晶圆制造代工毛利率分别为21.4%和19.5%。中芯国际表示,未来如果集成电路行业整体情况发生不利变化、境内外客户需求未达预期从而影响到公司产品的销量及价格、主要原材料价格大幅上涨、公司加速产能扩充,以及先进制程产线的扩产将使得公司一定时期内折旧费用占比大幅增加。因此,公司在未来一定时期内可能面临毛利率波动的风险。

本报告期内,公司研发投入为46.72亿元,占收入的比例为17.0%,较2019年有所下降。截至去年底,公司拥有技术研发人员2335人,占公司员工总数的13.5%。

不过,公司提示风险称,新技术平台的研发需要大量的资金投入。如果公司未来技术研发的投入不足,不能支撑技术升级的需要,可能导致公司技术被赶超或替代,进而对公司的持续竞争力产生不利影响。

2021年收入目标:

中到高个位数成长

据悉,中芯国际是全球领先的集成电路晶圆代工企业之一,也是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业,主要为客户提供0.35微米至14纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。

2020年,公司产能稳步扩充,产能利用率维持高位,基于多元化的工艺节点、全方位的配套技术服务,满足客户差异化需求,持续为客户创造更高的附加价值,全力服务于境内外的广大客户。

展望2021年,中芯国际表示机遇与挑战并存。一方面,AI、物联网等新业态、新模式和新应用的兴起,带动芯片需求量。目前全球晶圆代工的产能依然紧张,客户需求在增长,但产能的扩充速度跟不上。另一方面,公司依然面临美国“实体清单”管制不确定因素的影响,设备采购交期较以往有所延长,亦有可能产能建设进度不如预期。虽然外部的不可抗力我们无法绝对把控,但我们将在危机中育新机、在变局中开新局,探索更加适合中芯国际的可持续发展之路。

2021年的重点工作是,在持续坚持依法合规经营的前提下,第一,继续与供应商、客户及相关政府部门紧密合作、积极沟通,推进出口许可申请工作,尽最大努力保障运营连续性;第二,争取尽快扩充产能,满足客户需求。

“我们给出的全年预期,是基于运营连续性不受重大不利影响这个前提。”该全年预期并不构成公司对2021年度的业绩承诺,该预期能否实现取决于市场状况变化、国际地缘政治形势的变化、全球供应链变化、公司经营等诸多因素,存在不确定性。

基于此,中芯国际的全年目标及计划如下:收入目标为中到高个位数成长。其中,上半年收入目标约 139 亿元;全年毛利率目标为百分之十到二十的中部。此外,资本开支为280.9亿元,其中大部分用于成熟工艺的扩产,小部分用于先进工艺、北京新合资项目土建及其它。

机构纷纷看好中芯国际

相关产业链景气度高涨

近日中芯国际公告,拟和深圳政府联合扩产,重点生产28纳米及以上的集成电路和提供技术服务,月产能约4万片12英寸晶圆,预期将于2022年开始生产,新投资额估计为23.5亿美元。

华西证券(10.060, 0.11, 1.11%)表示,中芯国际再扩产,机器视觉产业景气度高涨。在中美关系紧张背景下,中芯国际在中国推进芯片产业自主与做强中发挥关键作用,同时也为国产半导体设备与材料不断带来机遇。另外国际半导体产业协会预计,疫情带动电子设备需求激增,预计全球半导体产业2021-2022年增幅分别为15.5%及12%,三年预测期间内,全球晶圆厂每年将增加约100亿美元设备支出。

此外,中芯国际近日还公告了和ASML签订的批量采购协议,期限从原来的2018年1月1日至2020年12月31日延长至2021年12月31日,同时中芯国际在未来12个月内就购买生产晶圆的ASML产品与后者签订买单,总计约12亿美元。

兴业证券(8.470, 0.02, 0.24%)认为,中芯国际和ASML的订单验证了前期判断,即中芯国际供应商已经陆续获得许可证,在当前全球产能紧张的行业背景下,认为中芯国际14nm及以上工艺节点的扩产将超出之前规划,公司远期的代工市场空间进一步打开。此次中芯国际拿到许可证的事件,意味着国内晶圆厂存储厂未来的扩产可见度及确定性进一步提升,继续看好晶圆厂存储厂产业链设备材料的远期发展机会。

同时,万联证券指出,芯片解禁部分开启。3月1日,美国四部委已批准美领先设备厂商向中芯国际供应14纳米及以上设备的供应许可。另外,中芯国际发布公告称,就购买阿斯麦产品与阿斯麦集团签订总价为12亿美元的购买单,这不仅意味着中芯国际的经营和业绩恢复正常,还表明其或将扩充成熟工艺生产线以提升产能,这将进一步提高中芯国际的业绩表现且对国内IC设计公司有所保障。

东吴证券(9.630, -0.02, -0.21%)分析道,目前,半导体市场需求旺盛且产能供应十分紧张,中芯国获批14nm及以上工艺设备的许可,增强了供应链稳定性,有望受益于当前晶圆制造的高景气行情,同时,中芯国际也有望继续推动成熟工艺的研发创新和产能建设,带动相关的设备、材料、封测等产业链环节需求不断提升。

今年以来,中芯国际(688981)股价表现以震荡为主,年内累计跌近6%,最新总市值为2297亿元。

以下为中芯国际致股东的信:

尊敬的各位股东:

二零二零年,疫情席卷全球,“宅经济”强化人们对于万物互联的需求,给半导体产业链带来难逢的市场机遇。二零二零年是中芯国际成立二十周年,也是公司成功登陆上交所科创板的第一年。经过二十年自主技术开发、市场拓展、产能建设和人才培养的积累,公司逐步推进老厂带新厂的良性循环,稳健扩充产能、提高营运效率、优化产品组合、研发先进工艺,公司核心竞争力不断提升。公司本该厚积薄发,重启快速成长。然而在下半年,受到美国实体名单等管制影响,公司被迫去调整客户和产能结构,这些调整的过程造成了额外的耗费。

尽管如此,公司始终以客户需求为导向,努力提升产品品质和客户服务。在不懈努力下,成熟制程方面,公司在电源管理、超低功耗、射频、图像传感、指纹识别,特殊存储器等产品平台,特别是0.15/0.18微米、55/65纳米、40/45纳米等工艺节点,达到行业领先水平;先进制程方面,公司完成了1万5千片FinFET安装产能目标,第一代量产稳步推进,第二代进入风险量产。二零二零年,公司多项财务指标创历史新高:全年营业收入合计39亿零7百万美元,同比成长25.4%;毛利9亿2千1百万美元,同比成长43.3%;归属于公司的净利润7亿1千6百万美元,同比成长204.9% ,税息折旧及摊销前利润21亿2千3百万美元,同比成长54.6%。这些成绩的取得,离不开全体员工付出的艰苦努力,离不开广大客户、供应商、股东、投资人,以及社会各界人士的信任和理解。

展望2021年,机遇与挑战并存。一方面,AI、物联网等新业态、新模式和新应用的兴起,带动芯片需求量。目前全球晶圆代工的产能依然紧张,客户需求在增长,但产能的扩充速度跟不上。另一方面,公司依然面临美国实体名单管制不确定因素的影响,设备采购交期较以往有所延长,亦有可能产能建设进度不如预期。虽然外部的不可抗力我们无法绝对把控,但我们将在危机中育新机、在变局中开新局,探索更加适合中芯国际的可持续发展之路。2021年的重点工作是,在持续坚持依法合规经营的前提下,第一,继续与供应商、客户及相关政府部门紧密合作、积极沟通,推进出口许可申请工作,尽最大努力保障运营连续性;第二,争取尽快扩充产能,满足客户需求。

公司一贯秉持“关爱人、关爱环境、关爱社会”理念,以员工为本,员工以公司为家。疫情期间,公司推出一系列措施守护员工生命健康安全,员工也坚守岗位,保障公司生产运营。二零二零年二月,公司携手董事和员工,向抗疫一线捐赠了价值1000万元现金及物资;下半年,公司继续开展“芯肝宝贝计划”公益慈善项目。八年来,“芯肝宝贝计划”共汇集善款2893万元,救助贫困患儿超过500名。公司将继续履行企业社会责任,推进企业文化建设。

最后,我们衷心感谢全体员工的努力和付出,感谢广大客户、供应商、股东、投资人、以及社会各界人士的关心和支持!

- 2300亿芯片巨头拿下科创板"摘U"第一股 诺安问鼎第一大流通股东2021-04-01

- 贵州茅台去年净利467亿 留存基酒或近1.6万吨2021-03-31

- 西藏景源信息披露违规?皖通科技再收关注函2021-03-31

- 上海金融法院开庭审理*ST飞乐索赔案 涉诉金额1.46亿2021-03-31

- 哄抬原料价格 优全护理业绩暴增难掩黑历史2021-03-31

- 红星美凯龙自救:近期四笔债券一共需偿还约33亿2021-03-31