一季报的面纱徐徐揭开!

4月8日晚上,多家公司披露一季度业绩。顺丰控股(72.720, -8.08, -10.00%)这家快递龙头的成绩单却让人大跌眼镜。据该公告,预计一季度净亏损9亿元至11亿元,上年同期盈利超9亿元。该公司最新市值仍在3600亿元以上,截至去年四季度,持仓机构超过1000家。

让人兴奋的是国企周期股的业绩表现,由宝武集团控股的重庆钢铁(2.100, 0.19, 9.95%)预计,一季度净利润将增加约10.8亿元,同比增长约25880.66%。中国铝业(4.240, 0.24, 6.00%)预计一季度净利润为9.67亿元,同比增长约30倍。神火股份(10.680, -0.36, -3.26%)预计一季度净利润为5.8亿元,同比增长1375.47%。中钢国际(7.840, 0.00, 0.00%)一季度净利润为1.23亿元,同比增长1290.85%。

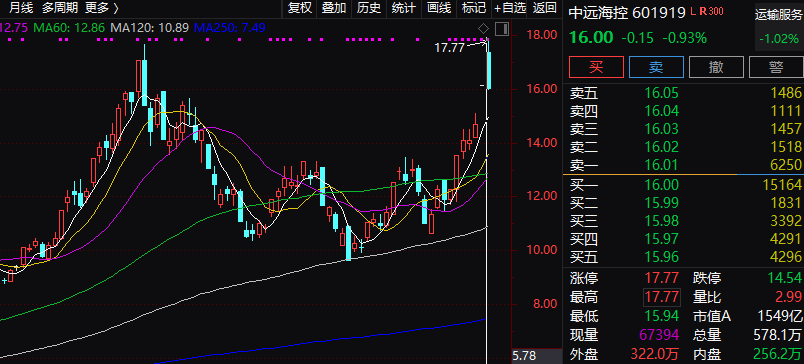

这些公司都属于强周期,从一季度成绩单来看,可以说是财气爆棚。那么,这是否意味着股票的人气也会爆棚呢?本周业绩预先最强的还不是上述个股,而是中远海控(16.640, 0.64, 4.00%),该公司一季度暴赚154亿,但股价并未迎来两连板。市场对于强周期股似乎依然心存敬畏,丝毫没有2007年那种续力。

值得注意的是,据业内人士透露,今年二季度挖掘机增速可能下降10%以上,而且由于去年下半年基数较高,今年下半年压力可能更大。这意味着,今年下半年的经济增速可能放缓,而一季度很可能是增速的一个相对高点。这对于周期股来说,可能是一个挫伤。

一颗大雷

在市场逐步进入到业绩披露期的时候,市场上的雷也会逐渐增多。4月8日爆的这颗雷却有点让人意外。

据顺丰控股公告,2021年第一季度,公司围绕进一步提升综合物流服务、供应链解决方案能力的发展方向,继续加大新业务开拓及资源投入力度、整合并优化资源、夯实运营底盘,该等投入将导致公司成本短期承压。公司预计一季度归属于上市公司股东的净利润为亏损90000万元至110000万元。

顺丰控股表示,已经基本完成对各多元物流赛道的前瞻布局,并且物流市场空间足够大且正处于集中度提升的关键期。经过短短几年发展,顺丰控股多个新业务板块已位列细分领域的第一梯队。顺丰控股正处于新业务拓展关键期,为扩大市场份额,打造长期核心竞争力,顺丰控股继续加大新业务的前置投入。更完备的赛道和产品矩阵将为公司带来更广的用户群体,更大的市场空间,更好的规模协同。随着新业务的高速增长,将逐步释放格局红利和规模红利。

为保障时效和服务稳定性,顺丰控股从去年四季度开始增加临时资源投入以承接增量,致使去年第四季度和今年第一季度成本承压。同时,顺丰控股自去年第四季度开始加大资本性开支投入,进行中转场自动化产能升级,提升资源效益,预计在今年第二季度可进一步缓解产能瓶颈压力,在今年下半年开始释放规模效益。

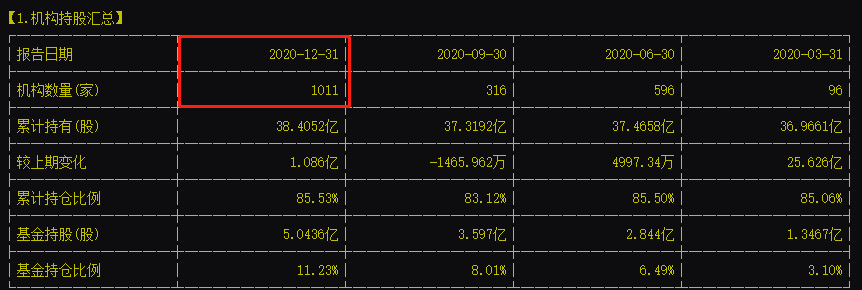

目前,顺丰控股市值超过3600亿元,截至去年四季度末,持有该股的机构达1011家。

太平洋(3.570, -0.13, -3.51%)证券近日发布研报称,顺丰控股因孵化新业务,创新供应链模式,短期成本承压。但中长期看,鄂州机场的启用,将会降低公司的货运成本,提高物流效率,从而进一步提升速运分部的核心竞争力。预计公司未来3年归母净利润(亿元)分别为82.5、98.7和127.4,EPS分别为1.81、2.17和2.8,对应PE分别为45.5、38和29.4倍。继续给予“增持”评级。若照此计算,该公司接下来的三个季度要赚90亿元以上,才能实现业绩预期目标。

周期太猛

相比较而言,周期类“中字头”大国企的业绩表现就猛多了。4月6日晚,中远海控发布业绩预增公告,预计一季度实现归母净利润154.5亿元(扣非后154亿元),去年同期仅2.9亿元(扣非后0.76亿元),高于市场预期,且远超去年全年的99.3亿元。这一业绩预告发布之后,刷爆投资圈。这简直是在印钞票啊。

然而,还不止中远海控一家如此。4月8日晚,再度迎来一季报预喜小高潮。重庆钢铁公告,经财务部门初步测算,公司预计2021年第一季度归属于上市公司股东的净利润与上年同期(法定披露数据)相比,将增加约108000万元,同比增加约25880.66%。

中国铝业也发布公告称,经初步测算,预计2021年第一季度实现归属于上市公司股东的净利润约为人民币9.67亿元,同比增长约30倍。公司表示,业绩大幅增长的主要原因为公司坚持市场化导向,狠抓降本增效,通过全要素对标提升主营产品竞争力,在铝价高位运行的市场环境下把握市场机遇,实现公司主营产品毛利较去年同期大幅增加。

同样是铝制品行业的神火股份公告,预计第一季度净利润为5.8亿元,同比增长1375.47%。公司表示,业绩增长主要原因为公司电解铝业务盈利能力大幅增强。随着云南水电铝一体化项目逐步投产,公司电解铝产品销量增加14.49万吨;报告期内,公司电解铝产品不含税售价同比上涨23.72%;受阳极碳块、电力、人工等成本增加影响,报告期内电解铝产品单位完全成本同比增加4.89%。

中钢国际4月8日盘后也发布了2021年一季度财务报告,公司实现营业收入27.72亿元,同比增长35.85%;归属于上市公司股东的净利润1.23亿元,同比增长1290.85%;基本每股收益0.0976元。

人气转场?

那么,周期股是否会受到追捧呢?从短期来看,业绩对于股价的刺激是正面的。以中远海控为例,该股公布业绩之后,即被封死涨停板。但第二天高开低走,对于多头而言,杀伤力较大。

再来看重庆钢铁、中钢国际这些股票,近期走势都非常强。可能在一定程度上提前消化了一季度的利好。事实上,从最近几年对周期股的炒作来看,持续性较为一般,市场对于周期股的估值可能仍心存敬畏,不敢过于沉溺其中。有基金经理甚至认为,周期股业绩最好的时候就是抽身离场的最佳时机。

其实,周期股的机会还是取决于经济基本面。近日,有业内人士表示,下半年的经济可能并不会有想象中的那么好,挖掘机的增速从二季度开始就会下滑,幅度可能在10%以上,三季度甚至整个下半年的压力可能都会比较大,因为去年下半年的基数比较高。此外,随着疫情趋缓,待就业充分之后,通胀可能会起来,央行可能会加息,这对于周期股来说也并非利好。

不过,国际货币基金组织(IMF)本周再次上调了全球经济增长预期,预计今年全球经济将增长6%,是1970年代以来前所未见的增幅,这在很大程度上要归功于应对新冠疫情的空前政策。IMF目前预计,2021年美国经济将增长6.4%,为1980年代初以来的最快增速。这比IMF 1月底预测的5.1%高出1.3个百分点,几乎是10月份预测增速的两倍。

整体而言,周期股的机会仍可能是间歇性的,这种机会大概率会来自于市场的预期差。

- 顺丰控股一季度巨亏近10亿 千家机构慌不慌?中字头都赚疯2021-04-09

- 创始人与西藏冒险王遇难有关?好利来:造谣,已报警2021-04-08

- 新能源汽车产业驶上快车道 仍面临创新人才不足等挑战2021-04-08

- 天天快递终局:“卖身”过后退网 加盟商亏70万成接盘侠?2021-04-08

- 网传中金公司陈律师婚内出轨音频被丢进客户群 公告:CEO代履职责2021-04-08

- 化工企业首季净利增长惊人:多氟多预计一季度净利润增长逾70倍2021-04-07