因强行提交启动发行可转债材料,牧原股份(101.150, 2.65, 2.69%)董事长被证监会约去“喝茶”。

5月12日,证监会发行监管部挂出两则罚单,直指牧原股份在“有媒体对公司部分财务指标和关联交易等事项提出质疑、被深交所问询并要求核查说明”的情况下,向证监会提交启动发行可转债材料,并出具书面意见,表示不存在影响发行上市和投资者判断的重大事项。其中,牧原股份法定代表人兼董事长秦英林因在相关材料上签字确认,被采取监管谈话措施;两名可转债发行保代张燚、孙远航,被采取出具警示函的监督管理措施。

牧原股份招来俩罚单

监管在上述公告中提到,2021年3月15日,牧原股份在有媒体对公司部分财务指标和关联交易等事项提出质疑、被深交所问询并要求核查说明的情况下,向证监会提交了启动发行可转债相关材料,并出具书面意见,表示公司不存在影响发行上市和投资者判断的重大事项。同时,秦英林作为牧原股份法定代表人兼董事长在相关材料上签字确认。

上述行为违反了《上市公司证券发行管理办法》(证监会令第163号)第四十八条的规定,也即——上市公司发行证券前发生重大事项的,应暂缓发行,并及时报告中国证监会。该事项对本次发行条件构成重大影响的,发行证券的申请应重新经过中国证监会核准。

证监会于是决定对秦英林采取监管谈话措施,要求其于2021年5月11日10时携带有效的身份证件到证监会接受监管谈话。

与此同时,牧原股份可转债发行项目的两名保荐代表人张燚、孙远航,也因此违反了《证券发行上市保荐业务管理办法》(证监会令第170号)第五条的规定,被采取出具警示函的监督管理措施。

此前,牧原股份于2021年2月18日收到证监会出具的批复,核准其向社会公开发行面值总额95.5亿元可转换公司债券,期限6年。根据牧原股份5月11日对投资者提问的回应,该公司将在2020年度利润分配方案实施后,择机启动可转债发行。

牧原股份回应五大质疑

作为年初股价起飞的大牛股,牧原股份目前的市值约在3700亿左右。2020年,该公司销售生猪1811.5万头,实现营业收入562.77亿元,同比增长178.31%,实现净利润303.75亿元,同比增长379.37%。

这样一只看起来漂漂亮亮的大牛股,又为何会被媒体质疑,甚至影响了可转债发行呢?3月15日,深交所对牧原股份下发问询函,指出了媒体对牧原股份的多个尖锐质疑,并要求该公司一一进行回应。

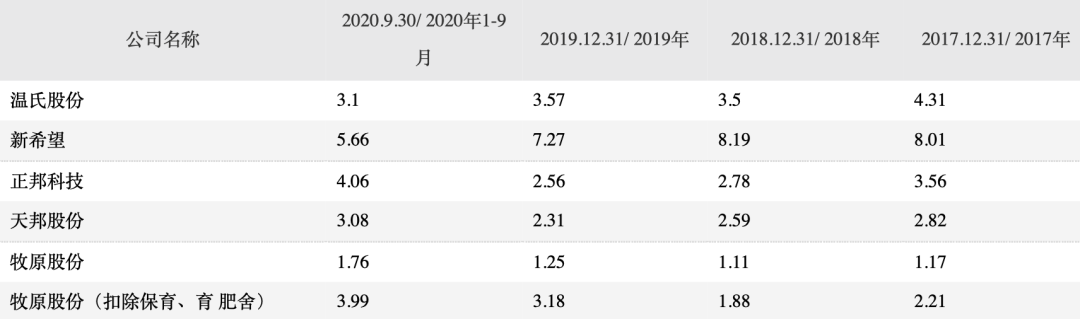

问题一:固定资产占销售收入的比重远高于同行业

牧原股份表示,“近三年又一期”(即2017年、2018年、2019年,以及2020年前三季度)该公司固定资产占营业收入比例分别为103.31%、93.29%、101.17%、105.52%,显著高于同行业上市公司;固定资产周转率分别为1.76、1.25、1.11 和1.17,显著低于同行业上市公司。但扣除保育、育肥舍后,情况就大不相同,主要是与同行业上市公司的生猪养殖模式存在差异。

牧原股份称,同行业上市公司多采用代养模式,相对具有“轻资产”的特点。而牧原股份生猪养殖采用“全自养、全链条、智能化”养殖模式,因此固定资产占营业收入的比例较高、固定资产周转率较低。同时,牧原股份的生猪养殖收入的比例远超过同行业上市公司,而同业上市公司主营业务中的肉鸡养殖、饲料业务等提高了资产周转效率,也造成固定资产收益率方面的差异。

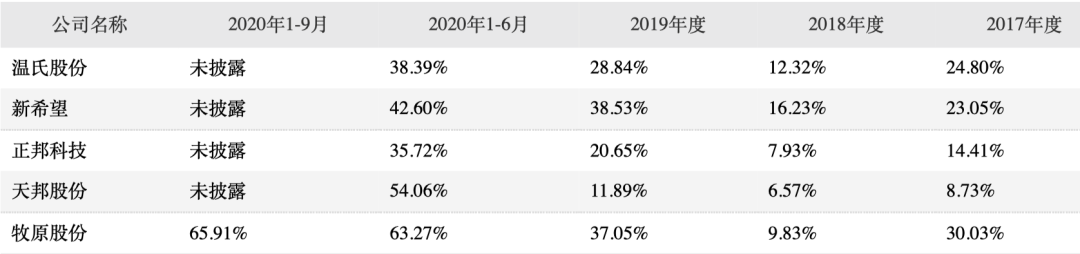

问题二:少数股东ROE远低于母公司股东ROE

牧原股份回应称,由于该公司与华能贵诚信托有限公司等战略投资者合资成立的子公司均是在2019年末开始成立的,项目投资规模大,部分子公司生猪养殖场的建设与产能形成需要时间,导致少数股东权益较大但损益较低,进而使2019年和2020年1-9月的加权平均母公司股东净资产收益率高于加权平均少数股东净资产收益率。

牧原股份强调,其不存在利用少数股东损益调节合并报表归母净利润的行为。

问题三:与关联企业河南牧原建筑工程有限公司之间存在大量关联交易

数据显示,随着生产经营、发展建设规模的逐年提高,牧原股份近三年又一期采购总额呈现上升趋势,但目前与牧原建筑之间发生的关联采购占当期采购总额的比例均低于20%。

对此,牧原股份表示,与常见的工业与民用建筑相比,平层猪舍施工作业面大,机械化程度低,再加上猪舍新工艺、新设备不断迭代,特殊工艺多,承建公司猪舍建设的建筑商和施工队多为地方建筑企业,规模小、管理不完善,导致建筑企业税负大大增加,直接提高了建筑成本。

于是,该公司在2016年9月18日设立牧原建筑,设立初衷是为了帮助建筑商规范管理,适应新的税收政策变化,进行成本管理。近三年又一期,牧原建筑关联方项目毛利率分别为0.36%、0.66%、1.27%和1.53%,可见不以盈利为主要目的,不存在利益输送的情况。

问题四:结合近三年又一期的毛利率变化,说明是否与同行业存在明显异常

牧原股份称,近三年又一期,与同行业可比公司的毛利率均呈现大幅上升的趋势,公司生猪毛利率的变动趋势与同行业可比公司是一致的。2020年以来,该公司生猪养殖业务毛利率显著高于同行业可比公司,主要是受种猪和仔猪自产、全自养模式等因素影响,导致其生猪单位成本低于同行业可比公司。

问题五:量化说明利息收入远低于利息费用的原因及合理性

数据显示,牧原股份2020年9月30日货币资金余额为224.96亿元,金额较高。牧原股份称,主要原因包括:一是2020年1-9月经营业绩大幅增长,导致的经营活动产生的现金流量净额相应较大;二是2020年1-9月生产规模与建设规模扩大,导致月均资金缺口较大;三是为满足四季度集中采购和工程款支付的需求,2020年1-9月银行借款规模等大幅增长,导致筹资活动产生的现金流量净额相应较大。

牧原股份认为,由于贷款利率远高于银行存款利率,且该公司有正常的固定资产以及经营类支出,货币资金余额小于有息负债余额,故利息收入远低于利息费用具有合理性。

猪周期下行如何应对?

截至5月13日收盘,牧原股份股价下跌2.48%,收于98.5元/股,相比于2月22日的一度触及的131元/股的区间高点,已跌去了24.81%。而近期猪周期的震荡下行,也使得市场对“猪茅”的未来产生了担忧。

对此,牧原股份5月11日接待调研时表示,面对生猪养殖行业周期性波动,该公司现已建立起以生猪养殖为核心,集饲料加工、种猪育种、生猪养殖、屠宰加工等为一体的完整生猪产业链。

数据显示,2018年之前,牧原股份商品猪完全成本在每公斤12元左右;2020年,完全成本在每公斤15元多;2021年一季度,完全成本为每公斤16元左右。牧原股份称,未来将不断加强成本控制,举措包括:自动化、标准化、智能化养殖;育种研发;精细化管理;合理布局,低成本采购;根据公司的经营现金流、债务比率、利率保障倍数等指标,适时、适度的调整资本开支规模。

“随着生猪产能的逐渐恢复,整体猪肉价格将恢复至稳定水平,考虑到目前疫情有所反复以及粮食价格有所上涨,猪价在短期内可能出现波动,但整体呈现下降趋势。”牧原股份称,2021年公司预计出栏生猪3600万头至4500万头,4500万头为上限目标。截止2021年一季度末,该公司养殖建成产能已超6000万头;截止2020年末,已经设立屠宰子公司15个,规划产能约4000万头/年;其中内乡、正阳两个屠宰场已投产,设计产能合计400万头/年。

而针对2020年养猪生产成绩不好的问题,牧原股份解释称,一是在新的疫情形势下,生物安全防护的挑战更大,公司正处于新型猪舍推广过程中,达到理想生产成绩还需要一定的时间;二是公司近两年发展速度快,新员工数量多,导致整体一线员工群体在专业能力、生产经验、管理能力等方面存在不足。

另据东莞证券农林牧渔研究团队分析,进入2021年,在各方面努力下生猪行业产能持续上升,猪价进入下行周期,猪价高位运行阶段将结束,猪企盈利空间萎缩。今年存栏上升仍是养殖行业主基调,高存栏数量将持续对生猪价格造成压制,生猪养殖企业利润空间大幅减少。截至2021年4月,生猪和能繁母猪存栏分别为4.16亿头和4318万头,存栏量已恢复至常年水平以上。生猪价格从2019年末的最高位约40元/千克,跌至5月7日的21.55元/千克,逐步逼近养殖成本线。

- 3700亿"猪茅"牧原股份怎么了?董事长遭监管部门约谈 两名保代也受罚2021-05-14

- 华为“鸿蒙”商标未申请成功 6月鸿蒙系统规模化推送蒙阴影?2021-05-13

- A股千亿插座龙头遭反垄断调查 发生了什么?高瓴资本是第4大股东2021-05-13

- 苹果、富士康被印度疫情害惨了:工厂大规模感染 手机产量下滑超50%2021-05-12

- 万科截杀合景泰富广州双沙村改造项目 后者称双沙不欢迎“万科”2021-05-12

- 12家航司机场去年亏超千亿 7家航司日均累计亏超2.7亿2021-05-10

- 最新推荐

- TOP+

- 3700亿"猪茅"牧原股份怎么了?董事长遭监管部门约谈 两名保代也受罚

- 华为“鸿蒙”商标未申请成功 6月鸿蒙系统规模化推送蒙阴影?

- A股千亿插座龙头遭反垄断调查 发生了什么?高瓴资本是第4大股东

- 苹果、富士康被印度疫情害惨了:工厂大规模感染 手机产量下滑超50%

- 万科截杀合景泰富广州双沙村改造项目 后者称双沙不欢迎“万科”

- 12家航司机场去年亏超千亿 7家航司日均累计亏超2.7亿

- 食品安全问题再现 三只松鼠代工隐忧何解

- 营收、净利“双杀” 又临股东减持 民生银行基本面何时见底?

- 金钱豹出逃!背后关联“研发依托珍稀野生动物资源”的药企?杭州野生动物世界还曾私占土地遭处罚

- 业绩增长现疲态 销售费用近百亿 恒瑞医药一子公司多次卷入贿赂案