不在沉默中爆发,就在沉默中灭亡。

5月18日,速尔快递发布声明称,将宣布进入破产重组程序。“进入破产程序,将有助于速尔快递摆脱历史负担,聚焦精力于主营业务的持续和发展。”声明中这样写道。

始终坚持走差异化路线,在B2B市场深耕十余年,聚焦“企业件+零担快递”的速尔快递,是否真能如愿“再创昔日辉煌”,似乎仍需苦等一段时日。

2011年,友和道通集团正式并购速尔快递并全资持有其100%股权。2016年6月6日,速尔快递在其十周年庆典上宣布获得来自招商资本等机构的投资入股,并提出在2018年冲击资本市场。

事与愿违,速尔快递终究没能等来上市的风光。

在母公司友和道通旗下航空业务重组未果、兄弟公司全一快递停摆的影响下,速尔快递内部震荡不断,外部风雨又无时无刻不再敲打门窗。而这,似乎是二线快递近年来“日子难过”的小小缩影。

马太效应,已经发生在了这个行业。

在快递行业即将迈入新的发展周期之际,但对于多数二线快递企业而言,行业洗牌依旧。经营不善、缺乏创新、制度不健全等通病治不好,久病难缠。

宅急送获10亿元B轮融资、安能物流踏上赴港上市之路......一些二线快递企业在资本市场传出了利好,但这究竟是二线快递的新生,还是它们最后的倔强?缝隙市场能够容纳多少二线企业?

时间会验证一切,但时间不多了。

没等来的“融资”

2020年元旦,速尔快递总部在内网发布的声明中披露了有关融资方面的消息。据称,速尔快递已与相关方草签了投资文件,资金预计于随后的农历春节后到位。

遗憾的是,时至今日速尔快递的融资依旧是镜花水月。

《每日经济新闻》记者了解到,速尔快递最近一次融资发生在2016年。彼时,其在10周年庆典暨融资发布会上宣布,已获得来自招商资本、招商财富、九鼎投资(16.600, -0.22, -1.31%)、前海古榕、德盛仁等五家机构联合投资入股,同时获得了交通银行(4.900, -0.01, -0.20%)等七家金融机构超过150亿元的授信。

速尔快递并未披露融资金额,却表明了雄心壮志:从2014年底开始正式接触资本市场,2015年开始接受上市辅导,计划于2018年主板上市。

2016年是整个民营快递发展的分水岭。通达系快递接连上市成功,资本加持下迅速成长为规模化企业,拉开与对手之间的差距。

与通达系形成鲜明对比的是:2018年,速尔快递没能等来上市。几乎也是从那时开始,关于速尔快递及其母公司友和道通集团、兄弟企业全一快递的消息画风突变。

特别是2019年10月,全一快递停运的消息被传出。不久后,全一便发出告客户书表示,基于公司业务转型调整,部分快递类服务模式将会发生改变,同时还提醒客户:做好货件转交其他快递公司寄递的准备。这个被友和道通接盘近9年的企业从此退出快递舞台。

友和道通集团诞生于1998年,总部设在深圳,业务涵盖航空货运、快递物流、物流园、商贸,拥有自己的航空机队。

全一快递停运对速尔快递造成了连带影响。2019年11月13日,速尔发出声明称,作为处于发展中的民营企业,集团所属“全一快递”由于经营战略调整,出现了传统快递业务大面积停摆和人员不稳定等情况,同时对速尔快递部分地区的正常操作产生了连带影响。

尽管当时速尔快递相关负责人对外表示:已经通过各方努力,消除了连带影响。但如今破产重组的消息,或许也在侧面证实那一场无法言说的“波及”。至少受限于资金问题,母公司友和道通决定放弃全一快递,这对速尔而言就已然是一个危险信号。

2020年5月,东莞市人社局发布《关于重大违法劳动法律法规的用人单位的公告》,公布了2020年第一季度东莞市存在重大违反劳动法律法规行为的10家用人单位。速尔快递有限公司东莞分公司赫然在列,共计拖欠员工工资约180万元。

网络停运、欠薪、用户投诉……一系列负面消息结结实实地压在速尔快递头上。而也是2018至2020这三年间,快递行业逐渐向上市快递公司集中,马太效应引发的一系列“负影响”如滚滚车轮般碾过那些没能跟上大队伍步伐的企业,包括如风达、远成物流、全峰快递、国通快递在内的企业接连倒下,没有资本加持的二线快递企业加速退场。

业务交叉、边界模糊

大物流市场迈入新周期

2006年,速尔快递有限公司诞生于广东深圳,曾获得“中国民营快递十强企业”、“中国快递行业最具加盟价值品牌”、“2017-2018中国快运50强”等称号。

高峰时期,速尔快递在全国拥有超过100个直营转运中心,数千个服务网点,覆盖国内30多个省级行政区,2000多个县市的运营网络,拥有超过80000余人的专业服务团队。

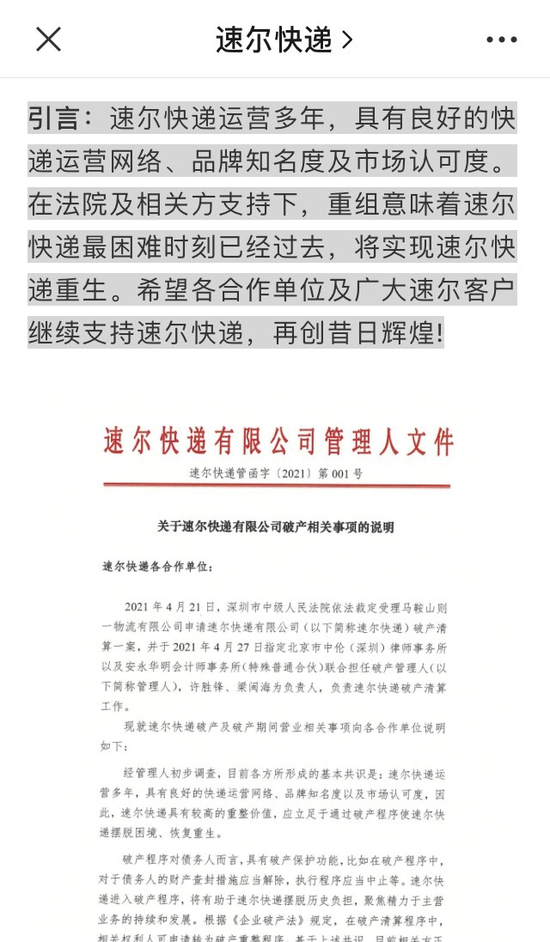

速尔快递在最新声明中称,运营多年,速尔具有良好的快递运营网络、品牌知名度以及市场认可度。重组后将聚焦主营业务的持续和发展。

速尔快递的主营业务是什么?基于“企业件+零担快递”的定位,速尔快递整体以中小工厂为核心客户群体,服务于很多专业的细分市场,如电子、服装、皮革、零配件等。

整体而言,速尔快递业务的深耕与转型依旧直指零担快运市场。不过,行业几经轮转,大到快递、快运的业态融合,如零担一哥德邦转型大件快递;小到细分业态的边界模糊化,速尔快递所处的赛道已然不再是原来模样,而它的“继续聚焦的主营业务”亦仍需在如今零担快运江湖格局下进行适时调整。

不过,二线快递也不全是退场者与掉队者,也有大步迈入新周期的企业。前不久,一笔高达10亿元的B轮融资将逐渐远离快递舞台中央的宅急送拉回聚光灯下。

根据宅急送披露,本轮融资由远洋集团旗下远洋资本领投,宁波瀚润、高林资本等共同投资。而时隔3年再次受到产业资本持续加码,宅急送表示将进一步促进宅急送在既定方向上继续加大IT投入,重构网络,加强全业务场景能力和资源整合能力等。

5月6日晚间,安能物流在港交所递交招股书,按货运总量计算,其在2017年至2020年均为中国最大的快运网络,2020年,该公司的货运总量约为1020万吨,市场份额为17.2%。其实回顾过去十年,安能物流也曾因深陷快递市场而生死一线,2018年巨亏超21亿元。

只不过,边界渐模糊的大物流市场,沉浮间,有人因转换方向,丧失原有竞争力;也有人走过阵痛期留了下来。而他们唯一相同的处境仍是行业呼啸向前,竞争不止,悬在头顶之上的“淘汰赛”倒计时,在循环往复,周而复始的上演。

- 速尔快递公司破产:没拿到救命钱 团队规模曾达8万人2021-05-20

- 开起智能“杂货铺” 乐视能否归来2021-05-19

- 断臂求生 华夏幸福再卖武汉项目2021-05-19

- 被短视频抢占用户时间 腾讯音乐月活下滑明显2021-05-19

- 新东方、学而思再被通报:超期限一次性收费、超课程标准教学2021-05-18

- 快递员出租屋死亡家属质疑网点未上保险 中通快递:网点系独立经营2021-05-18

- 下一篇:开起智能“杂货铺” 乐视能否归来