不知不觉中,创业板就“牛”了起来。

截至6月9日(周二),创业板指从三月份低点已上涨超过20%,率先进入技术型牛市。

作为市场风向标,北上资金连续12天净买入。A股融资融券余额也升至3个月最高。

此外,5月份以来权益基金募集超过1500亿元,给市场带来较大增量资金。公募、私募基金仓位都处于高位,释放出乐观信号。

不过需要指出的是,就全部A股表现来看,虽然本月市场大涨,但个股分化十分严重,60%个股跑输脂指数。

尽管短期A股大概率仍可能延续震荡,但对于下半年市场整体走势,多家机构一致看好,中信、申万、兴业、安信等市场主流券商集体喊“牛”。

创业板指率先进入技术性牛市

6月9日,创业板指上涨1.30%,较三月份低点1817.55点已上涨逾20%,率先进入技术型牛市。

(图片来源:Wind金融终端“沪深综合屏”)

(图片来源:Wind金融终端“沪深综合屏”)

相比较而言,深证成指和上证指数涨幅略有滞后,且从今年以来表现看,创业板指涨幅依旧大幅领先其他主要股指。

(图片来源:Wind金融终端“沪深综合屏”)

(图片来源:Wind金融终端“沪深综合屏”)

北上资金连续12天净流入

6月9日,北上资金净流入46.28亿元,已连续12天净流入,本月净流入292.94亿元,且从变化趋势来看,近期维持快速流入态势。

1.信息技术净买入额居首。

本月,北上资金累计净买入约300亿元。Wind统计显示,从北上资金持股变动金额行业分布来看,信息技术板块净买入超过100亿元,位居首位;此外,金融、工业等板块买入金额亦较多;仅日常消费、电信服务板块小幅减仓。

(北上资金6月8日持股与5月30日持股对比,变动市值 = 变动数量 X 6月8日收盘价,下同)

2.科技、金融大幅加仓。

Wind统计显示,本月,从北上资金持股变动市值统计来看,有31家公司本月北上资金净买入超3亿元,其中,京东方A(4.600, -0.14, -2.95%)净买入均超25亿元,位居首位;此外,中国平安(76.500, -0.22, -0.29%)、招商银行(35.530, -0.14, -0.39%)、恒生电子(86.000, 0.48, 0.56%)、信维通信(48.030, 0.13, 0.27%)、伊利股份(30.550, 0.27, 0.89%)、顺丰控股(52.450, 1.00, 1.94%)、东山精密(28.500, -0.75, -2.56%)净买入亦超7亿元。

以下为净买入金额超3亿元公司:

北上资金在加仓科技股的同时,也对部分消费和医疗保健板块个股进行了调仓。

Wind统计显示,有14家公司减仓金额超过2亿元,其中,净卖出金额最多的是五粮液(162.610, 2.00, 1.25%),超16亿元;此外,格力电器(61.920, -0.47, -0.75%)净卖出亦超10亿元;建设银行(6.430, 0.03, 0.47%)、青岛啤酒(64.450, -0.04, -0.06%)、威孚高科(22.390, -0.16, -0.71%)、爱尔眼科(40.590, 0.61, 1.53%)等公司净卖出金额亦靠前。从净卖出金额较高的公司来看,短线涨幅较大的股及估值偏高的股成为卖出目标。

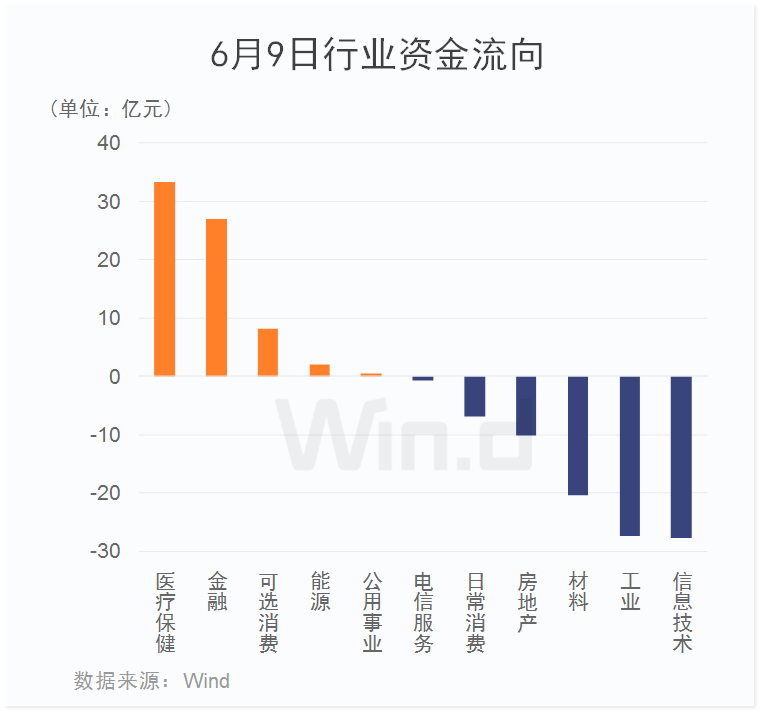

3.医疗保健板块资金大幅流入。

从6月9日行业资金流向来看,主力资金净流出20多亿元。其中,医疗保健板块资金净流入超30亿元,位居首位,金融板块净流入额亦较多;而信息技术、工业、材料等板块则净流出金额居前,且均超过20亿元。

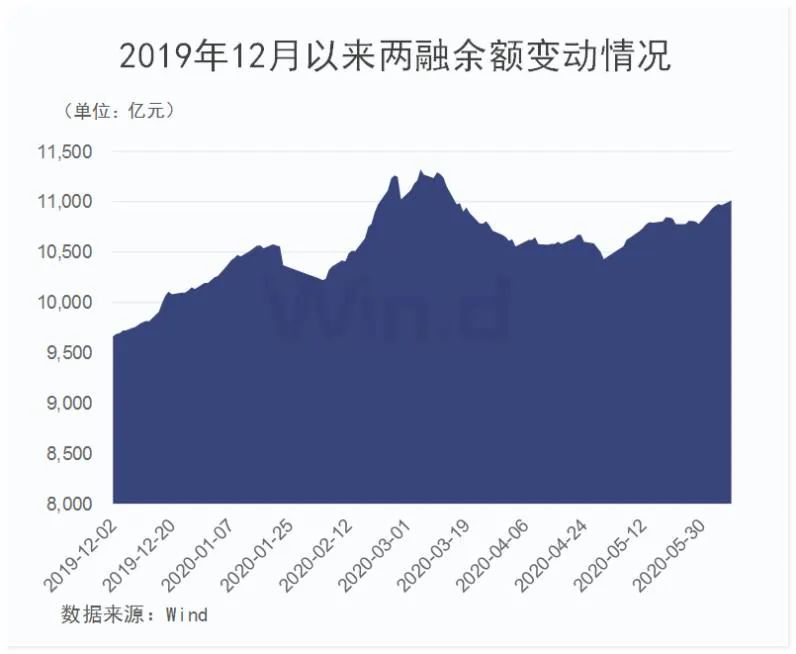

两融余额持续攀升

Wind统计显示,在北上资金大幅买入的同时,两融资金亦同步发力。

截至周一(6月8日),A股融资融券余额为11014.21亿元,较前一交易日的10966.68亿元增加47.53亿元,本月以来净流入200多亿元,并创近三个月来新高。

与此同时,部分公司融资余额大幅攀升。

Wind统计显示,周一,有18只个股融资余额增长超过10%、最新融资余额超1亿元,且占流通市值比超过1%。具体来看,小商品城(5.210, -0.48, -8.44%)融资余额增幅超过50%,位居第一;此外,药明康德(79.900, 0.40, 0.50%)、云南城投(4.100, -0.21, -4.87%)、涪陵榨菜(33.650, 0.75, 2.28%)等多家公司融资余额增幅均超过20%。

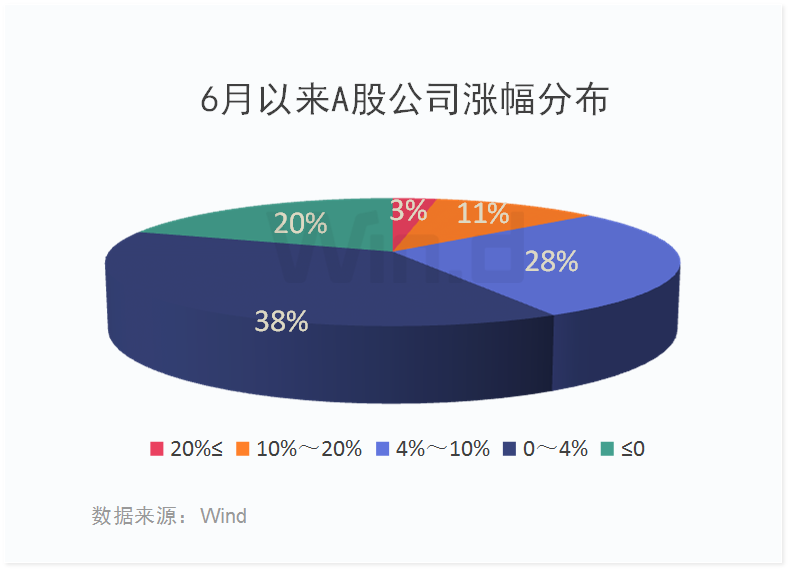

市场分化明显,60%个股跑输指数

尽管市场风险偏好正在上升,创业板指已进入技术性牛市,但个股分化依旧明显。

6月以来,上证指数涨幅为3.65%,深证成指涨幅为5.01%,创业板指涨幅为4.55%。

而从全部A股涨幅分布来看,以涨幅4%为分界线,约有近60%个股跑输指数,且涨幅超过10%的个股占比仅14%,此外,还有20%的个股出现下跌。

申万宏源(4.510, 0.05, 1.12%)认为,从多个维度来看,成长和消费的估值早已是牛市的模样,必需消费品估值更是处于历史高位。

(1)从绝对估值和相对估值(相对沪深300)来看,处于2010年来80%以上估值分位,估值压力较大的行业包括:医疗服务/饮料制造/机场;处于2010年来20%以下估值分位,估值相对有优势的行业包括:房地产/采掘/建筑装饰/医药商业/银行/公用事业/商业贸易。

(2)从公募基金重仓股估值来看,成长(通信/计算机/电子)和必需消费(食品饮料/医药生物)代表行业公募重仓股PB估值分位基本高于70%。

美元贬值,A股受益

近期美元走弱,A股因此受益。

中银证券(22.900, 0.04, 0.17%)研报称,从“美元荒”到“资产荒”。近期美元指数大幅下行可能不是短期现象,更大概率中期弱势美元将延续。廉价的美元结合低利率环境,全球市场正在走出疫情的冲击。一方面,风险资产,以原油为代表的大宗商品价格得到支撑,企业信用风险扩散得到了控制;另一方面,过剩的美元流动性催生“资产荒”,全球多数权益市场走出V型反转走势。

显然,A股市场也受益于全球流动性过剩。人民币汇率双向波动,预期稳定,4月以来外资持续流入也就顺理成章。

该机构还表示,从历史上看,应用人民币汇率与 A股企业盈利四象限判断股债相对表现,在人民币汇率升值,企业盈利修复的过程中,股市大概率好于债市。

这虽然是个统计上的规律,但在“美元荒”,外资配置能力强化的背景下,A 股的底部相对夯实,奠定了上行风险大于下行风险的中长期格局。从股债风险溢价角度,当前投资时钟也指向权益。

多家机构集体看好下半年走势

Wind梳理近期券商观点发现,对于市场下半年走势,主流机构集体看涨。

中信证券(23.290, 0.32, 1.39%):下半年开启“小康牛”

A股将在下半年将开启中期上行的“小康牛”。政策驱动基本面修复,A股在全球配置吸引力提升,宽松的宏观流动性向股市传导,这3大因素将共同驱动A股上行。预计未来一年内A股累计资金净流入4400亿元,下半年流入规模较大,外资和产业资本是重要的增量资金来源。

预计3季度后期,A股将开启一段持续数月的趋势性上涨行情。建议3季度坚持配置基建、医药和消费;4季度起周期和科技会成为市场主线,可选消费配置价值将提升。

安信证券:未来几个月把握“复苏牛”

考虑到当前A股整体杠杆不高,风险偏好也处于较低水平,外部情绪冲击对于市场的整体影响较为有限,即使构成短期扰动,也不会影响到 A股中期“复苏牛”的趋势。但中期来看,未来几个月A股的核心依然要把握住“复苏牛”的大趋势,短期如果因为对流动性的担忧出现显著调整,则是需要把握的机会。

近期行业重点关注:新能源汽车、军工、电子、云计算、互联网、通信、券商、航空等,主题重点关注自主可控、卫星互联网、湖北区域振兴等。

申万宏源:结构性牛市早已开启

结构性牛市早已开启,本轮消费/成长领衔的结构性牛市下,行业估值分化度已和2013年成长牛市相近。从海内外对比看,A股消费品行业估值溢价较疫情前进一步上升。

兴业证券(5.850, 0.02, 0.34%):“长牛”正在孕育中

中国经济强大的恢复能力和稳定的输出能力,资本市场改革全面铺开,国别比较配置下全球最好的资产在中国,股市从蛰伏到新生具备中长期基石。随着A股市场供需关系实现正向循环、注册制与退市机制构建资本市场“活水”和新生态,从全球来看,考虑高性价比、配置比例低等要素,使得最好的资产在中国股市,A股在蛰伏中孕育着长期的勃勃生机,我们正在经历一轮长牛。

- 王府井“罗生门”:公司称无内幕 天风分析师否认发研报2020-06-11

- 国内油价大概率迎“六连停”!机构:下周期存上调可能2020-06-11

- 年内30多地发购房补贴政策 6地区现百万级红包2020-06-11

- 美联储按兵不动 预计近零利率维持至2022年底2020-06-11

- 实探华夏幸福武汉项目塔吊倒塌现场:多部门进入处理2020-06-10

- 涉案超百亿,最贪银行董事长开审:每天报销40万!2020-06-10