新疆交建两份招股书数据迥异,出售地产子公司赚2.04亿增厚业绩

财经参考 肖敬远 王东升 2018-11-12

两次披露主要财务数据出现的颠覆性改变,三年内25起违法违规事件,从事公路、桥梁、隧道等工程的勘察设计与试验检测及施工业务,却拥有18宗国有土地使用权、143宗房产所有权和一家出售套利了2.04亿的房产子公司,这就是新疆交通建设集团股份有限公司(下称“新疆交建”)在上市前给投资者亮出的“清单”。

近日,由新疆国资委控股的新疆交建正在准备上市前的路演和发行活动,公司此次发行6500万股,按照每股7.18 元来算,募集资金总额为4.67亿元,其中,占整个募集资金总额70.66%的3.3亿元将用来补充路桥工程施工业务运营资金。

众所周知,路桥工程施工行业是资本密集型行业,对资本的依赖性较大,从公司募集资金主要用途可见一斑,但从公司的资金储备来看,公司并不缺钱,截止2018年6月,公司的货币资金余额为12.78亿元,而8.95亿元“躺在银行睡觉”。

与此同时,公司上市前却不忘大量分红。资料显示,2014年10月、2014年11月、2015年6月、2016年6月和2017年7月共五次先后向股东派发股利584.97万元、3,325.73万元、900万元、8,120万元和4,060万元,共计1.699亿元。

但公司可用的流动资金并不乐观,最新招股书显示,2015年-2018年6月,公司的现金流分别以13,151.98万元、30,319.84万元、-127,343.69万元和-71,290.53万元,呈现先升后降,且2017年和2018年6月,出现了净流出现象。

公司现金流与同期净利润出现了较大偏差,报告期内,公司经营活动产生的现金流量净额占净利润的比例分别为 2.62、1.91、-4.84和-3.07。

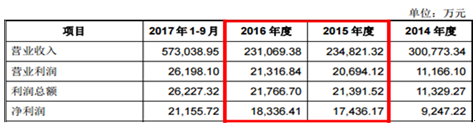

据旧招股书披露显示,公司2015年和2016年的营收分别为23.48亿元和23.11亿元,同期净利分别为1.74亿元和1.83亿元;2016年营收较2015年出现了下滑,但净利却出现了上升。(详细数据如下表,来源于旧招股书)

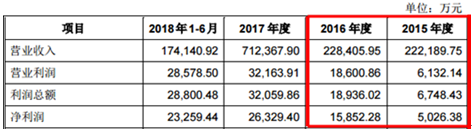

但新招股书却显示,公司2015年和2016年的营业收入分别为22.22亿元和22.84亿元,较此前披露分别相差约1.26亿元和0.27亿元,同期净利分别为0.5亿元和1.59亿元,较此前披露相差约1.24亿元和0.24亿元。(详细数据如下表,来源于新招股书)

但新招股书却显示,公司2015年和2016年的营业收入分别为22.22亿元和22.84亿元,较此前披露分别相差约1.26亿元和0.27亿元,同期净利分别为0.5亿元和1.59亿元,较此前披露相差约1.24亿元和0.24亿元。(详细数据如下表,来源于新招股书)

同样,新疆交建在披露客户数据也存在不一致的情形。公司在旧招股书披露2015年、2016年公司对第一大客户新疆维吾尔自治区交通建设管理局的销售额分别为:73,903.49万元和53,581.24万元,但新招股书却显示,2015年、2016年公司对第一大客户新疆维吾尔自治区交通建设管理局的销售额分别为:61,271.92万元和50,917.82万元,分别相差12,631.57万元和2,663.42万元。

同样,新疆交建在披露客户数据也存在不一致的情形。公司在旧招股书披露2015年、2016年公司对第一大客户新疆维吾尔自治区交通建设管理局的销售额分别为:73,903.49万元和53,581.24万元,但新招股书却显示,2015年、2016年公司对第一大客户新疆维吾尔自治区交通建设管理局的销售额分别为:61,271.92万元和50,917.82万元,分别相差12,631.57万元和2,663.42万元。

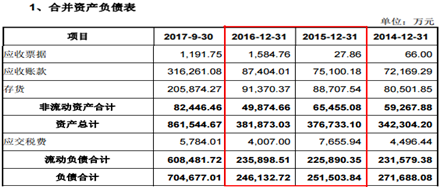

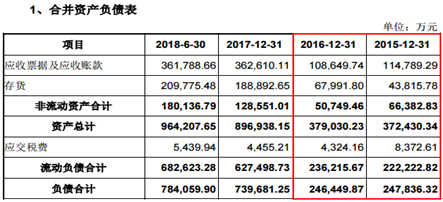

此外,报告期内的2015年和2016年,公司在两次披露应收票据及应收账款、存货、资产、应交税费和负债等数据,都存在较大的差异。(详见下表,分别来自于2018年3月版的招股书和2018年10月版的招股书)

对于以上招股书多处数据出现的重大变化情形,公司董事会秘书林强对《财经参考》表示,这是由于证券会对桥梁等施工企业的披露标准要求发生改变,为了符合会里的要求和促进公司成功上市而做出的重大调整。

对于以上招股书多处数据出现的重大变化情形,公司董事会秘书林强对《财经参考》表示,这是由于证券会对桥梁等施工企业的披露标准要求发生改变,为了符合会里的要求和促进公司成功上市而做出的重大调整。

但公司的业绩却呈现出较大的波动,相比于2014年30.1亿的营收,2015年下降了35.59%,2016年下降了32.02%。而2018年6月17.41亿的营收相比于2017年6月20.46亿的营收下降了14.9%。同时,新疆交建预计2018年度的营业收入为 53.43 亿元至 60.55 亿元,较上年同期下滑15%-25%之间。

而2017年营收的大幅增长,则来自于体系内的“帮衬”。相比于2016年,公司2017年前五大客户发生了根本性的变化,除了第一大客户新疆维吾尔自治区交通建设管理局,其他四大客户均发生变化,分别来自于和田市、洛浦县、于田县和策勒县地方运输交通局。

招股书显示,2017年,公司对四市县交通运输局的销售额达27.46亿元,占整个销售的比例为38.55%。2018年上半年的前五客户中,四市县交通运输局除和田地区外,其他三县交通运输局均出现消失。

值得注意的是,公司2017年的大幅营收很大一部分体现在了应收账款上,招股书显示,2017年末公司的应收账款高达39.66亿元,较2016年13亿元陡增了26.66亿元,同期2017年的净利润为2.63亿元,不及应收账款的一成。

更令人担忧的是,2017年,公司的经营活动产生的现金流量净额为:-12.73亿元,首次出现负值,相对于2015年的1.32亿元和2016年的3.03亿元,呈现出大幅净流出。

此外,在新疆交建控股和参股的33家子公司中,14家处于亏损状态,其中亏损较为严重的为:交建物流、交建市政、天山汽车和交建工程,2018年1-6月其净利润分别为: -1,577.76万元、-825.39万元、-543.10万元和-437.95万元,而盈利的仅有12家,6家自成立起未开展实际业务,1家注销。

在公司的财务报表中,除了2017年快速增长的营收,2018年上半年2.33亿元的净利也较为亮眼。

根据新疆交建最新披露的招股书显示,公司2018年6月实现营业收入17.41亿元,较2017年营收的20.46亿元下降了14.9%,但公司2018年6月实现的净利润为23,259.44万元,较2017年净利润的5,981.49万元,增长了288.86%。

2018年6月净利大幅攀升的正是由于公司出售子公司新疆交投房地产开发有限公司(以下称新交房产)套利所致。招股书显示,新交房产成立于2014 年3月,注册资本为10,396万元,经营范围为“房地产开发及经营、物业管理,房地产中介服务等”。

2017年10月,新疆交建董事会决议将子公司新交房产转让出去,经过评估价值为30,042.03万元,较其评估基准日的净资产值9,618.82万元增值 20,423.21万元。2018年3月,新疆交建与受让人新疆交通建设投资控股有限公司(以下称交投控股)通过新疆产权交易所签署《产权交易合同》,将其持有的新交房产100%股权以30,042.04万元转让,双方于当月办理了股权转让手续。

值得一提的是,交投控股还曾一度是新疆交建的控股股东,资料显示:交投控股系新疆国资委于2014年出资成立的,2014年3月,新疆国资委将所持交建有限88.23%国有股权(出资额30,000万元)无偿划转至交投控股,但同年12月,交投控股又无偿转回至新疆国资委。

根据新交房产的工商资料股东信息显示,新交房产的股东是交投控股, 2016年4月,以土地使用权的方式认缴了新交房产9896的出资额。

根据最新招股书显示,2014年4月,新交房产股东作出股东决定,同意增加注册资本至10,396万元,新增出资额为位于新疆乌鲁木齐市经济技术开发区(头屯河区)纬四路22,141.521平方米的土地使用权,土地使用权人为交建有限,股东对该土地使用权作价9,896万元。

根据最新招股书显示,2014年4月,新交房产股东作出股东决定,同意增加注册资本至10,396万元,新增出资额为位于新疆乌鲁木齐市经济技术开发区(头屯河区)纬四路22,141.521平方米的土地使用权,土地使用权人为交建有限,股东对该土地使用权作价9,896万元。

实际上,公司对土地使用权和房产比较青睐,截止招股书签署日,新疆交建持有18宗总面积为574,297.80平方米的土地使用权,拥有143宗房产所有权。公司无形资产账面价值为26,564.86万元,其中,26,053.69万元是土地使用权的账面价值,其他为软件和专利权,账面价值分别为:507.32万元和3.85万元。

新疆交建收购汽车制造业的天山汽车就是为了其土地使用权而来的,2017年10月,公司收购了天山汽车84.27%股权。收购前天山汽车已无实际经营业务,且存在税务违规和未决诉讼,但公司亦承认,收购其大部分股权主要为取得其拥有的两宗土地使用权及配套厂房。截止2018年6月,天山汽车的净资产为:-10,284.22万元,净利润为-543.10万元。

对于出售子公司新交房产的出售,公司董秘林强则表示同样也是应监管要求,由于涉房子公司可能会对上市造成实质性障碍,才忍痛割爱出售转让,但对于业绩波动及持续盈利能力问题则缄默不语。

近日,由新疆国资委控股的新疆交建正在准备上市前的路演和发行活动,公司此次发行6500万股,按照每股7.18 元来算,募集资金总额为4.67亿元,其中,占整个募集资金总额70.66%的3.3亿元将用来补充路桥工程施工业务运营资金。

众所周知,路桥工程施工行业是资本密集型行业,对资本的依赖性较大,从公司募集资金主要用途可见一斑,但从公司的资金储备来看,公司并不缺钱,截止2018年6月,公司的货币资金余额为12.78亿元,而8.95亿元“躺在银行睡觉”。

与此同时,公司上市前却不忘大量分红。资料显示,2014年10月、2014年11月、2015年6月、2016年6月和2017年7月共五次先后向股东派发股利584.97万元、3,325.73万元、900万元、8,120万元和4,060万元,共计1.699亿元。

但公司可用的流动资金并不乐观,最新招股书显示,2015年-2018年6月,公司的现金流分别以13,151.98万元、30,319.84万元、-127,343.69万元和-71,290.53万元,呈现先升后降,且2017年和2018年6月,出现了净流出现象。

公司现金流与同期净利润出现了较大偏差,报告期内,公司经营活动产生的现金流量净额占净利润的比例分别为 2.62、1.91、-4.84和-3.07。

两份招股书数据截然不同,公司称应监管要求

一份于2018年2月报送披露的招股书(下称旧招股书),一份于2018年10月领取核准发行批文后披露的招股书(下称新招股书),《财经参考》通过对比发现,两次对于同期2015年、2016年在营收、利润、资产、税收、应收、负债和客户销售数据均存在较大的差异。据旧招股书披露显示,公司2015年和2016年的营收分别为23.48亿元和23.11亿元,同期净利分别为1.74亿元和1.83亿元;2016年营收较2015年出现了下滑,但净利却出现了上升。(详细数据如下表,来源于旧招股书)

此外,报告期内的2015年和2016年,公司在两次披露应收票据及应收账款、存货、资产、应交税费和负债等数据,都存在较大的差异。(详见下表,分别来自于2018年3月版的招股书和2018年10月版的招股书)

业绩波动存隐患,出售新交房产套利2.04亿元

根据公司最新披露的招股书显示,2015年-2018年6月,公司实现营业收入分别为222,189.75万元、228,405.95万元、 712,367.90万元和174,140.92 万元,表面上看,公司稳步增长,尤其是2017年,同比增长了211.89%,公司似乎驶入了高速发展的快车道。但公司的业绩却呈现出较大的波动,相比于2014年30.1亿的营收,2015年下降了35.59%,2016年下降了32.02%。而2018年6月17.41亿的营收相比于2017年6月20.46亿的营收下降了14.9%。同时,新疆交建预计2018年度的营业收入为 53.43 亿元至 60.55 亿元,较上年同期下滑15%-25%之间。

而2017年营收的大幅增长,则来自于体系内的“帮衬”。相比于2016年,公司2017年前五大客户发生了根本性的变化,除了第一大客户新疆维吾尔自治区交通建设管理局,其他四大客户均发生变化,分别来自于和田市、洛浦县、于田县和策勒县地方运输交通局。

招股书显示,2017年,公司对四市县交通运输局的销售额达27.46亿元,占整个销售的比例为38.55%。2018年上半年的前五客户中,四市县交通运输局除和田地区外,其他三县交通运输局均出现消失。

值得注意的是,公司2017年的大幅营收很大一部分体现在了应收账款上,招股书显示,2017年末公司的应收账款高达39.66亿元,较2016年13亿元陡增了26.66亿元,同期2017年的净利润为2.63亿元,不及应收账款的一成。

更令人担忧的是,2017年,公司的经营活动产生的现金流量净额为:-12.73亿元,首次出现负值,相对于2015年的1.32亿元和2016年的3.03亿元,呈现出大幅净流出。

此外,在新疆交建控股和参股的33家子公司中,14家处于亏损状态,其中亏损较为严重的为:交建物流、交建市政、天山汽车和交建工程,2018年1-6月其净利润分别为: -1,577.76万元、-825.39万元、-543.10万元和-437.95万元,而盈利的仅有12家,6家自成立起未开展实际业务,1家注销。

在公司的财务报表中,除了2017年快速增长的营收,2018年上半年2.33亿元的净利也较为亮眼。

根据新疆交建最新披露的招股书显示,公司2018年6月实现营业收入17.41亿元,较2017年营收的20.46亿元下降了14.9%,但公司2018年6月实现的净利润为23,259.44万元,较2017年净利润的5,981.49万元,增长了288.86%。

2018年6月净利大幅攀升的正是由于公司出售子公司新疆交投房地产开发有限公司(以下称新交房产)套利所致。招股书显示,新交房产成立于2014 年3月,注册资本为10,396万元,经营范围为“房地产开发及经营、物业管理,房地产中介服务等”。

2017年10月,新疆交建董事会决议将子公司新交房产转让出去,经过评估价值为30,042.03万元,较其评估基准日的净资产值9,618.82万元增值 20,423.21万元。2018年3月,新疆交建与受让人新疆交通建设投资控股有限公司(以下称交投控股)通过新疆产权交易所签署《产权交易合同》,将其持有的新交房产100%股权以30,042.04万元转让,双方于当月办理了股权转让手续。

值得一提的是,交投控股还曾一度是新疆交建的控股股东,资料显示:交投控股系新疆国资委于2014年出资成立的,2014年3月,新疆国资委将所持交建有限88.23%国有股权(出资额30,000万元)无偿划转至交投控股,但同年12月,交投控股又无偿转回至新疆国资委。

根据新交房产的工商资料股东信息显示,新交房产的股东是交投控股, 2016年4月,以土地使用权的方式认缴了新交房产9896的出资额。

实际上,公司对土地使用权和房产比较青睐,截止招股书签署日,新疆交建持有18宗总面积为574,297.80平方米的土地使用权,拥有143宗房产所有权。公司无形资产账面价值为26,564.86万元,其中,26,053.69万元是土地使用权的账面价值,其他为软件和专利权,账面价值分别为:507.32万元和3.85万元。

新疆交建收购汽车制造业的天山汽车就是为了其土地使用权而来的,2017年10月,公司收购了天山汽车84.27%股权。收购前天山汽车已无实际经营业务,且存在税务违规和未决诉讼,但公司亦承认,收购其大部分股权主要为取得其拥有的两宗土地使用权及配套厂房。截止2018年6月,天山汽车的净资产为:-10,284.22万元,净利润为-543.10万元。

对于出售子公司新交房产的出售,公司董秘林强则表示同样也是应监管要求,由于涉房子公司可能会对上市造成实质性障碍,才忍痛割爱出售转让,但对于业绩波动及持续盈利能力问题则缄默不语。

相关阅读

- 浩洋股份:创造世界光色之美2020-05-20

- 佰奥智能信披涉嫌造假,供应商未成立便已签订合作合同2020-05-19

- 吉贝尔科创板成功上市:争做人体免疫系统制药龙头2020-05-18

- 金丹科技:引领乳酸行业新发展,打造世界级民族品牌2020-05-11

- 聚合顺信披数据存疑,核心产品存致癌风险2020-05-09

- 皖仪科技财务数据勾稽异常,销售数据疑似杜撰2020-05-07

猜你喜欢