由竞争对手澳柯玛“派生”的海容冷链,应收账款余额飙升至5.2亿元

财经参考 布吉子 王东升 2018-11-21

2018年11月19日,青岛海容商用冷链股份有限公司 (下称“海容冷链”)完成了新股申购工作,即将完成由新三板向主板的重要一跃。

于2014年7月在新三板挂牌上市的海容冷链,在不足一年的2015年4月,就宣布开始进入上市辅导,向IPO发起冲击,同年11月,公司便在证券会网站上披露了招股书,开了资本市场的进阶之路。

回顾公司整个上市进程,三年坎坷的IPO之路或与其自身存在的三类股东问题、违规遭罚及异于同行的财务数据存在一定的关系。

《财经参考》注意到,不足一年的新三板挂牌时间,海容冷链便实施完成了两次增发融资,募资总额约1.55亿元,新增股东17名。在2014年11月通过的首批融资中,引入了7名外部投资者,募集资金2440万元,参与此次认购有中信证券等在内4家券商,而负责公司此次IPO发行保荐工作的国金证券便在其中,数据显示,国金证券认购50万股,部分套现后,截止发行前,仍持有8.1万股。

首批融资完成后,自2014年12月26日起,海容冷链由协议转让方式变更为做市转让方式,国金证券、中信证券、兴业证券、招商证券为其提供做市报价服务。

2015年4月,公司实施了第二批融资,此次就引进了包括国寿安保-国保新三板2号资产管理计划、中建投-新三板投资基金集合信托计划1号(鼎锋资产)、九泰基金-新三板分级2号资产管理计划等新三板资管计划、集合信托集合等“三类股东”,此次募的资金1.31亿元,每股定价22元。

不足半年的时间,每股发行价相差近三倍,这引起了监管层的注意,在公司的上市申请反馈意见中,监管层就要求其做相应的说明和定价依据。

对此,公司在招股书中表示,导致较大差异是由于两次非公开发行时估值基础发生了较大的变化,2014 年非公开发行定价为8.00元/股对应的市盈率为17.28 倍,2015年非公开发行定价为22.00元/股对应的市盈率为25.31倍。

事实上,不管是8元每股的发行价还是22元每股的发行价,相对于此次IPO每股32.25元的发行价来看,均收益颇丰。

澳柯玛的冰柜、冰箱业务与公司存在较大竞争,招股书中更是直接将其列入国内竞争对手。海容冷链中董监高及技术人员在澳柯玛的从业时间段基本上是在1999年-2006间,且基本上担任过中高层管理人员,部分甚至身处要职,如公司董事长邵伟在澳柯玛担任过总经理职位,公司董秘赵定勇担任过生产副总,公司财务总监王彦荣担任过澳柯玛财务部处长。而公司的技术骨干大部分担任过澳柯玛的技术研发工程师及科室主任。

那么,上述人员是否存在违反竞业限制义务的行为?海容冷链及上述人员与澳柯玛之间是否存在潜在或者现实的法律纠纷成为外界关注的焦点。

此外,公司聘任的独董也颇受争议。聘请拥有高校学术背景的独立董事,成为上市公司的时髦之选,沪深两市上市企业中,超过1/3的独董由高校在任或曾任教授兼任,而公司的3名独立董事均来自于高校。

其中,公司独董黄速建是高校独董的代表人物,可谓业界的“大忙人”,资料显示,黄速建现任中国企业管理研究会会长、中国社会科学院研究生院教授和博士生导师 、辽宁大学博士生导师、北京师范大学经济与工商管理学院教授;报告期内除了出任海容冷链独董外,还担任小商品城、伊泰煤炭、卧龙电气独立董事。

另外一位独董梅宁除了任职中国海洋大学的教授外,还兼任校工科工作委员会常务副主任的行政工作。此外,梅宁还出任过青岛市政协常务委员,青岛市侨联副主席,中国民主同盟青岛市委委员,高等学校工程热物理研究会理事,山东省科技场馆协会常务理事。

公司或许看好的并不是专业知识结构,而更多是希望借助其影响力来“傍身”,但诸多身份于一体的独董是否有时间精力认真实践监督的职责值得反思,而从事高校行政管理岗且具有级别的人员担任独董是否违背了中组部以及教育部办公厅关于党政领导干部在企业兼职(任职)问题的相关规定?

截止2018年6月,公司应收账款余额激增至5.17亿元,几乎是2015年的1.81亿元的三倍,较2016年、2017年的2.35亿元、2.33亿元也翻了一倍多。

2015年-2018年6月,公司的应收账款周转率分别以6.42次、4.05次、4.13次和1.95次呈现出下降趋势,同时也大幅低于行业的平均水平,报告期内,同行应收账款周转率的均值分别为8.08次、7.05次、10.48次和4.65次。

令人堪忧的是,在所有的应收账款中,公司的信用期外应收账款占比较大,报告期内分别为6,062.46万元、12,689.68万元、6,574.57万元和12,003.12万元,占整个应收的比例分别为:33.35%、53.94%、28.27%和23.20%,即近三成的应收是处于信用期外的。

大量的逾期款项导致了公司坏账增加的风险。招股书显示,2015年-2018年6月,海容冷链坏账准备期初余额分别为:466.81万元、919.09万元、2,062.12和2,043.13万元,期末分别为:919.09万元、2,062.12和2,043.13万元和2,812.21万元。

实际上,公司对坏账准备计提是较为谨慎,报告期内,公司对6个月内的应收账款的坏账准备计提比例仅有1%,远低于上市同行的5%,而这较大的差异也遭到了发审会委员的问询,坏账是否计提充分令人生疑。

除了逐年推高的应收之外,公司毛利率出现了下滑也不容忽视。报告期各期末,公司的毛利率分别为31.07%、33.82%、 30.12%、28.96%,其中,国内自有品牌商用冷冻展示柜毛利率由2015年的39.44%下降至2018年6月的34.30%;国内自有品牌商用冷藏展示柜毛利率则由25.68%下滑至2018年6月11.45%,上述两者下降较为明显。

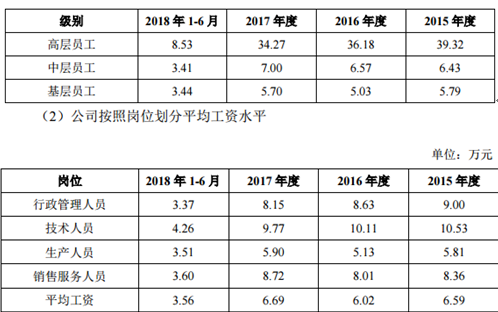

面对毛利率的下滑,公司不得不节衣缩食,压缩成本,而这从公司人员匹配和薪酬安排及公司费用可见一斑。报告期内,公司的营业收入分别为8.65亿元、8.44亿元、9.65亿元和7.32亿元,除了2016年较2015年小幅下降外,其余均呈现增长态势,尤其是2017年和2018年6月,分别较上年同期增长了14.27%和22.65%。但公司员工数量持续下降,由2015年的1358人下降至2018年6月的1062人(如下表,来源于招股书),下降幅度为21.8%。那么,公司员工数量等与产能、产量是否匹配?是公司生产效率大幅提升所致吗?

公司除了裁员之外,也实现了降薪。从公司的层级来看,除了中层小幅提高之外,其他均呈现下调,而从工种来看,销售服务和生产人员微幅上涨,公司管理和技术人员则出现下调,但所有人员2018年6月的薪酬均不到2017年的一半。(如下表,来源于招股书)

公司除了裁员之外,也实现了降薪。从公司的层级来看,除了中层小幅提高之外,其他均呈现下调,而从工种来看,销售服务和生产人员微幅上涨,公司管理和技术人员则出现下调,但所有人员2018年6月的薪酬均不到2017年的一半。(如下表,来源于招股书)

于2014年7月在新三板挂牌上市的海容冷链,在不足一年的2015年4月,就宣布开始进入上市辅导,向IPO发起冲击,同年11月,公司便在证券会网站上披露了招股书,开了资本市场的进阶之路。

回顾公司整个上市进程,三年坎坷的IPO之路或与其自身存在的三类股东问题、违规遭罚及异于同行的财务数据存在一定的关系。

《财经参考》注意到,不足一年的新三板挂牌时间,海容冷链便实施完成了两次增发融资,募资总额约1.55亿元,新增股东17名。在2014年11月通过的首批融资中,引入了7名外部投资者,募集资金2440万元,参与此次认购有中信证券等在内4家券商,而负责公司此次IPO发行保荐工作的国金证券便在其中,数据显示,国金证券认购50万股,部分套现后,截止发行前,仍持有8.1万股。

首批融资完成后,自2014年12月26日起,海容冷链由协议转让方式变更为做市转让方式,国金证券、中信证券、兴业证券、招商证券为其提供做市报价服务。

2015年4月,公司实施了第二批融资,此次就引进了包括国寿安保-国保新三板2号资产管理计划、中建投-新三板投资基金集合信托计划1号(鼎锋资产)、九泰基金-新三板分级2号资产管理计划等新三板资管计划、集合信托集合等“三类股东”,此次募的资金1.31亿元,每股定价22元。

不足半年的时间,每股发行价相差近三倍,这引起了监管层的注意,在公司的上市申请反馈意见中,监管层就要求其做相应的说明和定价依据。

对此,公司在招股书中表示,导致较大差异是由于两次非公开发行时估值基础发生了较大的变化,2014 年非公开发行定价为8.00元/股对应的市盈率为17.28 倍,2015年非公开发行定价为22.00元/股对应的市盈率为25.31倍。

事实上,不管是8元每股的发行价还是22元每股的发行价,相对于此次IPO每股32.25元的发行价来看,均收益颇丰。

公司董监高和技术人员均供职过竞争对手青岛澳柯玛

无论是华为出走的郑树生创立了迪普科技还是从安科离职的李西廷、徐航创办了迈瑞医疗……,资本市场中,另立山头的故事屡见不鲜。招股书显示,海容冷链有15名人员曾在青岛澳柯玛股份有限公司(下称“澳柯玛”)任职,其中,在包括公司实控人、董事长兼总经理邵伟、副总经理兼董事会秘书赵定勇、财务总监王彦荣等在内的6名董事(9名董事中3名独董除外),以及公司的3名监事及所有的高级管理人员。

公开资料显示,澳柯玛是知名的制冷装备供应商,创建于1987年,2000年在上海证券交易所上市,目前已形成以冰柜、冰箱、生活电器等家用产品为核心业务,以商用冷链产品、冷链物流装备、超低温设备、洗衣机、空调、自动售货机等为发展业务,以新能源电动工具车、新能源家电为未来业务的多层次、多梯度产业格局。澳柯玛的冰柜、冰箱业务与公司存在较大竞争,招股书中更是直接将其列入国内竞争对手。海容冷链中董监高及技术人员在澳柯玛的从业时间段基本上是在1999年-2006间,且基本上担任过中高层管理人员,部分甚至身处要职,如公司董事长邵伟在澳柯玛担任过总经理职位,公司董秘赵定勇担任过生产副总,公司财务总监王彦荣担任过澳柯玛财务部处长。而公司的技术骨干大部分担任过澳柯玛的技术研发工程师及科室主任。

那么,上述人员是否存在违反竞业限制义务的行为?海容冷链及上述人员与澳柯玛之间是否存在潜在或者现实的法律纠纷成为外界关注的焦点。

此外,公司聘任的独董也颇受争议。聘请拥有高校学术背景的独立董事,成为上市公司的时髦之选,沪深两市上市企业中,超过1/3的独董由高校在任或曾任教授兼任,而公司的3名独立董事均来自于高校。

其中,公司独董黄速建是高校独董的代表人物,可谓业界的“大忙人”,资料显示,黄速建现任中国企业管理研究会会长、中国社会科学院研究生院教授和博士生导师 、辽宁大学博士生导师、北京师范大学经济与工商管理学院教授;报告期内除了出任海容冷链独董外,还担任小商品城、伊泰煤炭、卧龙电气独立董事。

另外一位独董梅宁除了任职中国海洋大学的教授外,还兼任校工科工作委员会常务副主任的行政工作。此外,梅宁还出任过青岛市政协常务委员,青岛市侨联副主席,中国民主同盟青岛市委委员,高等学校工程热物理研究会理事,山东省科技场馆协会常务理事。

公司或许看好的并不是专业知识结构,而更多是希望借助其影响力来“傍身”,但诸多身份于一体的独董是否有时间精力认真实践监督的职责值得反思,而从事高校行政管理岗且具有级别的人员担任独董是否违背了中组部以及教育部办公厅关于党政领导干部在企业兼职(任职)问题的相关规定?

报告期内应收账款大幅攀升,毛利率出现下滑

2015年-2018年6月,海容冷链的应收账款账面价值分别为17,257.10万元、21,464.22万元、21,214.23万元及48,924.55万元,占同期末流动资产的比例分别为32.78%、36.63%、28.84%及50.31%,呈现出大幅增长状态。截止2018年6月,公司应收账款余额激增至5.17亿元,几乎是2015年的1.81亿元的三倍,较2016年、2017年的2.35亿元、2.33亿元也翻了一倍多。

2015年-2018年6月,公司的应收账款周转率分别以6.42次、4.05次、4.13次和1.95次呈现出下降趋势,同时也大幅低于行业的平均水平,报告期内,同行应收账款周转率的均值分别为8.08次、7.05次、10.48次和4.65次。

令人堪忧的是,在所有的应收账款中,公司的信用期外应收账款占比较大,报告期内分别为6,062.46万元、12,689.68万元、6,574.57万元和12,003.12万元,占整个应收的比例分别为:33.35%、53.94%、28.27%和23.20%,即近三成的应收是处于信用期外的。

大量的逾期款项导致了公司坏账增加的风险。招股书显示,2015年-2018年6月,海容冷链坏账准备期初余额分别为:466.81万元、919.09万元、2,062.12和2,043.13万元,期末分别为:919.09万元、2,062.12和2,043.13万元和2,812.21万元。

实际上,公司对坏账准备计提是较为谨慎,报告期内,公司对6个月内的应收账款的坏账准备计提比例仅有1%,远低于上市同行的5%,而这较大的差异也遭到了发审会委员的问询,坏账是否计提充分令人生疑。

除了逐年推高的应收之外,公司毛利率出现了下滑也不容忽视。报告期各期末,公司的毛利率分别为31.07%、33.82%、 30.12%、28.96%,其中,国内自有品牌商用冷冻展示柜毛利率由2015年的39.44%下降至2018年6月的34.30%;国内自有品牌商用冷藏展示柜毛利率则由25.68%下滑至2018年6月11.45%,上述两者下降较为明显。

面对毛利率的下滑,公司不得不节衣缩食,压缩成本,而这从公司人员匹配和薪酬安排及公司费用可见一斑。报告期内,公司的营业收入分别为8.65亿元、8.44亿元、9.65亿元和7.32亿元,除了2016年较2015年小幅下降外,其余均呈现增长态势,尤其是2017年和2018年6月,分别较上年同期增长了14.27%和22.65%。但公司员工数量持续下降,由2015年的1358人下降至2018年6月的1062人(如下表,来源于招股书),下降幅度为21.8%。那么,公司员工数量等与产能、产量是否匹配?是公司生产效率大幅提升所致吗?

公司是否通过短期降薪裁员来做大利润?

此外,报告期内,公司的销售费用率分别6.81%、8.34%、8.00%和7.31%,低于行业平均水平,同期同行销售费用率均值分别为10.74%、11.80%、11.07%和9.84%。而公司的管理费用率也低于同行平均水平且变化趋势不一致,报告期内,公司的管理费用率分别为7.18%、5.96%、5.96%和4.20%,呈现下降的态势,而同行管理费用率分别为7.50%、7.59%、7.63%和6.11%,逐年递增。相关阅读

- 浩洋股份:创造世界光色之美2020-05-20

- 佰奥智能信披涉嫌造假,供应商未成立便已签订合作合同2020-05-19

- 吉贝尔科创板成功上市:争做人体免疫系统制药龙头2020-05-18

- 金丹科技:引领乳酸行业新发展,打造世界级民族品牌2020-05-11

- 聚合顺信披数据存疑,核心产品存致癌风险2020-05-09

- 皖仪科技财务数据勾稽异常,销售数据疑似杜撰2020-05-07

猜你喜欢