仙鹤股份有限公司(以下简称“仙鹤股份”)于4月20在上交所挂牌上市,公司发行股份数量为6,200万股,发行后总股本61,200万股,募集资金8.426亿元,用于年产10.8万吨特种纸项目、年产5万吨数码喷绘热转印纸、食品包装原纸、电解电容器纸技改项目和常山县辉埠新区燃煤热电联产项目。

资本盛宴虽近在迟尺,但公司面临由来已久的问题却未得到根本解决,公司招股书信披多处存在前后矛盾,与夏王纸业的关联关系和毛利率下降业绩受限等收到多方关注。

资料显示,仙鹤控股现持有公司股份54,000万股,占现有总股本的 98.18%,余下的1.82%的股份由王明龙现单独持有。王敏强、王敏文、王敏良、王明龙、王敏岚现分别持有仙鹤控股 20.90%、32.00%、30.00%、10.00%、7.10%的股权,合计持有仙鹤控股100.00%,为公司的共同实际控制人。

曾因涉嫌掏空浙江海纳在上市前夕被证券会叫停的立立电子的实控人正是公司其中实控人之一的王敏文,彼时,王敏文在担任国企高管期间,曾于2004年11月豪掷3800万元通过增资购得立立电子2000万股,一举成为立立电子的实际控制人。

资料显示,王敏文担任申能股份助理经济师、申能集团副总经理、申能资产董事长、上海电气董事、东方证券副董事长等职务。相关的工作阅历使其深谙“资本之道”,为此也铤而走险;2010年7月,王敏文利用获取“海立股份定向增发”内幕信息,用旗下公司浙江金瑞泓科技股份有限公司,上海金瑞达资产管理股份有限公司(以下简称金瑞达)及其亲属多个账户,集中买入海立股份股票,动用资金1500万元,海立股份复牌获利全部卖出。2013年,王敏文收到了证券会的相关处罚。

而此前的2007年,仙鹤股份和实控人之一的王敏良也因利用多个账户进行证券恶意炒作非法套利收到了证券会的处罚。

招股书粗制滥造,数据真实性存疑

仙鹤股份先后于2017年3月披露的招股书与2018年2月披露的招股书,但在营业收入、利润数据、原材料耗用、现金流等多处存在较大差异,大量数据前后不一致。

通过对比两份招股书发现,2017年披露2015年营业收入、营业利润和利润总额分别为1,908,528,590.99元、153,004,918.24元和159,472,541.93元。而2018年披露公司2015年营业收入、营业利润和利润总额分别为1,909,135,994.5元、140,250,049.05元和146,781,920.03元。两次披露营业收入相差60余万,而2015年年度的营业利润2018年披露较2017年披露锐减了1200余万。

现金流量表的差异则更大。2017年披露,2015年现经营活动产生的现金流量净额为-19,690,216.55元,而这数据在2018年披露时却显示为-9,690,216.55元,两次相差一千万。

在现金流分项的具体表述中,销售商品、提供劳务收到的现金,2017年招股书中披露的为11.92亿元,2018年招股书中则提高到了14.68亿元;相应的公司购买商品、接受劳务支付的现金额则从2017年披露的7.9亿元提高到了2018年披露的10.56亿元。这两个数额的差异均达到高达3亿元。

同样在公司成本的统计中,2017年招股书披露的2015年原材料耗用金额为10.09亿元,2018年新版招股书中这一数字大幅下降到7.36亿元,差额同样接近3个亿。

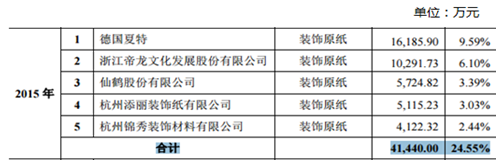

此外,公司对于子公司夏王纸业2015年前五名客户也是差异较大。据2017年招股书中显示,夏王纸业2015年对前五大客户销售额合计为41,440万元,占比24.55%(如下图,来源2017年招股书)。

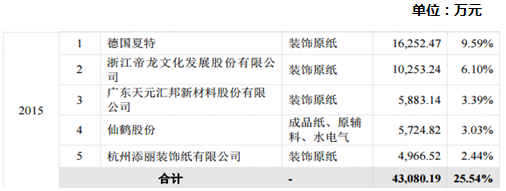

据2018年披露,2015年夏王纸业对前五名的销售额合计为43,080.19万元,占比25.54%,比2017年披露多出1640万元,且2017年披露的第五大客户的杭州锦秀装修消失,演变成广东天元汇邦新材料,列入第三大客户。

业内人士指出,如果一个公司财务数据动辄数亿元的数据差异,显然会影响投资者的价值判断,这些差异的背后或存在券商编制招股书粗制滥造的原因,也不排除有公司对财务数据的勾兑和篡改,从而影响财务的真实性。

多数子公司亏损,毛利率下滑风险突显

招股书显示,2015-2017年,仙鹤股份实现营业收入分别为:19.09亿元、21.96亿元和30.47亿元,归属于母公司股东的净利润分别为1.38亿元、2.12亿元和3.99亿元,公司呈现稳步提升。

公司对夏王纸业的投资收益为公司业绩增色不少。2015年、2016年和2017年,公司按照权益法核算确认的对夏王纸业投资收益分别为8,726.67万元、13,969.25万元及17,909.33 万元,同期公司扣除非经常性损益后归属于母公司股东的净利润分别为12,868.67 万元、19,073.38万元及36,192.11万元,对夏王纸业的投资收益占同期扣除非经常性损益后归属于母公司股东的净利润的比重分别达到 67.81%、73.24%及49.48%。

公司扣除合并财务报表范围以外的投资收益(主要为对夏王纸业的投资收益)后,公司扣除非经常性损益后归属于母公司股东的净利润的金额分别为3863.81 万元、4452.96万元及18429.10万元,即公司半数以上的利润来自于对夏王纸业的投资收益。

公司亦承认,由于报告期内公司对夏王纸业确认的投资收益占净利润的比重较高,故未来夏王纸业盈利能力的波动及分红安排将对本公司的整体利润水平及分红安排产生影响。

招股书显示,烟草用纸是仙鹤股份主要产品之一,该品类产品所产生的毛利占仙鹤股份主营业务毛利比重约为40%,位列八大品类毛利贡献率的首位。

但令人担忧的是,由于国内卷烟销量自2015年以来增长动力不足,公司烟草用纸的毛利率率由 28.49%下滑至25%。

公司多项业务毛利率呈现下滑的态势,导致公司整体毛利率逐年下滑,在与可比同行业上市公司的毛利率比较中,报告期内仙鹤股份毛利率分别为19.96%、 19.27%和19.19%,低于同行业22.05%、22.02%和20.30%。仙鹤股份称,毛利率低主要受子公司河南仙鹤拖累。

实际上,河南仙鹤的规模和利润水平在仙鹤股份众多的子公司当中居首位,2017年,河南仙鹤的资产总额为77,405.58万元,营业收入为87,789.44万元,实现净利润为5,944.59万元。

颇为尴尬的是,河南仙鹤内控管理不规范,存在违规占用土地、环境污染和税收方面违法,并受到了相关部门的处罚。

令仙鹤股份未来发展受限的是其多数子公司处于亏损状态,据招股书显示,仙鹤股份共有9家控股子公司,分别为河南仙鹤、仙鹤新能源、浙江仙鹿、哲丰新材、哲丰能源、哲丰环保、常丰特纸、浙江永鑫和仙鹤销售;除了河南仙鹤、仙鹤新能源盈利和常丰特纸微利之下,其他6家子公司全部处于亏损状态,其中,哲丰能源亏损最甚,2017年年度净利润为-1,661.19万元,浙江仙鹿、哲丰新材、浙江永鑫亏损均在百万以上。

- 浩洋股份:创造世界光色之美2020-05-20

- 佰奥智能信披涉嫌造假,供应商未成立便已签订合作合同2020-05-19

- 吉贝尔科创板成功上市:争做人体免疫系统制药龙头2020-05-18

- 金丹科技:引领乳酸行业新发展,打造世界级民族品牌2020-05-11

- 聚合顺信披数据存疑,核心产品存致癌风险2020-05-09

- 皖仪科技财务数据勾稽异常,销售数据疑似杜撰2020-05-07