因赛集团主营业务现颓势 信披数据与客户披露数据”打架”

财经参考 王东升 2019-05-27

A股上市公司中,“夫妻店”并不鲜见,因赛集团亦如此。

据招股书显示,王建朝、李明夫妇直接及间接持有因赛集团77.67%股份,其中,王建朝合计持有公司38.70%股份,李明合计持有公司38.97%股份,股权分配比较平均,二人共为公司的实际控制人,同时,王建朝为公司的董事长,李明则为公司的董事总经理。

竞争力较弱,销售费用畸高

成立于2002年的因赛集团,虽在广告营销行业侵淫已久,但其发展却并不如人意,公司的总资产、收入和人员规模方面,都处于业内垫底水平。截至2017年末,公司资产总额3.59亿,收入3.33亿,毛利1.41亿,而成立千禧之年的思美传媒资产总额已达51.35亿、营收达41.87亿,毛利达6.08亿;晚于公司成立于2007年的宣亚国际经营规模也大出公司不少,2017年末,宣亚国际资产总额6.19亿,营收5.05亿,毛利2.34亿。

相比王建朝、李明夫妇的“老东家”省广股份,则更为逊色。

|

2017年同行经营规模对比图

外部力量的进入,进一步加剧了广告营销行业的竞争。随着中国消费市场的壮大,跨国营销传播服务集团纷纷通过并购的方式切入中国市场。以阳狮集团为例,其进入中国之后先后收购了实力传播、星传媒体、麦田公关、龙拓互动等十余家中国公司,在国内广告市场的份额日益增加,逐渐蚕食国内其他,尤其是中小企业较小的市场份额。

值得警惕的是,因赛集团在招股书中称,公司主营业务为整合营销传播服务,其业务的核心竞争力在于深刻的消费者洞察能力、优秀的创意策划能力等,因此公司在正常业务活动中无需进行技术研发支出,不涉及核心技术情况。。

但同行却并非如此,数据显示,2017年,省广股份投入的研发费用3.26亿,思美传媒投入的研发费用2,986.83万元,宣亚国际投入的研发费用为1,884.22万元。

与之形成鲜明对比的是,公司对于营销的投入却比较“阔气”。报告期内,公司的销售费用分别为:5,073.14万元、5,960.73万元和7,014.58万元,不断攀升的销售费用吞噬了较多利润,报告期内,公司净利润分别仅为:3,358.66万元、4,674.41万元和6,568.05万元。

近年来,因赛集团大部分收入倚重前五大客户,报告期内,公司对前五客户的销售收入占公司当期营业收入的比重分别为 67.07%、63.33%和73.72%。

招股书称,公司合作的客户绝大数多为老客户,而腾讯、华为、美的和陆风汽车等重要客户更是合作长达10年以上,报告期三年,公司的招标收入分别仅有:547.84万元、581.70万元和593.85万元,占比不足2%。

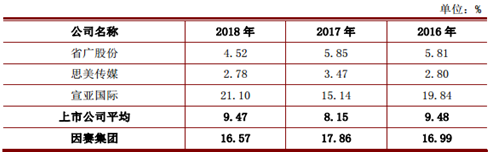

由此,公司的客户群体与所需的销售费用形成了巨大的反差,同时,报告期内,公司的销售费用率分别为16.99%、17.86%和16.57%,大幅高于同行平均水平。

来源:招股书

是否存在商业贿赂、不正当竞争?在公司上市反馈意见中遭到了监管层的关注和问询。除了对前五客户的依仗之外,区域性的局限也掣肘了公司的发展壮大。因赛集团的业务主要集中在华南地区,公司近九成收入来自于华南,全国布局毫无建树。

报告期内,公司来自于华南地区的销售收入分别为:25,803.99万元、29,929.73万元和37,985.55万元,分别占比86.40%、89.66%和89.71%,逐年攀升。

但公司却不以为然,表示这样才能贴身调研、洞察,才能为客户规划制定出具有竞争力的品牌战略及创意广告,提供更高服务品质。

“暴力”拉升营收做业绩,信披数据存疑

近年来,随着宏观经济的下滑,广告营销行业受到较大冲击,业内公司业绩波动较大。数据显示,同行省广股份2018年121.15亿的营收仅录得2.53亿的利润,而2017年还亏损了1.01亿;思美传媒2018年营收52.83亿,仅收获了0.23亿元的利润,同样,2017年也亏损了1.84亿,宣亚国际2018年营收3.69亿,同比下滑26.80%,净利润仅有0.21亿,同比下滑71.9%。而因赛集团却傲视群雄,一枝独秀,报告期内,无论营收还是净利润均逐年增长。2016-2018年,公司的营业收入分别为29,867.38万元、33,382.87万元和42,344.63万元,实现净利分别为3,358.66万元、4,674.41万元和6,568.05万元。

但从公司业务收入构成来看,公司或存在用低利润媒介代理业务来增厚营业收入冲击上市,报告期内,公司的媒介代理快速增长,媒介代理收入分别为1.08亿、1.07亿和1.58亿,分别占比为36.28%、32.27%和37.28%,2018年增长显著,而2015年的媒介代理收入仅有3,570.17万元、占比仅19.55%。

实际上,公司的媒介代理收入给公司带来的利润却非常有限。2018 年,对欧派家居、云视广告等客户的99.87%收入为媒介代理业务收入,但营收占比3成以上的二者,却只给公司贡献了1.5%的毛利率,若剔除欧派家居、云视广告的业务收入后,公司的整体收入出现下降。

同时,公司的媒介代理客户却不稳定。2016年,公司的最大媒介代理客户为云视广告,销售额为4,716.98万元、而2017年为简一陶瓷,销售额为4,113.21万元、而2018年为欧派家居,销售额为10,016.50万元。

招股书显示,欧派家居为公司2018年度最大客户,2018年末,公司预收账款较2017年末增加1,824.47万元,主要是由于预收欧派家居等客户媒介投放业务款项,尚未完成投放所致。

但这与欧派家居2018年年报中披露的数据却存在不一致。据欧派家居年报显示,截至2018年12月31日,预付款项余额中前五名单位金额总计 32,893,891.16 元,占期末余额比例为 37.56%,其中,预付款项中,广州橙盟整合营销传播有限公司(因赛集团子公司)为13,593,313.59元,广东因赛品牌营销集团股份有限公司5,975,096.22元,合计:1,956.84万元。

招股书显示,因赛集团此次募集资金3.73亿,全部用于品牌管理与营销项目的拓展,但公司品牌管理业务却增长乏力, 2016-2018年,公司品牌管理业务分别以57.05%、54.92%和50.3%的比例下滑。

公司长期依赖的华为、腾讯等老客户在品牌管理的收入也增长疲惫,2016-2018年,公司对华为的品牌管理业务收入分别为:4,207.88万元、3,780.78万元、5,237.90万元;对腾讯的品牌管理业务分别为:3,653.85万元、4,247.46万元和4,992.23万元。

或许,正是由于品牌管理业务的疲软,为了冲击上市,公司采用毛利率为1.5%营收却占三成的媒介代理业务做厚营收。

那因赛集团逆势募资拓展品牌管理业务能否消化?

相关阅读

- 浩洋股份:创造世界光色之美2020-05-20

- 佰奥智能信披涉嫌造假,供应商未成立便已签订合作合同2020-05-19

- 吉贝尔科创板成功上市:争做人体免疫系统制药龙头2020-05-18

- 金丹科技:引领乳酸行业新发展,打造世界级民族品牌2020-05-11

- 聚合顺信披数据存疑,核心产品存致癌风险2020-05-09

- 皖仪科技财务数据勾稽异常,销售数据疑似杜撰2020-05-07

猜你喜欢