历时2281天,汉嘉设计IPO之旅终见曙光,但其发展与6年前相当

财经参考 王硕 2018-05-25

与富士康、宁德时代等“独角兽”企业快速上市相比,汉嘉设计IPO之路走得较为坎坷。公司先后经历2012年2月首次上市申请被否、2015年6月再次申请上市遭遇IPO暂停、2018上市申请获通过至申购日,已历时2281天,历经了郭树清、肖刚和刘士余三位执掌证券会的不同时代。

汉嘉设计于2012年3月16首次上会就遭遇暂缓,一月后的二次上会便直接被否决,公司被否的原因主要集中在“在反馈意见回复中描述公司在实际进行成本核算时,未按照申报稿披露的方法对建筑工程设计成本中的项目直接费用进行核算的。”

彼时,汉嘉设计另一被广泛关注的是“其保荐商中信建投在公司招股书日期上玩起的穿越事件。

据汉嘉设计在2012年招股书第4页的表述:“2012年1月31日,公司召开2012年第一次临时股东大会,审议通过了关于修改本次发行并上市后适用的《公司章程(草案)》中股利分配政策的议案,以及《关于公司股东未来分红回报规划(2012-2014年)的议案》。而保荐人中信建投在汉嘉设计招股书中签署的日期却为2011年11月29日,未卜先知让公司招股书的真实性大打折扣。

耐人寻味的是,汉嘉设计此次上市的保荐商已更换为浙商证券,不知是否与当年的乌龙事件有关?次外,公司在此前的2015年披露的上市材料中,保荐机构为西南证券,公司与西南证券也未能好聚好散,至今还存在一笔账龄已长达2-3年,账款100万元的保荐费, 被列入到公司的债权支出,能否收回仍是未知。

实际上,汉嘉设计是启动上市程序比较早的建筑设计公司。资料显示,公司前身为1993年成立的浙江城建建筑设计所,300万元注册资本全部由浙江省建设物资公司投入;1998年公司改制为浙江城建建筑设计院有限公司时省建设物资公司撤出;此后的2000年至2010年的10年间,公司先后进行了多达15次的股本腾挪与更名,并在2008年启用汉嘉设计至今。

汉嘉设计在一次次的腾挪中,实现了岑政平、欧薇舟夫妇的绝对控制权。据招股书显示,岑政平、欧薇舟夫妇通过城建集团持有公司85.55%的股权,岑政平直接持有公司 0.95%的股权,合计持有公司86.50%的股权,拥有绝对的话语权。

受囿于浙江地域,人才科研不足

“公司实施连锁化战略,在业务和经营基础相对成熟地区建设分支机构” 汉嘉设计信心满满的描绘着。自2003年起, 开始实施连锁化发展战略,并在上海、北京、成都、厦门、南京、济南、重庆、昆明、西安等地设立分支机构,通过设计技术和服务的复制实现了业务区域扩张。

不尽人意的是,公司的扩张成效并不明显,公司大部分营收来自于浙江地区,2015 年-2017 年,公司来自于浙江省内的业务收入分别为27,361.59万元、25,657.48万元和50,706.98 万元,占公司当期主营业务收入的比例分别为55.29%、51.19%和69.90%。

2017年,公司前三名客户均来自于杭州拱墅区,分别为杭州市拱墅区经济发展投资有限公司(实控人为拱墅区财政局)、杭州市拱墅区城中村改造工程指挥部和杭州市拱墅区桃源新区开发建设指挥部,三者为其贡献了2.16亿元的营收,占比29.73%。

公司称,营收大部分来自于浙江主要由于浙江经济活跃,市场化程度较高,公司的创业和发展均受益于浙江经济的发展所致。

公司表示,作为机制灵活的一家设计企业,公司认为创意是建筑设计的灵魂,技术是建筑设计的保障,人才是建筑设计的根本。颇为尴尬的是,公司对于创新和人才仅仅停留在口号上。

从公司的股本结构中来看,自然人持股为叶军、古鹏、周丽萌、杨小军、岑政平,均为公司的高管,并未见骨干人才的持股。

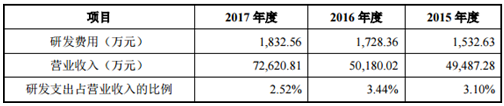

此外,根据公司招股书显示,汉嘉设计获得了由浙江省科学技术厅等颁发的国家高新技术企业(国家级 2017),但从公司的研发费用来看,并不符合条件。

根据《高新技术企业认定管理办法》规定, 最近一年销售收入在2亿元以上的企业,研发费用所占营收比例不低3%。而汉嘉设计2017年的研发费用支出占营收的比例仅有2.52%。

科研支出的不足和对人才的疏忽,导致公司人均创收在业内处于低下水平,2015年和2016年,公司人均创收分别35.02万元和38.87万元,而同期业内第一梯队的苏交科和中设集团分别为69.6万元、75.79万元和55.45万元、67.71万元。即便与第二梯队的中衡设计和启迪设计相比,也存在较大差异,中衡设计和启迪设计2015年和2016年人均创收分别为:48.58万元、53.45万元和42.82万元、46.29万元。

受制于房地产,业绩时好时坏

汉嘉设计主要从事建筑设计业务及相关业务,建筑设计行业的需求,主要来 自于建筑行业,因此受房地产市场的发展影响较大。

2011年前后,中国房地产迎来了一波投资高峰期,公开资料显示,2010年、2011年,我国房地产行业开发投资额增长率分别高达33.43%和27.95%,汉嘉设计正是在此时启动了首次上市,并于2012年2月披露了上市材料,但不幸由于成本核算的差异IPO折戟。

近年来,随着国家对房地产的宏观调控,我国房地产行业进入调整周期,房地产投资增速放缓、库存增加、新房开工面积下降等因素,对建筑设计企业的盈利能力造成了一定的影响,从汉嘉设计业绩欺负中可见一斑。

2016年我国房地产行业开发投资额增长率回升到6.88%。与2015年的1.01%相比,高出5.77个百分点,加之2017年二三线城市房价的大幅上涨,与之相关的产业链也水涨船高,成为了产业链上业绩增长的驱动力。汉嘉设计抓住这次机遇,于2017年年底的12月22日又一次申请上市,并披露了财报亮丽的招股书,公司2017年无论是营收还是利润较报告期内的2015年和2016年出现了大幅提升。

根据招股书显示,2015年-2017年公司的营业收入分别为:49,487.28万元、50,180.02万元和72,620.81万元,实现的净利分别为:4,834.43万元、4,835.97万元和6,145.45万元。

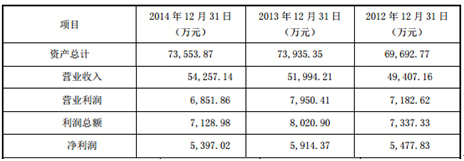

即便2017年业绩增幅喜人,但与此前2015年披露的2012-2014年业绩相比却差强人意,根据2015年汉嘉设计上市招股书显示,报告期内的2012-2014年公司的营业收入分别为:49,407.16万元、51,994.21万元和54,257.14万元,实现的净利分别为:5,477.83万元、5,914.37万元和5,397.02万元。2015年和2016年相对此前报告期的2013年和2014年无论是营收和利润均出现了下滑。

汉嘉设计无论是从资产或业绩来看,近几年发展较为缓慢,并没有呈现出创业板企业赋予的业绩高速增长。(以下是公司2012-2014,2015-2017年资产和盈利情况表,来源于2015年和2018年招股书)

二三线城市房价在经过2017年的大幅上涨之后,已经出现了滞涨;在房地产调控日趋严厉、金融去杠杆效果日渐体现的背景下,房地产市场整体趋冷已成为不容回避的客观事实。

公司亦承认,若我国房地产市场投资规模增长速度未来持续下滑甚至出现负增长,公司存在业绩下降的风险。

相关阅读

- 浩洋股份:创造世界光色之美2020-05-20

- 佰奥智能信披涉嫌造假,供应商未成立便已签订合作合同2020-05-19

- 吉贝尔科创板成功上市:争做人体免疫系统制药龙头2020-05-18

- 金丹科技:引领乳酸行业新发展,打造世界级民族品牌2020-05-11

- 聚合顺信披数据存疑,核心产品存致癌风险2020-05-09

- 皖仪科技财务数据勾稽异常,销售数据疑似杜撰2020-05-07

猜你喜欢