在美股遇冷即将步入A股市场的迈瑞医疗,有多个问题仍需待解

财经参考 肖敬远 王东升 2018-10-10

从开始创业的“迈瑞七君子“到今日的“三剑客”,从2006年在美国纽交所上市到今日即将登入A股市场,这个被誉为“中国医疗器械界华为”的“迈瑞医疗”受到了外界的广泛关注。公司与竞争对手理邦的宿怨、实控人跨界地产夺金、海外业务收缩......等质疑声一直不断。

9月27日,迈瑞医疗以每股48.8元的价格共募的资金59.341亿元,成为创业板近一年来发行价格和募资总额的“双冠王”,如受市场追捧,公司市值有望突破千亿,将问鼎创业板“一哥”龙头地位,但公司仍有诸多问题,其未来发展之路风险重重。

实际上,七人合伙控股时间较长的是比公司更早于1991年3月成立的迈瑞电子,成立时迈瑞电子的股东为武汉中科和香港长润,1994年引进香港中创和广东迈瑞电子,二者的股东人员基本上为“迈瑞七君子”。后来历经多次股权转让,武汉中科和香港长润相继退出,迈瑞电子由开曼迈瑞单一控股。2008年1月,迈瑞电子登记注销。

招股书解释称,迈瑞电子既非公司及前身迈瑞有限的股东,也非其子公司,与公司之间不存在任何股权关系。

在迈瑞医疗前身成立同年的1998年,张巨平与严萍宜一起离开了迈瑞医疗,随后一起加盟深圳市雷杜电子有限公司,即雷杜生命的前身。多次股权转让变更后,严萍宜退出了雷杜生命,并于2006年创办深圳微点生物技术有限公司,从事体外诊断产品的开发。而张巨平一路增持晋升为雷杜生命的第一大股东。

雷杜生命与迈瑞医疗在同一时间段向证券会提交了上市申请,不同命运的是,迈瑞医疗上市在即,而雷杜生命却在2018年1月10日的发审会上被否决。在雷杜生命的招股说明书中,明确将迈瑞医疗列为国内竞争对手之一,而迈瑞医疗旗下多个系列的体外诊断产品与雷杜生命存在重合。

事实上,迈瑞医疗的苦恼并不来源于创始人的“另起炉灶”。而来自于“师出同门”的竞争对手理邦仪器。

公开资料显示,两家公司创始人都曾供职于深圳安科高技术股份有限公司,后来,李西廷、徐航等七人创办了迈瑞、张浩等成立了理邦,据相关人士透露,在安科创始初期,李为办公室主任、张为技术骨干。 但就是这“昔日同僚”,日后对簿公堂长达七年。

2011年4月,就在理邦仪器创业板上市之际,收到了深圳市中级人民法院的一纸诉状,诉状称,理邦仪器的多参数监护系列产品“M8病人监护仪”、“M9病人监护仪”、“M80病人监护仪”和“M50病人监护仪”,涉嫌侵犯迈瑞医疗发明专利一项、实用新型专利三项以及商业秘密,要求其停止侵权并赔偿2500万元,而就在理邦将举行上市路演时,迈瑞索赔升级,要求赔偿金额提高至9100万元。

耐人寻味的是,理邦仪器如期在创业板挂牌上市,而这场官司持续了长达5年之久,2016年10月,广东高院陆续对10起专利侵权案和1起商业秘密侵权案作出终审判决,理邦仪器除了被判令立即停止侵权,还被判决赔偿迈瑞生物共计约2700万元经济损失。

事后,理邦仪器知识产权部门负责人尹新在接受中国知识产权报采访时表示,被判侵权的产品为多参数监护仪和数字超声仪,只是上述多个产品线中的部分产品。而这些产品均已被公司的新产品所替代,对理邦仪器生产经营影响较小。

“君子报仇,十年不晚”。就在迈瑞医疗回A股上市期间,2018年1月,理邦仪器的一份公告,让两家公司胶着已久的专利“缠斗”再起波澜。这一次,理邦仪器控告迈瑞医疗及子公司存在侵权其4项专利。

理邦仪器表示,发现迈瑞生物制造,并与其福州子公司销售、许诺销售的监护仪产品,落入了理邦仪器4项专利的保护范围,构成专利侵权,并且对理邦仪器造成严重损失。因此,理邦仪器在诉讼书中要求迈瑞生物停止相关侵权行为,且赔偿经济损失共计1亿元。

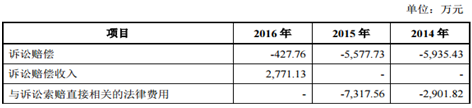

此外,迈瑞医疗还存在其他的专利纠纷。《财经参考》在中国裁判文书网检索出涉及迈瑞医疗的诉讼多达90余件,招股书显示,2014年-2016年公司涉及的诉讼金额为1.19亿元(如下图,来源于招股书),而大多数涉及的是专利纠纷和涉嫌商业贿赂的不正当竞争。

经销商行贿是众多医疗行业绕不开的”怪圈”。据裁判文书网显示,2017年6月,温州市中级人民法院公布杨文涛行贿二审刑事判决书。杨文涛作为迈瑞医疗等公司的代理商,为了使其代理的医疗设备顺利中标,共给卫生局、医院(其中有温州市人民医院,温附一、温附二)等11位相关人员行贿,涉及财物104.83万元。

经销商行贿是众多医疗行业绕不开的”怪圈”。据裁判文书网显示,2017年6月,温州市中级人民法院公布杨文涛行贿二审刑事判决书。杨文涛作为迈瑞医疗等公司的代理商,为了使其代理的医疗设备顺利中标,共给卫生局、医院(其中有温州市人民医院,温附一、温附二)等11位相关人员行贿,涉及财物104.83万元。

据业内人士分析,有着医疗器械界“华为”之称的迈瑞医疗,回归A股市场,除了不受美国资本追捧之外,或许与其海外子公司业绩表现不佳也存在关系。

资料显示,迈瑞医疗总部设在中国深圳,在国内设有17家子公司, 43家境内分支机构,在北美、欧洲、亚洲、非洲、拉美等境外地区的超过30个国家设有39家子公司,形成了全球化的研发、营销和服务网络。

在迈瑞的营收中,国际市场至关重要。招股书显示,2015年-2018年3月,公司的境外销售收入分别约为43.04亿元、45.16亿元、51.43亿元和12.92亿元,占当期营业收入的比例分别为53.72%、50.00%、46.02%和39.91%。公司未来发展很大程度上依赖于国际市场。

颇为尴尬的是,在公司39家境外子公司中,过半未实现盈利,招股书显示,迈瑞境外16家子公司实现净利为负,其中,公司在香港和欧美发达国家亏损较为惨重,2017年,香港全球净利为-1.44亿元、迈瑞美国净利为-1.52亿元、迈瑞法国、德国、英国净利分别为-1,217.39万元、-361.9万元和-327.27万元。而迈瑞委内瑞拉、阿根廷、厄瓜多尔和菲律宾均为开展生产经营业务。

这种亏损态势在2018年进一步蔓延,截止2018年3月,迈瑞境外19家子公司处于亏损状态,亏损较多的依旧是美、法、德、意等欧美发达国家。

此外,公司受中美贸易摩擦的影响不容小觑,2017年,迈瑞销往美国的产品的关税完税金额为75,408.21万元,加征25%关税后,关税金额为18,852.05万元,影响母公司的净利比为7.28%。同时,公司从美国进口的原材料和配件也受中国加大对美进口关税的影响。

2006年,迈瑞医疗在纽约上市时,公司实控人徐航和李西廷是这家公司联席CEO,但在2012年,公司实控人之一徐航就辞任联席CEO,退出了公司的日常管理,经营方面的工作全部由李西廷负责,徐航却深耕其地产行业。

早在2007年,由鹏瑞集团控股99%的深圳市鹏瑞地产开发有限公司就注册成立,而鹏瑞集团由徐航持股99.8%。同年,还成立了威海同瑞房地产开发有限公司。鹏瑞地产刚成立不久的2008年,便在深圳前海拿下一块总面积约45万平方米土地,开发了倍受外界关注的“深圳湾一号”。

招股书显示,开发深圳湾1号的鹏瑞地产2017年净利润达到了38.08亿元,远超迈瑞医疗2017年净利的26.02亿元,但由于房地产的调控和收紧,鹏瑞集团和鹏瑞地产业绩存在较大波动,根据迈瑞医疗披露的2018年前3月的数据来看并不理想,鹏瑞集团2018年第一季度亏损,净利为-1,822.14,而2017年的净利为8.77亿元,鹏瑞地产2018年第一季度的净利为5,922.53万元,相对于2017年净利的38.08亿元,相差甚远。

此外,根据迈瑞招股书显示,截止2018年3月,公司实控人徐航控股50%以上的其他企业达40家,分别涉足地产物业、投资咨询、工程机械、酒店餐饮娱乐等多个领域,但根据其披露的财务数据来看,除了地产物业盈利外,其他均处于亏损状态。

9月27日,迈瑞医疗以每股48.8元的价格共募的资金59.341亿元,成为创业板近一年来发行价格和募资总额的“双冠王”,如受市场追捧,公司市值有望突破千亿,将问鼎创业板“一哥”龙头地位,但公司仍有诸多问题,其未来发展之路风险重重。

多起专利纷争,与理邦诉讼涉及金额过亿

1998年12月,迈瑞医疗的前身迈瑞有限设立,公司注册资本为200万美元,单一股东为开曼迈瑞,开曼迈瑞设立于1997年2月,主要股东包括李西廷、徐航、聂彤、毕晓阳、成明和、严萍宜、张巨平,是迈瑞主要的七位创始人,也被业内称为“迈瑞七君子”。实际上,七人合伙控股时间较长的是比公司更早于1991年3月成立的迈瑞电子,成立时迈瑞电子的股东为武汉中科和香港长润,1994年引进香港中创和广东迈瑞电子,二者的股东人员基本上为“迈瑞七君子”。后来历经多次股权转让,武汉中科和香港长润相继退出,迈瑞电子由开曼迈瑞单一控股。2008年1月,迈瑞电子登记注销。

招股书解释称,迈瑞电子既非公司及前身迈瑞有限的股东,也非其子公司,与公司之间不存在任何股权关系。

在迈瑞医疗前身成立同年的1998年,张巨平与严萍宜一起离开了迈瑞医疗,随后一起加盟深圳市雷杜电子有限公司,即雷杜生命的前身。多次股权转让变更后,严萍宜退出了雷杜生命,并于2006年创办深圳微点生物技术有限公司,从事体外诊断产品的开发。而张巨平一路增持晋升为雷杜生命的第一大股东。

雷杜生命与迈瑞医疗在同一时间段向证券会提交了上市申请,不同命运的是,迈瑞医疗上市在即,而雷杜生命却在2018年1月10日的发审会上被否决。在雷杜生命的招股说明书中,明确将迈瑞医疗列为国内竞争对手之一,而迈瑞医疗旗下多个系列的体外诊断产品与雷杜生命存在重合。

事实上,迈瑞医疗的苦恼并不来源于创始人的“另起炉灶”。而来自于“师出同门”的竞争对手理邦仪器。

公开资料显示,两家公司创始人都曾供职于深圳安科高技术股份有限公司,后来,李西廷、徐航等七人创办了迈瑞、张浩等成立了理邦,据相关人士透露,在安科创始初期,李为办公室主任、张为技术骨干。 但就是这“昔日同僚”,日后对簿公堂长达七年。

2011年4月,就在理邦仪器创业板上市之际,收到了深圳市中级人民法院的一纸诉状,诉状称,理邦仪器的多参数监护系列产品“M8病人监护仪”、“M9病人监护仪”、“M80病人监护仪”和“M50病人监护仪”,涉嫌侵犯迈瑞医疗发明专利一项、实用新型专利三项以及商业秘密,要求其停止侵权并赔偿2500万元,而就在理邦将举行上市路演时,迈瑞索赔升级,要求赔偿金额提高至9100万元。

耐人寻味的是,理邦仪器如期在创业板挂牌上市,而这场官司持续了长达5年之久,2016年10月,广东高院陆续对10起专利侵权案和1起商业秘密侵权案作出终审判决,理邦仪器除了被判令立即停止侵权,还被判决赔偿迈瑞生物共计约2700万元经济损失。

事后,理邦仪器知识产权部门负责人尹新在接受中国知识产权报采访时表示,被判侵权的产品为多参数监护仪和数字超声仪,只是上述多个产品线中的部分产品。而这些产品均已被公司的新产品所替代,对理邦仪器生产经营影响较小。

“君子报仇,十年不晚”。就在迈瑞医疗回A股上市期间,2018年1月,理邦仪器的一份公告,让两家公司胶着已久的专利“缠斗”再起波澜。这一次,理邦仪器控告迈瑞医疗及子公司存在侵权其4项专利。

理邦仪器表示,发现迈瑞生物制造,并与其福州子公司销售、许诺销售的监护仪产品,落入了理邦仪器4项专利的保护范围,构成专利侵权,并且对理邦仪器造成严重损失。因此,理邦仪器在诉讼书中要求迈瑞生物停止相关侵权行为,且赔偿经济损失共计1亿元。

此外,迈瑞医疗还存在其他的专利纠纷。《财经参考》在中国裁判文书网检索出涉及迈瑞医疗的诉讼多达90余件,招股书显示,2014年-2016年公司涉及的诉讼金额为1.19亿元(如下图,来源于招股书),而大多数涉及的是专利纠纷和涉嫌商业贿赂的不正当竞争。

身陷境外子公司亏损窘境,实控人跨界地产掘金

相比于美国资本市场的全球知名度,迈瑞医疗似乎更在意A股市场的高估值。迈瑞医疗2017年的净利润为26.02亿元,按照此次22.99倍的发行市盈率计算,迈瑞医疗上市当日的市值将高达598亿元,而参照同期在国内上市的医疗企业平均市盈率为58倍来看,届时公司市值将达1500亿元。据业内人士分析,有着医疗器械界“华为”之称的迈瑞医疗,回归A股市场,除了不受美国资本追捧之外,或许与其海外子公司业绩表现不佳也存在关系。

资料显示,迈瑞医疗总部设在中国深圳,在国内设有17家子公司, 43家境内分支机构,在北美、欧洲、亚洲、非洲、拉美等境外地区的超过30个国家设有39家子公司,形成了全球化的研发、营销和服务网络。

在迈瑞的营收中,国际市场至关重要。招股书显示,2015年-2018年3月,公司的境外销售收入分别约为43.04亿元、45.16亿元、51.43亿元和12.92亿元,占当期营业收入的比例分别为53.72%、50.00%、46.02%和39.91%。公司未来发展很大程度上依赖于国际市场。

颇为尴尬的是,在公司39家境外子公司中,过半未实现盈利,招股书显示,迈瑞境外16家子公司实现净利为负,其中,公司在香港和欧美发达国家亏损较为惨重,2017年,香港全球净利为-1.44亿元、迈瑞美国净利为-1.52亿元、迈瑞法国、德国、英国净利分别为-1,217.39万元、-361.9万元和-327.27万元。而迈瑞委内瑞拉、阿根廷、厄瓜多尔和菲律宾均为开展生产经营业务。

这种亏损态势在2018年进一步蔓延,截止2018年3月,迈瑞境外19家子公司处于亏损状态,亏损较多的依旧是美、法、德、意等欧美发达国家。

此外,公司受中美贸易摩擦的影响不容小觑,2017年,迈瑞销往美国的产品的关税完税金额为75,408.21万元,加征25%关税后,关税金额为18,852.05万元,影响母公司的净利比为7.28%。同时,公司从美国进口的原材料和配件也受中国加大对美进口关税的影响。

2006年,迈瑞医疗在纽约上市时,公司实控人徐航和李西廷是这家公司联席CEO,但在2012年,公司实控人之一徐航就辞任联席CEO,退出了公司的日常管理,经营方面的工作全部由李西廷负责,徐航却深耕其地产行业。

早在2007年,由鹏瑞集团控股99%的深圳市鹏瑞地产开发有限公司就注册成立,而鹏瑞集团由徐航持股99.8%。同年,还成立了威海同瑞房地产开发有限公司。鹏瑞地产刚成立不久的2008年,便在深圳前海拿下一块总面积约45万平方米土地,开发了倍受外界关注的“深圳湾一号”。

招股书显示,开发深圳湾1号的鹏瑞地产2017年净利润达到了38.08亿元,远超迈瑞医疗2017年净利的26.02亿元,但由于房地产的调控和收紧,鹏瑞集团和鹏瑞地产业绩存在较大波动,根据迈瑞医疗披露的2018年前3月的数据来看并不理想,鹏瑞集团2018年第一季度亏损,净利为-1,822.14,而2017年的净利为8.77亿元,鹏瑞地产2018年第一季度的净利为5,922.53万元,相对于2017年净利的38.08亿元,相差甚远。

此外,根据迈瑞招股书显示,截止2018年3月,公司实控人徐航控股50%以上的其他企业达40家,分别涉足地产物业、投资咨询、工程机械、酒店餐饮娱乐等多个领域,但根据其披露的财务数据来看,除了地产物业盈利外,其他均处于亏损状态。

相关阅读

- 浩洋股份:创造世界光色之美2020-05-20

- 佰奥智能信披涉嫌造假,供应商未成立便已签订合作合同2020-05-19

- 吉贝尔科创板成功上市:争做人体免疫系统制药龙头2020-05-18

- 金丹科技:引领乳酸行业新发展,打造世界级民族品牌2020-05-11

- 聚合顺信披数据存疑,核心产品存致癌风险2020-05-09

- 皖仪科技财务数据勾稽异常,销售数据疑似杜撰2020-05-07

猜你喜欢