6月30日,地产第三方机构克而瑞发布了百强房企2022年6月及上半年销售数据。

6月单月来看,百强房企业绩规模环比显著增长61.2%,招商蛇口(13.420, -0.01, -0.07%)、滨江集团(8.690, 0.04, 0.46%)、华发股份(7.880, 0.31, 4.10%)等多家房企环比增幅超过100%,基本印证了此前两天万科董事长郁亮在股东大会上“短期市场已触底”的判断。

但上半年百强房企累计销售操盘金额同比降幅仍保持在50.3%的较高水平,较前五月仅轻微改善。这样的大背景下,备受关注的央企地产龙头保利地产实现“弯道超车”,2021年上半年保利合同销售金额历史首超万科,将头部房企格局“碧万恒”改写为“碧保万”。

后市券商分析认为,在基数明显下降、疫情趋于稳定、放松政策起效、前期需求释放的共同作用之下,地产销售单月同比降幅将大概率收窄。而在长时间的普遍悲观之下,地产股已经积累了充足的上涨势能,随着分歧进一步收敛,“后续大机会的曙光已现”。

7家房企环比增幅超100%

2022年6月,行业规模房企积极推盘及营销去化,冲刺半年度业绩。

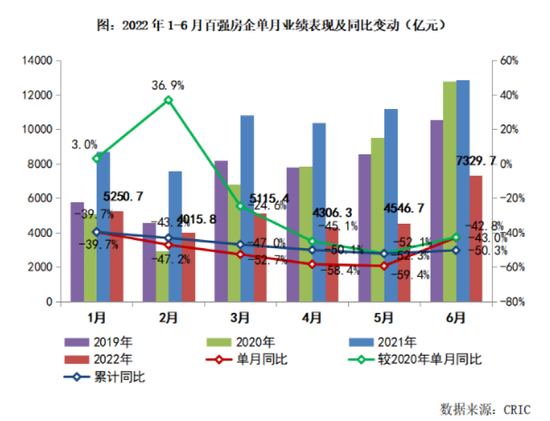

根据克而瑞的数据,TOP100房企实现销售操盘金额7329.7亿元,单月业绩规模环比大幅增长61.2%。同比数据来看,百强房企6月单月业绩的跌幅也明显收窄,从5月的下跌59.4%收窄至6月的下跌43%。

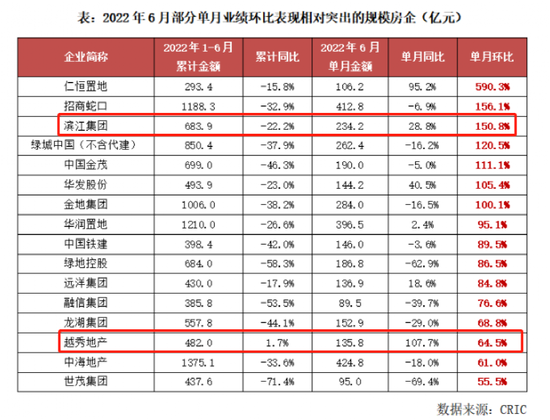

多家规模房企6月项目去化情况较佳、单月业绩表现突出,如中海、华润、绿城、招商、金地、绿地、滨江、金茂、越秀、华发、仁恒等企业单月业绩环比增幅均在60%以上,其中仁恒置地、招商蛇口、滨江集团等7家房企环比增幅一倍以上。滨江集团6月新开盘项目也较多,杭州多个项目新开盘或预证获批加推,而公司也连续两日在地产股中领涨,一天涨停一天大涨超6%。

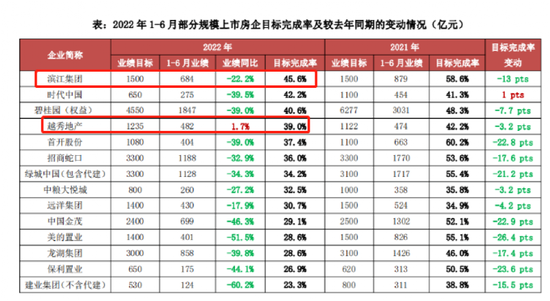

但是,1-6月累计业绩来看,行业下行压力仍然较大,百强房企累计销售操盘金额的同比降幅仍达到50.3%,与前两月基本持平。从规模房企上半年业绩目标的完成情况来看,在公开披露年度目标的规模上市房企中,多数企业截至6月末的目标完成率不足40%,有近半数企业甚至不足30%。即便是表现最好的滨江集团,目标完成率也仅仅45.6%,而民营房企里最稳健的龙湖集团,完成率竟只有28.6%。

保利销售规模首超万科

中国基金报此前曾报道,2022年3月11日保利发展(17.500, 0.04, 0.23%)逆势拉升,市值定格在1943亿,超过万科的1936亿,创造两家公司上市以来17年的历史。而如今时间仅仅过去三个多月,保利在销售规模上也历史首次超越万科,跻身行业前二,排名仅次于“宇宙房企”碧桂园。

根据克尔瑞数据,今年前五月保利和万科的销售规模就已经是毫厘之差,全口径数据(即“合同销售金额”)来看保利发展是1592亿元,万科是1673亿元,相差81亿元,权益口径保利是1066亿元,万科是1087亿元,差距更只有21亿元。

进入6月,保利继续高歌猛进,单月合同销售金额约510亿元,而万科约275亿元,保利是万科的1.85倍,权益销售金额方面保利也同样远远高出。这样今年上半年,保利累计合同销售金额来到2102亿元,万科则为2096亿元,轻微超出7亿元;累计权益销售金额保利和万科则分别是1408亿元和1362亿元,保利超出46亿元。

需要注意的是,此番保利销售规模超万科是偶发性事件还是趋势性拐点,可能要等全年数据出来才能完全“盖棺定论”,但后一种情况的概率较大。

回溯历史,两家地产龙头的战略和经营策略四五年前就已经全面分野,保利规模超越万科只是时间问题。2017年,当时还只是行业第五的保利地产,时任董事长宋广菊提出“重回行业前三”,而万科董事长郁亮则在2018年喊出“活下去”,进而导致双方在销售、土储、融资、管理等方面的量变到质变。进入2022年,保利依旧偏乐观,新任董事长刘平提出要“进三争一”,而郁亮从“白银时代”跳过“青铜时代”,直接抛出“黑铁时代”论。

券商:“大机会的曙光已现”

6月地产销售数据环比回升,亦在大部分券商地产研究员的预期之内。

国信证券(9.520, -0.05, -0.52%)分析师任鹤、王粤雷认为,当前市场对房地产的认知从政策“放松共识”阶段走向“基本面分歧”阶段,5月销售数据恶化程度趋缓,6月高频数据销售回暖迹象渐显使得基本面分歧有所收敛。行业基本面弱势延续,信用危机也并未完全渡过,在长时间的普遍悲观之下,地产板块已经积累了充足的上涨势能。

其表示,后市在基数明显下降、疫情趋于稳定、放松政策起效、前期需求释放的共同作用之下,销售单月同比降幅将大概率收窄,随着分歧进一步收敛,“后续大机会的曙光已现”。其建议,短期布局基本面分歧带来的“黄金买点”,长期布局行业模式改善带来的新生,开发方面优选慢周转、有加杠杆意愿和能力的房企,7月组合推荐万科A(20.470, -0.03, -0.15%)、保利发展、金地集团(13.390, -0.05, -0.37%)、绿城中国、招商积余(18.200, 0.23, 1.28%)、贝壳W。

中信证券(21.530, -0.13, -0.60%)分析师陈聪、张全国也认为,市场将沿着从销售到投资再到信用这一路径复苏,销售的复苏才刚刚开始。这一复苏顺序决定了,政策发力可能和基本面复苏长期共存。对地产开发行业而言,过去九个月的拿地规模这一个指标,对于判断企业信用、市占率和盈利能力而言都足够有用。民营物管公司相比民营地产公司而言更容易走出困境,尽管国有企业在物业管理行业也占据竞争优势。

浙商证券(11.250, -0.13, -1.14%)杨凡则表示,本轮需求修复受宏观因素和房地产供给侧长期调控政策影响,会是长周期修复,需求长周期修复意味着淘汰赛没有结束,房地产行业供给侧出清仍将持续。总量仍在而行业持续出清,意味着行业中长期集中度提升逻辑不变。龙头公司在周期下行时仍然能够补充优质土地储备,后续市场修复期其更有优势推出货值以抢占市场修复先机。

- 果然触底!卖房大增61%,郁亮说对了?2022-07-01

- 房票安置会实现多方共赢吗2022-07-01

- 住建部:已排查房屋市政工程安全隐患28万余条 已整改25万余条2022-07-01

- 三部门发布2021年住房公积金年度“账单”—— 缴存覆盖面进一步扩大2022-07-01

- 北京市近千间保障性租赁住房开放登记2022-06-30

- 地产“回归”主城区:极致利用率和低密度舒适分化2022-06-30

- 下一篇:房票安置会实现多方共赢吗

- 最新推荐

- TOP+