佳兆业物业上市估值遇冷 上半年利润大幅下滑

新浪财经 财经参考 2019-01-07

作为有20年经营历史的老牌物业管理公司,佳兆业物业赴港上市成为其进入下一发展阶段的标志性事件和节点。

随着房地产进入存量房时代,高效率、规范化的物业管理模式是每一个物业管理公司所追求的目标,而上市融资似乎已经成为这一过程的起跑线和加速器。

融资七成用于并购扩张 估值降温在意料之中

2018年12月6日,佳兆业物业集团有限公司(HK.2168)在港交所敲钟上市,这使得佳兆业物业成为继雅生活服务、南都物业(22.770, 0.12,0.53%)、碧桂园服务、新城悦之后2018年第五家在资本市场上市的物业管理公司。

此次佳兆业物业拟发行总股票数量3500万股,占发行后总股本的25%,其中香港公开发售为1050万股,国际发售部分为2450万股,集资金额约3.28亿港元。佳兆业物业每股发行价为9.38港元。

公司拟将募集资金的50%用于收购或投资其他在市场地位上与佳兆业物业相匹配的物管公司,包括收购第三方物业管理公司,20%用于收购物业相关的服务公司用于提升公司的增值服务能力,20%用于提升公司服务效率及APP建设。

公司上市首日估值水平为PE(TTM):22.4,此后公司股价一路下探,截止发稿日,公司股价为6.76元,相应的估值PE(TTM):16.5,总市值约为9.46亿港币。

规模稳步提升 体量相对较小

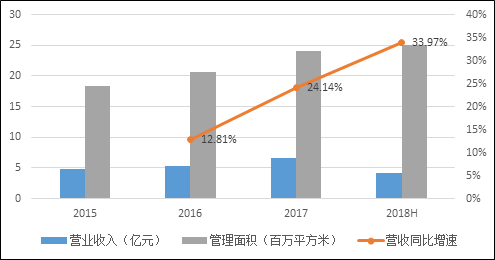

招股说明书显示,自2015 年来,公司发展较快,营业收入从2015年的4.78亿元增长到2017年的6.69亿元,2018年上半年更是达到了4.12亿元,同比增长33.97%。截止今年上半年,公司在全国37个城市总计管理建筑面积达25.4百万平方米,项目数为124个,其中以住宅项目为主,包括101个住宅项目和23个非住宅项目。收入占比方面,住宅收入占比从2015年的36.5%升高至2018年的53.4%。

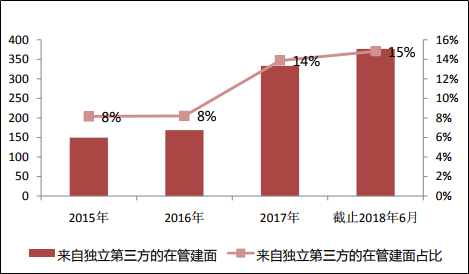

虽然能够得到母公司佳兆业地产的支持,但佳兆业物业依然保持主动向外的态度。自2015年以来,佳兆业物业来自第三方的在管面积持续增加,且占比也持续提升,到18年6月底第三方在管建面占比已达15%。而随着上市的完成,未来企业的业务将进一步向外延伸。

上半年净利大幅下滑 增值服务占比远超同行

公司2018年上半年整体毛利率为34.16%,净利润率为5.58%,净利润率指标处在上市物业管理公司(含拟上市)的最后一位。公司2017年的净利润率为10.7%,排在前列,2015年、2016年也排在前列。公司净利润从2015年的0.58亿元增长到2017年的0.71亿元,2018年上半年为0.23,同比下滑-47.1%。

造成公司净利润下滑的原因有3点:1.公司今年开启港股上市工作所产生的的费用约1800万元;2.上市所产生的费用不能自所得税扣减;3.就应交税的暂时差额确认的递延税项达2200万元。这些影响都是短期的,预计2019年公司的净利润率水平将回到正常水平。

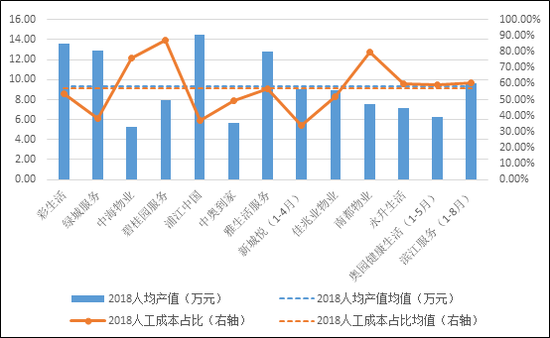

佳兆业物业近两年的人工成本占比呈现略微下降的趋势,从2015年的56%逐步下降至2018年上半年的52%,公司人均产值及人均成本占比均处在上市物业管理公司平均水平附近,如下图所示。

佳兆业物业背靠佳兆业地产,项目来源较为确定,而来自第三方的项目营收占比今年也是逐渐走高,从2015年的11%上升至2018年上半年的23.5%。公司近几年来储备项目也较为充足,2015、2016、2017、2018H已订立合约的储备项目面积分别为3.57、4.58、5.67、5百万平方米。但作为物业公司所依赖的地产公司,佳兆业的目前土地储备并不是很充足,克而瑞数据显示,2018年上半年公司土地储备建筑面积为20.4百万平方米。而中海物业、碧桂园服务、永升生活、新城悦、雅生活等背靠的地产公司所拥有的土地储备面积明显更为充足。

多元化思路清晰 但任重道远

值得注意的是,此轮房企旗下物业公司的上市更是为了进一步寻求在原有业务上的创新与突破。业务的升级与革新,一方面体现在管理物业类型的多元化,如在传统的住宅业务外,还将物业管理服务延伸至多样的非住宅业务,如产业园、商业物业等。

以佳兆业物业为例,目前佳兆业物业除住宅物业外,非住宅物业管理服务已延伸至商用物业、写字楼、表演场地和体育馆、政府建筑物、公共设施及工业园等。佳兆业物业表示未来将继续拓展非住宅业务规模,如为表演场地和体育馆、度假物业、农业园区、工业园、科学园、教育机构以及政府和公共设施等提供物业管理服务。物管公司通过拓展不同类型的物业管理组合,将更有效分散收益来源,从而达到业绩的持续增长。

立足住宅物业管理,佳兆业物业拥抱智能物业拓展新型业态,相继推出“小区管家” “K生活”和“K服务”移动应用程序,提供一站式服务,目前K生活上的用户已有60万人。

在上市融资的背后,依然是佳兆业物业试图通过并购的方式提升自身在多元化发展的以及提供更多、更好、毛利率更高的服务而做出的尝试。

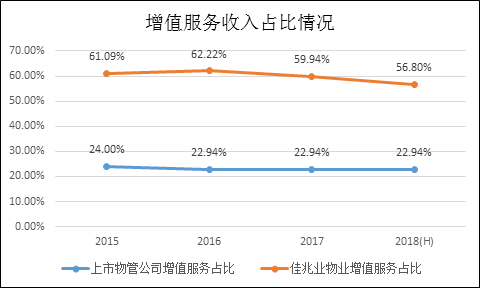

随着这一轮房地产销售热潮的平息,中国将逐渐迈入存量房时代,而作为物业管理公司的主要收入来源的基础物业管理费收入在后续物业管理过程中的提价是相对困难的,与此同时物业公司又将面临人力成本的上升。在新增管理面积不再大幅增长的未来,物管公司的毛利率下滑是大概率事件,而在这一过程中,增值服务的毛利率及收入占比是否能崛起,是一个物业管理公司是否具备长期竞争力的试金石。

相关阅读

- 科创板已经鲜有涨停 涨停板战法终将退出历史舞台2020-05-25

- 投研老将的"赚钱经":把握确定性机会 寻找转型红利2020-05-25

- “头盔热”引发概念股大涨 有外贸加工厂从口罩转战头盔生产2020-05-25

- 治理股东股权乱象 银保监会研究制定大股东行为监管指引2020-05-25

- 薇娅概念股一天招来18家机构 交易所关注是否炒作股价2020-05-22

- 漂亮50部分涨幅已经"透支" 好票连续三年下降2020-05-22

猜你喜欢