|

在专业投资人看来,普通投资者还有第三种选择,即“两头下注”。普通投资者难以准确判断产业变革何时出现、出现的方向、持续时间等,最好的办法是模糊处理,即在“主动”和“被动”的两头同时下注

◎记者 陈玥

今年以来,主动权益型基金整体跑输被动指数基金。不仅如此,统计数据显示,近3年来,主动权益型基金相对宽基指数基金的超额收益从2020年的30%以上一路下行,直至2023年全面转负。

如果这种趋势是短期的,那么拐点在哪里?如果这种趋势是长期的,投资者又该何去何从?是选择主动式基金还是被动式基金,成为一道摆在投资者面前的难题。

主动权益型基金跑输被动宽基指数

东方财富(20.780, 0.15, 0.73%)Choice统计数据显示,截至2月24日,今年以来全市场普通股票型基金平均回报为4.64%,偏股混合型基金平均回报为3.79%。与此同时,沪深300指数(4056.2302, 12.39, 0.31%)上涨了4.89%、中证500指数上涨了8.12%、中证800指数(4438.0664, 15.29, 0.35%)上涨了5.71%。这意味着,被动宽基指数基金的投资回报整体跑赢主动权益型基金。

拉长时间来看,这种现象去年就已露出端倪。

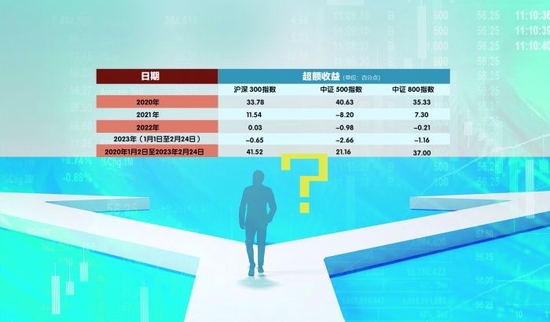

汇成基金研究中心统计数据显示,2022年中证主动式股票型基金指数相对沪深300指数、中证500指数、中证800指数的超额收益分别是0.03个百分点、-0.98个百分点和-0.21个百分点,而这一数据在2020年高达33.78个百分点、40.63个百分点和35.33个百分点。

主动权益型基金相比被动指数基金到底有没有超额收益?对此,业内人士给予肯定的答案。北京某大型基金公司指数投资总监向上海证券报记者分享了一组数据。数据显示,主动权益型基金与被动指数基金的年度胜率相当,长期来看主动权益型基金的收益率更高。

“如果用偏股混合型基金指数代表主动式股票型基金平均收益与沪深300指数进行比较,在2005年至2021年的17年间,主动权益型基金累计取得了11.67倍的收益,而同期沪深300指数累计取得了5.55倍的收益。按年份看,主动权益型基金的年胜率是52%。2019年至2021年,主动权益型基金连续3年跑赢沪深300指数,算术平均年超额收益是23个百分点,这是前所未有的。”该投资总监表示。

但另一方面,经过十几年的不懈努力,被动基金经历了由简单复制到主动增强的阶段。以创成长指数为例,自2019年7月15日上市至2021年末累计收益178%,同期创业板指数(2421.777, 11.98, 0.50%)涨幅119%,偏股混合型基金指数涨幅96%,远远跑赢被动指数基金及主动权益型基金平均收益水平。

中证指数有限公司统计显示,参考海外市场经验,主动权益型基金难以战胜市场宽基指数。虽然不同的制度环境及投资理念使得境内外指数产品在结构上存在差异,境内主动权益型基金相对宽基指数基金短期内仍具一定胜率,但主动权益型基金的胜率正随着投资期限延长而逐步降低。

当押注式投资遭遇极致轮动

对于今年以来主动权益型基金跑输被动宽基指数基金的原因,业内说法不一。

有人将原因归结于轮动行情的极致演绎。兴业证券(6.380, 0.05, 0.79%)研报认为,今年以来市场演绎震荡修复行情,但由于缺乏趋势性主线,各类风格与行业轮番表现。各类指标统计显示,当前行业轮动的强度达到了2012年以来的最高水平,与极致轮动相对应的则是景气投资的失效以及景气预期的有效性大幅增强。

有业内人士表示,过去3年,新能源车、光伏、军工等结构性行情此起彼伏,基金新产品愈加细分,基金经理在管理中也以“行业集中、个股集中”为主。这种押注风口的投资方式在过去3年中阶段性跑赢市场,某种程度上加剧了主动权益型基金业绩的分化。

东方财富Choice统计数据显示,截至2023年2月24日,近3年普通股票型基金平均回报为29.14%,偏股混合型基金平均回报为20.42%,首尾业绩分别相差211个百分点和218个百分点。以新能源为主要投资方向的大成新锐产业混合、前海开源公用事业近3年回报均在160%以上,排名随后的工银生态环境股票、万家汽车新趋势混合、国投瑞银新能源混合回报也在100%以上。与之相对应的是,不少押错方向的主动权益型基金是负收益。

值得注意的是,当押注行业的集体性现象遇上极致的行业轮动,绝大多数超额收益在轮动中被损耗,使得主动权益型基金的收益较为平庸。

“一个板块今天涨明天就跌,跌几天把涨幅都消磨完了又涨一天,如此循环往复。”某管理规模超过百亿元的基金经理告诉记者,他的组合并没有押注单一行业,而是分散布局于新能源、半导体等三四个行业,但板块轮动太快,难以积累收益。他感慨道:“也不敢轻易调仓,只能进一步下沉,通过弹性较好、有预期差的小股票来逐步积累正收益。”

投资者的第三种选择

相比上一年,2023年市场机会明显增多,投资者到底应更“主动”还是更“被动”?这成为摆在投资者面前的一道难题。在专业投资人看来,投资者还有第三种选择,即“两头下注”。

“从产业发展的生命周期角度看,主动基金和被动基金在产业的不同发展阶段存在不同的投资机会。新兴产业发展大致遵循以下三个阶段:第一阶段,产业出现变革,主动权益型基金的基金经理率先发现产业变革的机会;第二阶段,相关板块逐渐走出趋势性上涨行情,动量因子的量化模型会捕捉到这种趋势并进一步增强;第三阶段,产业发展趋势明朗化并被大众认知,被动基金的优势显现。”华夏基金数量投资部总监荣膺告诉记者。

荣膺认为,普通投资者难以准确判断产业变革何时出现、出现的方向、持续时间等,最好的办法是模糊处理,即在“主动”和“被动”的两头同时下注。

“从市场牛熊周期的角度看,宽基指数、窄基指数和主动型股基的性价比优势交替出现。被动指数基金的一大优势是熊市尾声抄底的最佳工具。熊市尾声,市场系统性的低估值和未来的赢率得到确认,但接下来领涨的行业并不清晰,届时被动宽基指数基金的确定性优于主动型股基。而随着行情的演绎,投资主线逐渐清晰,适合集中而不是分散均衡。此时行业窄基指数、风格指数或者具备超额收益能力的主动型股基的性价比超过宽基指数。当市场进入磨顶及下跌阶段,市场风险逐步加大,此时应再度分散投资,宽基指数的性价比再度提升。”荣膺解读道。

- “主动”还是“被动”? 极致轮动中基民的两难抉择2023-02-28

- 监管点名“伪市值管理” 上市公司须树立正确观念2023-02-27

- A股“阳春3月”如何布局? 六大机构推荐这些主线2023-02-27

- 全面注册制首日16家企业主板IPO获受理 募资规模合计超204亿中信证券保荐5家2023-02-22

- 业内人士:A股风险偏好在未来2、3个月抬升 全年市场呈现“N”型走势2023-02-22

- 打造“股债双轮驱动”服务格局 上交所引“活水”精准滴灌科创领域2023-02-21

- 最新推荐

- TOP+

- 1全面注册制开启资本市场高质量发展新征程

- 2全面注册制下“有进有出、优胜劣汰”机制将更深化

- 3北交所制度“组合拳” 助力提升市场流动性和吸引力

- 4科创板开启做市交易 资本市场改革“试验田”再创新

- 5上市公司提质在行动 助推经济高质量发展

- 6“提质行动”推动上市公司质量明显提升 新一轮计划渐行渐近

- 7易会满:全面实行股票发行注册制 促进资源优化配置

- 8上市公司满百家,创新属性明显——北交所加速成长

- 9上交所ESG债券品类不断丰富 全方位支持经济社会绿色发展

- 1弃购5000万!1130万人抢购的肉签竟被弃购,发生了什么?机构全都看好,会后悔吗?

- 216万股民无眠 中天科技突然“暴雷” 交易所闪电出手 股价意念跌停?网友:“妥妥的一个大雷!快逃”

- 3市场监管总局发布行政处罚决定书:扬子江药业被罚7.64亿元

- 42天4家上市公司老板、老总被查或被拘 15万股民受连累

- 5股价涨逾4倍股东套现约60亿 石头科技销售费用率大增还能疯多久

- 6缘起11宗自动驾驶车祸,美国76.5万辆特斯拉被安全调查,股价跌超4%

- 7央行、银保监会约谈恒大集团,说了这些话!恒大系股价重挫,后续或有更多动作

- 8A股分红榜:神华累计派息超总市值 爱美客腰斩后高分红补偿谁?

- 91.9亿股民注意了!股票账户不要随便借,首例处罚来了:违规出借,账户主人被罚5万

- “主动”还是“被动”? 极致轮动中基民的两难抉择

- 监管点名“伪市值管理” 上市公司须树立正确观念

- A股“阳春3月”如何布局? 六大机构推荐这些主线

- 全面注册制首日16家企业主板IPO获受理 募资规模合计超204亿中信证券保荐5家

- 业内人士:A股风险偏好在未来2、3个月抬升 全年市场呈现“N”型走势

- 打造“股债双轮驱动”服务格局 上交所引“活水”精准滴灌科创领域

- 资本市场“含科量”持续提升 科技和资本深度融合“加速跑”

- 全面注册制改革正式实施 加大违法违规惩戒力度 压实中介机构责任

- 利空突袭!2倍大牛股突发减持公告,560亿龙头也"撇清"!欧盟还将出台"限制"法案,最火概念要熄火?

- A股喜迎全面注册制 风格也悄然变化!300只基金“抢跑”?七大公募火线解读