1、在11月下旬开始的多篇报告和路演中我们提到,年度配置方向的胜负手,包括:【新能源车】、【PCB】、【光伏】、【面板】、【传媒】、【竣工链条】。目前来看,逻辑正在逐步兑现,这其中大部分板块在年末年初都有明显上涨。

2、但是当前大家担心的是,这其中很多板块,包括消费电子在内,经过轮番上阵以后,从估值和涨幅来看,已经过渡消耗了不少的预期。那么春季躁动过后,2020年是否可能面临压力?本篇策略报告,我们主要从几个方面对此进行展开:

(1)中短期持股(一年维度)决定股票超额收益的是什么?

(2)为什么对于长期持股估值是非常重要的指标,而短期持股几乎没有正面贡献?

(3)对于科技股,当前应当重点关注的问题是什么?

(4)实证检验:天风策略ROE选股模型如何验证上述问题?

1. 中短期持股(一年维度)决定股票超额收益的是什么?

中短期投资很大程度上是景气度投资,中短期的涨跌幅取决于景气度的变化,即盈利水平及盈利趋势。我们在2020年度策略报告《敬畏趋势——论“少部分公司”牛市推动力的切换》中对此,也有详细的分析。

具体做法:

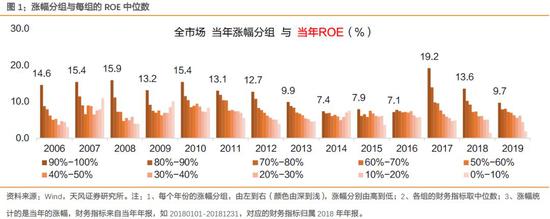

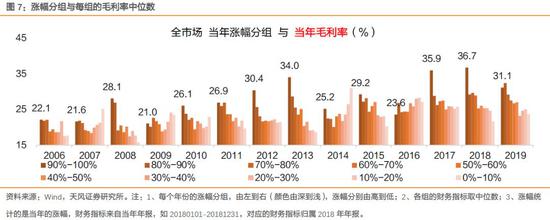

1)将个股年度涨幅分为10组:“90%-100%”代表涨幅最高的分组,“0%-10%”代表涨幅最低的分组;

2)统计每组成份股当年的财务指标的中位数;

3)每个年份的涨幅分组,由左到右(颜色由深到浅),涨幅分别由高到低;

4)涨幅统计的是当年的涨幅,财务指标来自当年年报,如20180101-20181231,对应的财务指标归属2018年年报。

历史统计数据显示了一个一般性规律:中短期涨幅大小与盈利水平/盈利变化幅度的高低,呈现出线性正相关关系。表现这种关系的财务指标主要有四组:ROE和ROE变化率、净利润增速和净利润增速变化率、营收增速和营收增速变化率、毛利率的变化率。

第一,ROE变化率,与涨幅高低,在每一年均体现出正相关性。ROE的绝对水平,与涨幅高低的正相关性在某些年份会失效,比如2014年。对市场中短期(1年)涨幅的指导作用,ROE变化率(即边际变化,一阶拐点)强于ROE的绝对水平。

第二,扣非增速变化率,与涨幅高低,在每一年均体现出正相关性,即涨幅越大的分组,其当年扣非增速提升幅度也越大。

第三,毛利率的绝对水平,与涨幅高低的正相关性在某些年份会失效,比如09、14、16年。但毛利率的变化率与涨幅的正相关性在所有年份都成立,即涨幅越大的分组,其当年毛利率提升幅度也越大。同样的规律还表现在营收增速与营收增速变化率这组指标上。

总结:

1)中短期涨幅大小,与盈利水平的高低或盈利边际变化幅度,均有明显正相关性;

2)盈利边际变化(盈利趋势)对涨跌表现的指导意义强于盈利的绝对水平;

3)另外,中短期涨跌与估值高低关系不大,特别在成长股高增长或加速增长阶段,盈利的趋势性最重要,估值反而是次要因素。

2.为什么对于长期持股估值是非常重要的指标,而短期持股几乎没有正面贡献?

估值指标方面,不管是PE还是PB分位数,其指标大小与各组涨幅的高低,没有明显的关系。估值与涨幅,在有些年份表现出正相关性(涨幅大的估值高),如10、15年;有些年份表现出负相关性(涨幅小的估值低),如17、18年;在更多的年份,估值与涨幅表现出的规律并不明显。

估值与涨幅的关系,事实上不仅在全市场表现出上述的规律,在具体的行业内部也是如此。这里以体量较大的电子和医药为例,涨幅的大小与估值的高低未有明确关系,这说明:若只按低估值的逻辑进行选股,则在中短期(1年)之内获得的投资收益可能并不理想。中短期涨跌更大程度上取决于盈利水平及盈利的边际变化。

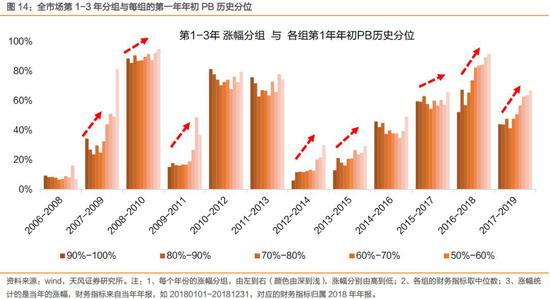

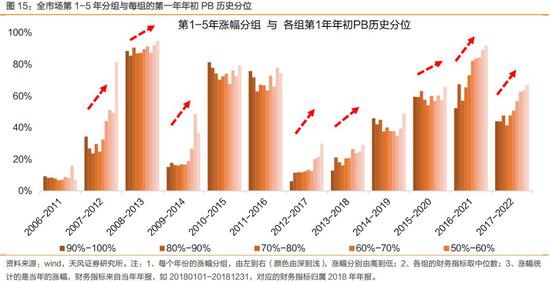

在下边图表中,我们分别统计三个时间段涨幅与估值的关系:第1年、第1-3年、第1-5年的涨幅分组(10组),与各组第1年初PB历史分位数的关系。

有以下几点结论:

1.如前文所述,短周期(1年)的涨幅与估值关系最不明显,有时正向、有时反向,有时不相关,这说明:短周期不能以估值作为单一指标来选股。

2.长周期,3年涨幅或5年的涨幅与期初估值的关系表现为两种情况:一是涨幅高的估值低,二是涨幅与估值关系不确定。但基本不会出现长期涨幅高的分组,其估值也高的情况,这说明:低估值对长期收益率的影响较明显,长期择股应将估值作为重要的考虑指标。

上文中,我们用历史统计数据阐述了一个一般性规律:即中短期(1年)涨幅大小与估值关系不大,主要取决于盈利的高低和盈利的边际变化。那么,如何理解市场的这种规律表现?

这里,我们从两个角度进行解释:

一是当一家公司快速增长或加速增长时,未来的盈利预期通常会随之上修,进而估值得到扩张。估值的提升或收缩,本质上是对未来盈利预期的调整,若预期盈利向上,则估值扩张;若预期盈利向下,则估值收缩。当一家公司盈利增速较高或加速增长时,市场对该公司未来的盈利预期也会随之上修,表现为估值的扩张(盈利估值双击),此时估值通常都较高,因此,估值并不能作为中短期的买卖依据。

二是处于高增长阶段的成长股,理论上也可拥有较高的估值。这点我们可以从三阶段增长模型推导分析。

因此,在成长股高增长阶段,特别是加速增长阶段,盈利的趋势性最重要,估值反而是次要因素。

2.1. 在景气度趋势改善的过程中,盈利大概率是不断超预期的

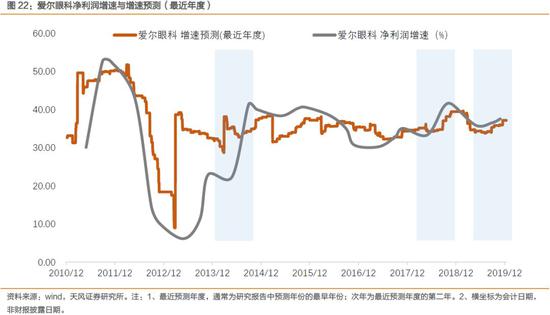

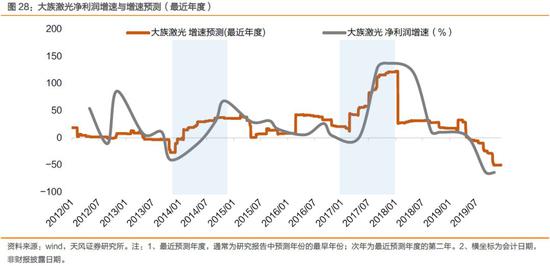

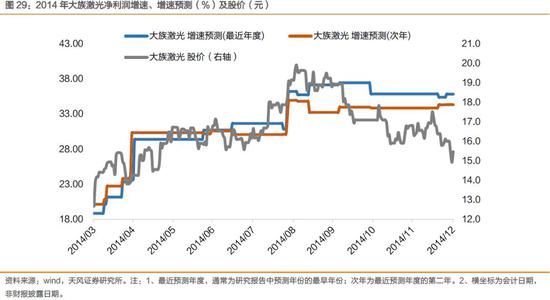

当一家公司快速增长或加速增长时,未来的盈利预期通常会随之上修,进而估值得到扩张。对于这一点的判断,我们可从具体个股的表现进一步得到验证:在其增速向上的阶段,通常也伴随着盈利预期的上调,以及股价的上涨。而股价下跌的拐点,也对应盈利趋势的拐点。

立讯精密(39.790, 0.06, 0.15%):盈利预测伴随盈利趋势性改善而不断上调的过程,股价下跌的拐点对应的是盈利趋势的拐点。

海天味业(107.630, -0.33, -0.31%):盈利预测伴随盈利趋势性改善而不断上调的过程,股价下跌的拐点对应的是盈利趋势的拐点。

爱尔眼科(40.880, -0.88, -2.11%):盈利预测伴随盈利趋势性改善而不断上调的过程,股价下跌的拐点对应的是盈利趋势的拐点。

隆基股份(28.380, -0.20, -0.70%):盈利预测伴随盈利趋势性改善而不断上调的过程,股价下跌的拐点对应的是盈利趋势的拐点。

大族激光(42.320, -0.37, -0.87%):盈利预测伴随盈利趋势性改善而不断上调的过程,股价下跌的拐点对应的是盈利趋势的拐点。

生益科技(23.430, 0.33, 1.43%):盈利预测伴随盈利趋势性改善而不断上调的过程,股价下跌的拐点对应的是盈利趋势的拐点。

亿纬锂能(54.430, 0.58, 1.08%):盈利预测伴随盈利趋势性改善而不断上调的过程,股价下跌的拐点对应的是盈利趋势的拐点。

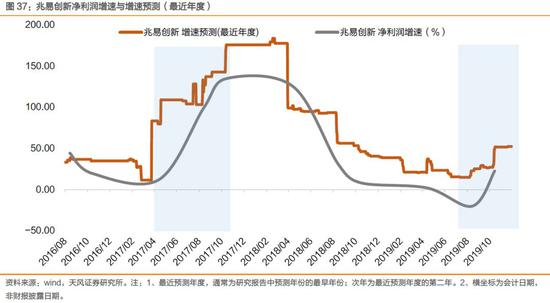

兆易创新(242.000, -3.00, -1.22%):盈利预测伴随盈利趋势性改善而不断上调的过程,股价下跌的拐点对应的是盈利趋势的拐点。

2.2. 什么类型和阶段的公司,可以给更高的估值?

有两类个股可以给高估值:

第一类:ROE高且长期稳定,这一类以消费股为主。下表第一类标的以贵州茅台(1124.430, 11.93, 1.07%)及海天味业为例。

第二类:处于高速增长阶段,且未来ROE预期也较高的成长股。但需注意的是,成长股一旦过了高增长阶,进入成熟阶段,其估值也是要随之下行。在本案例中,第4年该公司的估值由第1年的69.7倍下降26.7倍,第11年估值进一步下降到20.5。但若未来ROE不能上台阶,则当前估值为33.1倍。

3. 对于科技股,当前应当重点关注的问题是什么?

结合本篇报告前两部分内容的讨论,当前时点,对于2020年的科技股,从超额收益的角度来说,我们关注的焦点应当是景气度趋势能否延续,而非当前股票的估值和涨幅。

景气度的趋势背后是产业的趋势:

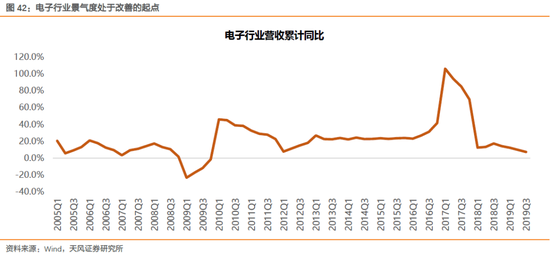

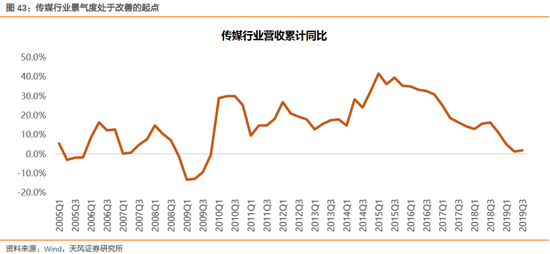

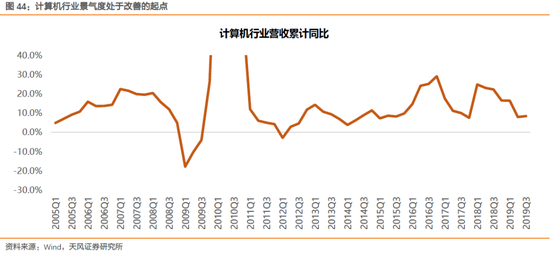

一方面,相对业绩趋势决定了大类板块股价超额收益的方向,2019年是创业板业绩趋势相对沪深300占优的拐点,换句话说,科技类板块(包括电子、计算机、传媒、通信)的业绩趋势都是初见曙光,背后是产业周期的崛起。

另一方面:2019年是5G产业周期的元年,5G基站刚刚开始建设,第一款5G手机发布,VRAR眼镜初步试水,进入2020年,5G基站进入大规模建设期,大众款的5G手机会陆续发布,同时在硬件成熟后,TOC的应用端(云游戏、VRAR游戏)也会率先爆发,更长期来看,作为生命线的5G基础设施成熟后,TOB的应用端,例如大数据、工业互联网、物联网、人工智能、自动驾驶等也会逐步落地。5G产业周期的变革,涉及的领域和延续的时间可能远比3G、4G要更加超出预期。

4. 实证检验:天风策略ROE选股模型如何验证上述问题?

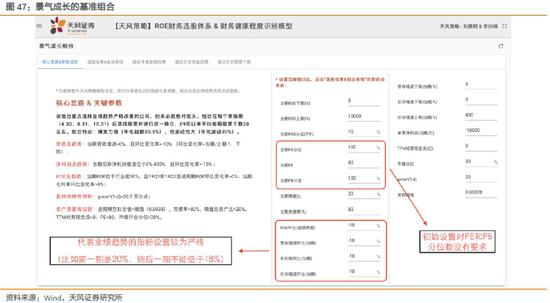

最后,我们用【天风策略ROE选股模型】(具体网址:tf-strategy.com,登录密码欢迎联系我们,或联系对口销售)中的景气成长组合来验证报告前三部分中的逻辑和结论。

在我们设定的景气成长的基准组合中,核心变量是代表业绩趋势的ROE环比、营收环比、毛利率环比、扣非利润增长环比。

估值角度,我们首先对PE和PB的历史分位数设置为100%,代表对估值的历史分位数没有任何要求。

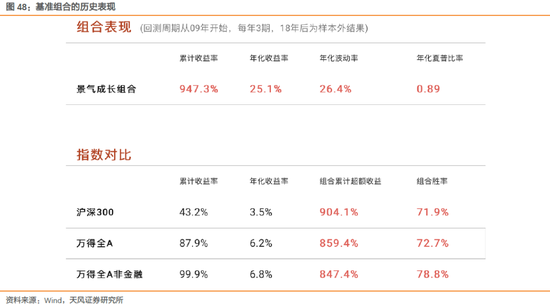

下面两张图分别显示了组合的核心指标,以及组合09年开始,回测的结果:

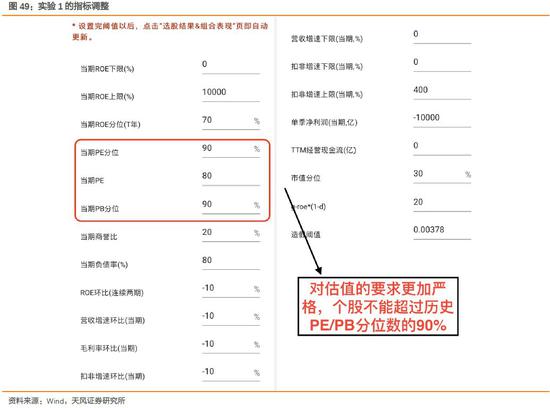

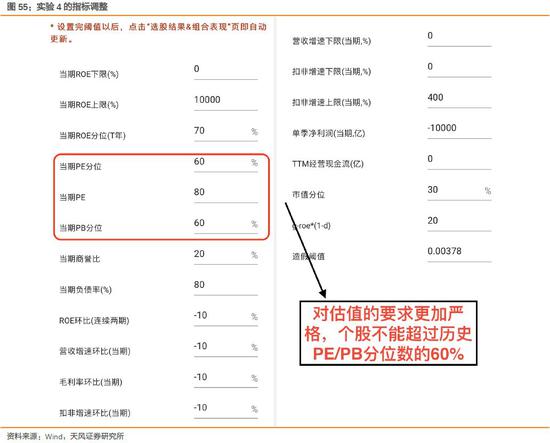

在下面几步的实证检验中,我们将保持代表景气度趋势的指标不变,同时不断加强对于估值分位数的要求,即提出相对自身时间序列,估值分位数较高的公司。

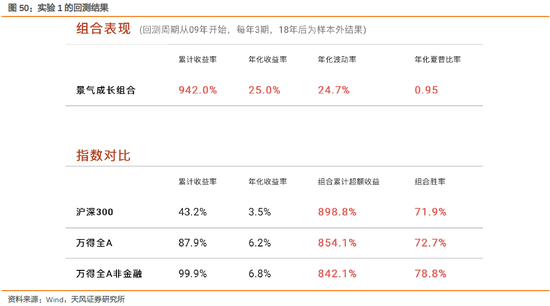

(1)实验一:PE和PB分位数估值小于90%

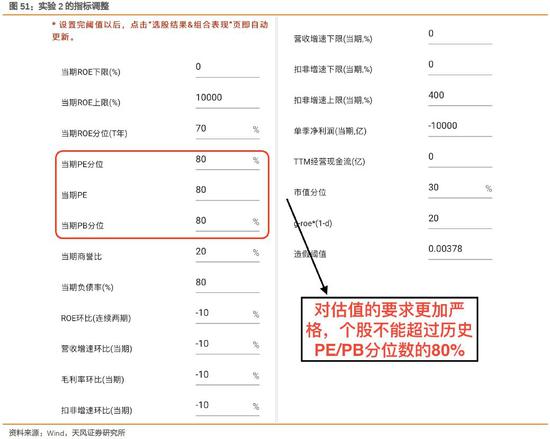

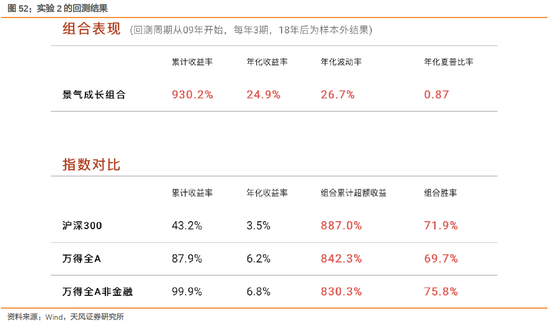

(2)实验二:PE和PB分位数估值小于80%

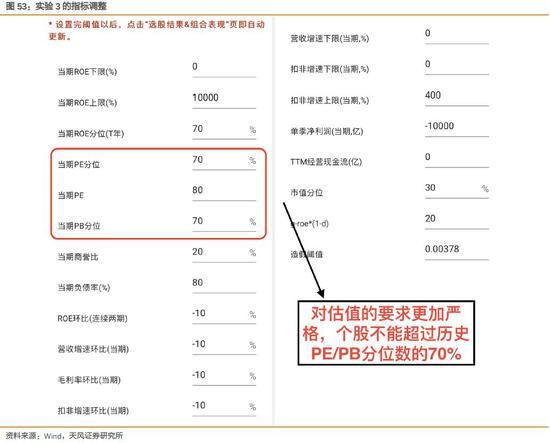

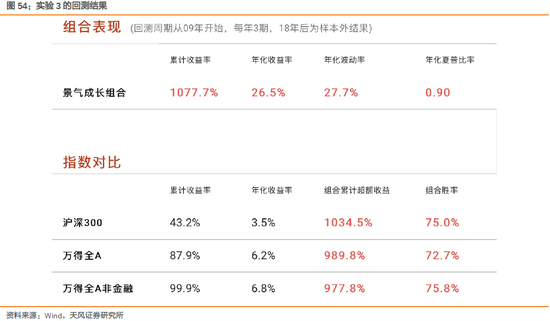

(3)实验三:PE和PB分位数估值小于70%

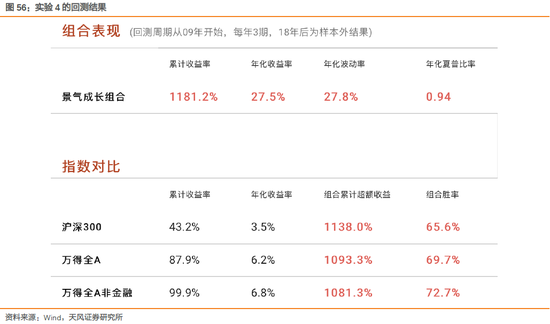

(4)实验四:PE和PB分位数估值小于60%

实验结论:在保持景气度趋势指标不变的情况下,通过不断降低对估值水平的容忍度,从选股模型的回测结果来看,整个组合的超额收益、波动率、夏普比率并没有出现显著改善,反而很多时候降低了组合跑赢的概率。

- 科创板已经鲜有涨停 涨停板战法终将退出历史舞台2020-05-25

- 投研老将的"赚钱经":把握确定性机会 寻找转型红利2020-05-25

- “头盔热”引发概念股大涨 有外贸加工厂从口罩转战头盔生产2020-05-25

- 治理股东股权乱象 银保监会研究制定大股东行为监管指引2020-05-25

- 薇娅概念股一天招来18家机构 交易所关注是否炒作股价2020-05-22

- 漂亮50部分涨幅已经"透支" 好票连续三年下降2020-05-22