5月27日,泰晶转债正式摘牌,作为沪市本轮可转债行情涨幅最高的品种,泰晶转债价格一度站上400元大关,“妖债”之王名不虚传。

与此同时,暂停了逾一个月的可转债打新终于重启;今天,福莱转债、火炬转债同时启动网上申购。

在“妖债”落幕、打新重启之前,可转债市场可谓刚刚经历了“至暗时刻”,连续11个交易日累计大跌超5%。

展望后市,不少分析师又开始提示可转债投资机会;那么拉长时间看,今天这个“关键日”会是可转债市场否极泰来的转折点吗?

01

可转债打新重启

暂停了逾一个月的可转债打新终于重启。资料显示,今日福莱转债和火炬转债同时启动网上申购,同时明天蓝帆转债也将启动网上申购。

往前看,历史上可转债打新从未暂停如此之久。

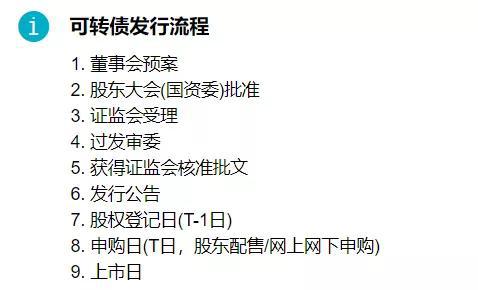

因为,可转债发行从发布预案到上市完成,中间要经历董事会预案、股东大会批准、证监会受理、发审委通过、证监会核审批文、发行公告等多个流程;一般情况下,可转债发行前后共需耗时约6-10个月。

事实上,在可转债打新暂停的这一个多月时间里,上市公司可转债发行相关工作仍在有序推进,期间有13家公司的可转债发行获得证监会核准。

02

“妖债”之王落幕

与可转债打新重启“巧合”的是,今天正好是“妖债”泰晶转债摘牌的日子。

3月18日、19日,原本寂寂无名的泰晶转债突然连续暴涨,18日最高上涨80%,收盘大涨65.28%;次日该券再度大涨38%,最高涨至420元。

随后两天,泰晶转债快速回落至正常价格,但“树欲静而风不止”,泰晶转债很快又开启了二次暴涨,且之后在高位徘徊多日。

至此,泰晶转债正式“封妖”。

然而,“妖债”兴风作浪总有时。5月6日晚间,泰晶科技(22.400, -0.40, -1.75%)“突然”发布关于提前赎回泰晶转债的提示性公告;次日起,泰晶转债便开启了持续大跌之路。

5月12日,公司再发公告确定泰晶转债的赎回日期(5月26日),截至昨日,短短11个交易日里,该券累计跌幅达65%。

然而即便价格大跌,泰晶转债最后收盘转股价仍基本和正股价一致,可想而知,该券此前被恶炒时溢价率有多高。

03

转债迎来“至暗时刻”

实际上,泰晶转债第一次被爆炒时,沪深交易所就及时出面发布了针对可转债交易的最新监管措施。

彼时,上交所公告称,将可转债交易情况纳入重点监控,对影响市场正常交易秩序、误导投资者交易决策的异常交易行为及时实施自律监管。

深交所也表示,对涨跌幅和换手率异常的“新天转债(175.501, -0.50, -0.28%)”“横河转债(325.000, 11.50, 3.67%)”“模塑转债(222.900, -8.20, -3.55%)”持续进行重点监控,并及时采取监管措施。

然而,相关监管措施似乎并未震慑到炒作资金,随着泰晶转债二次暴涨,可转债也愈发火热,一度成为市场关注焦点。

但随着泰晶转债于本月初摁下“核按钮”(提前赎回),游资炒作之风才开始有所收敛。

据光大证券(10.790, -0.12, -1.10%)统计,截至5月26日,存量可转债的转股溢价率中位数已降至23.56%,较4月30日(30.85%)下降7.29个百分点,历史分位数为59.60%。

此外,正如上文所言,由于期间也没有可转债打新,导致市场缺乏赚钱效应和增量资金。

在多重因素叠加影响下,转债市场自5月11日起迎来了11连跌,区间最高跌幅达5.16%,堪称是转债市场的“至暗时刻”。

▼ 附图:中证转债(0.0000, 0.00, 0.00%)指数日K线

04

可转债基金业绩滑铁卢

存量可转债转股溢价率回落和打新暂停不但拖累了指数表现,也让可转债基金业绩遭遇了滑铁卢。

具体来说,截至5月26日,以3月23日(沪深交易所发布最新监管措施)为起点, 66只可转债基金期间平均净值下跌了2.6%;以4月24日(可转债打新暂停)为起点,这些基金期间平均跌幅则达到了3.21%。

而年初以来,这66只可转债基金净值平均跌幅不到1.8%;也就是说,4月底以来的这段时间,也是可转债基金业绩大滑坡的“至暗时刻”。

▼ 附图:4月24日以来业绩跌超3.5%的可转债基金

05

何时迎否极泰来?

在“妖债”落幕,可转债打新重启之际,近两日,中证转债指数走势也呈现出了一些触底回升之态,那么这会是可转债否极泰来的转折点吗?

光大证券在6月份可转债投资策略报告中指出,分类别来看,偏债型和平衡型可转债的估值水平已经低于历史中位数,可转债估值水平短期继续大幅下行的可能性并不大。对此其给出了3条理由,分别为:

1)当前纯债的利率偏低,权益市场大幅向下调整的可能性较小,投资可转债是固收类账户提升收益率的重要途经。

2)当前可转债估值水平已经与历史中位数差异不大。

3)根据往年经验,1至4月是可转债发行高峰,5月份之后可转债发行将放缓。

该机构同时指出,未来一段时间适合进攻的转债标的,对应正股主要来自4个方向,分别为:

1)作为调控重点的新旧基建;2)医药生物、食品饮料等必需消费;3)科技板块的龙头公司,特别是与在线办公、无接触经济相关的领域;4)受益于政策环境改善的券商。

渤海证券在可转债周报中指出,由于两会并未明确经济增长目标,着重着眼于就业问题和经济结构,所以可转债投资方向仍应重点关注经济基本面。

其进一步解释称,需要在降低风险偏好的前提下,关注基本面良好的个券,对于估值过高的个券应及时兑现盈利;行业层面依旧关注民生消费类、新基建以及设备类。

此外兴业证券(5.630, -0.09, -1.57%)指出,转债近期是“无差别调整”,流动性波动也不大,还需从正股身上找原因;转债面临的阶段性风险正从高估值向正股波动切换。

兴业证券在研报中还对转债底线做了一个推演:

1)相比去年11月末行情启动时,转债调整空间不大;

2)但如果预期进一步恶化,继续杀估值下跌并不是没有可能的,也就是说这是一个动态调整过程。2019年4月中下旬至6月初转债连续的估值调整值得重视。当前情况下,仍需要堤防不确定性可能孕育“黑天鹅”;

3)历史经验显示机构投资者占比较高的转债市场会更快走完调整进程,彼时的信号将是优质配置时点。

- 两企业精选层首审过会 A股公司争抢分拆上市“新赛道”2020-06-11

- 疯狂精选层:7天4次过会审核 赶超科创板赛跑创业板2020-06-11

- “活水”正源源而来 多因素共振强化A股“磁铁效应”2020-06-11

- 房多多暴涨12倍后大跳水 A股“涨跌停”还敢取消吗?2020-06-11

- 上市公司宜居安思危 不要等到股价跌破2元再头疼不已2020-06-11

- 不做假账让投资有安全感 放水养鱼令投资者有获得感2020-06-10