近年来,我国持续开展资本市场全面深化改革,并购重组作为资本市场的重要组成部分,相关政策频出,分拆上市、再融资、简化信息披露、借壳上市造假纳入欺诈发行等新政的出台,不断提高并购重组效率,速度与力度空前。

2020年,我国并购重组市场发生的并购总额再创历史新高。Wind数据显示,2020年中国并购事件数量为10671个,并购发生总额为85244.62亿元,较2019年并购总额43366.34亿元同比增长了96.57%,其中信息技术、金融、医疗保健、可选消费和工业等行业发生并购重组事件金额居于前五。

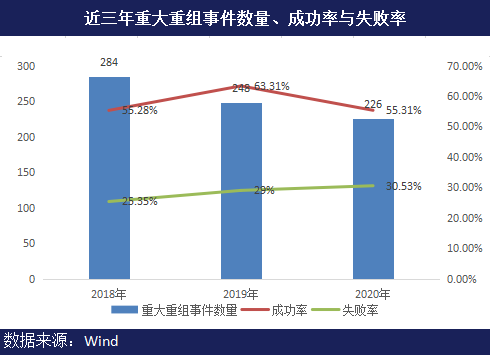

并购重组发挥着资源整合、优化过剩产能、僵尸企业出清等重大作用,资本市场日渐成为并购重组的主渠道、存量盘活的主战场。根据Wind数据显示,在A股市场上,以最新公告日期来看,2020年共有226起上市公司发起的重大并购重组事件,较2019年减少了22起;其中,2020年上市公司已经成功完成并购重组的有125起,成功率为55.31%;并购重组失败事件69起,失败率为30.53%;其余上市公司的并购重组事件则处在推进过程中。

随着监管政策的推进和改革深化,自重组新规坚实落地、注册制稳步推行以来,A股市场上市公司重大并购重组事件数量受到抑制,成功率出现一定程度的微降。但监管趋严有助于提升并购重组的质量,作为资本市场重要的资源配置手段,成功的并购重组不仅为上市公司带来资本市场红利,也进一步优化了上市公司业务布局,推动上市公司高质量发展,实现业绩稳健增长。数据显示,在2020年完成并购重组(包括竞买方与出让方)并已经披露2020年年报的75家上市企业中,67%的上市公司营业收入出现正增长,最大增长率(*ST盈方(2.250, 0.00, 0.00%)(维权))高达16849.85%。

1

重组新规提质并购重组市场

自2020年3月证监会对重组新规、《上市公司收购管理办法》和相关配套规则进行集中修改以来,距今实施已满一年有余。纵观A股2020年一年内完成的125起重大并购重组事件,成功数量较2019年减少了32起,并购重组成功率由2019年的63.31%降至2020年的55.31%;而并购重组失败事件则由2019年的72起,降至2020年的69起,失败率则由2019年的29%升至2020年的30.53%,从这一趋势也可以看出监管的强化。

2020年年初至2020年末,在完成的重大重组事件中,有36起重组事件是为了提高公司效率或完成联合收购而出售资产。除去资产出售方,A股市场共有89起并购重组成功事件,2019年全年则有124起。Wind数据显示,按照已披露的金额计算,2020年,上市公司以竞买方成功实现的并购重组交易总价值为5269.87亿元(部分交易尚未披露交易价值数据),而2019年交易总价值为7691.24亿元。

市场有观点认为,随着监管层对并购重组政策的不断完善与细化,资本市场并购重组的规范性得到显著提升,以高估值、高杠杆、高溢价为特征的“三高”并购交易受到严格抑制。

深交所此前曾表示,要充分发挥并购重组功能作用,提高上市公司质量。重组新规等政策的修订完善与落地实施,也表明监管层在鼓励上市公司并购重组的同时,并购重组也要提质发展,切实保障上市公司质量。

2

传统行业企业并购重组居多

《投资者网》梳理2020年上市公司以竞买方完成的89起并购重组事件发现,主要呈现以下几方面特点:并购重组的形式以发行股票购买资产、协议收购为主;支付方式以股权+现金、现金、股权三种形式为主;借壳上市案例减少,上市公司横向整合居多;工业、材料、消费、公共事业等传统行业并购重组明显增多;单起并购重组交易总额破千亿规模,远超2019年最高并购重组交易总额978.28亿元等;有63%与24%的并购重组事件分别对应的形式是以发行股票购买资产、协议收购。

在2020年已完成的89起并购重组事件中,共有88家上市公司实施并购重组,其中,北清环能(11.630, -0.26, -2.19%)(000803.SZ)在2020年9月与11月先后实现两次重大资产重组,已成功收购十方环能100%股权并配套募资2.9亿元、新城热力93%股权并受托管理北控热力。或是受益于重大资产重组,2020年北清环能由2019年的亏损转为盈利,净利润0.45亿元。

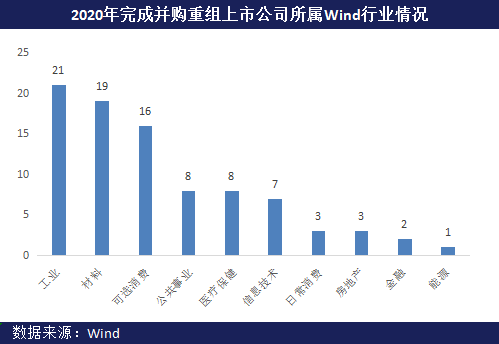

根据Wind所属一级行业划分,在2020年成功完成并购重组的88家上市公司中,所属行业主要是工业(21家)、材料(19家)、可选消费(16家)、公共事业与医疗保健(均为8家)、信息技术(7家)、日常消费与房地产(均为3家)、金融(2家)、能源(1家)。由此来看,传统行业上市公司更愿意实施并购重组;从各家上市公司所选并购重组标的行业情况来看,并购重组也并未出现较大行业跨越。

具体来看,2020年金融行业实施并购重组事件的两家上市公司分别为湘财股份(8.150, -0.09, -1.09%)(600095.SH)、东方能源(4.370, -0.03, -0.68%)(000958.SZ),其中,哈高科定增收购湘财证券99.7273%股权,交易总价值106.08亿元,通过并购重组,湘财股份易主;东方能源定增收购资本控股100%股权;而能源行业唯一一家上市公司主要是指高科石化(24.160, 0.01, 0.04%)(002778.SZ),通过协议收购方式收购了中晟环境70%股权。

在出境并购方面,2020年共有7家上市公司进行出境并购,主要是新奥股份(16.940, 0.14, 0.83%)(600803.SH)收购新奥能源32.81%股权;上海莱士(7.850, -0.17, -2.12%)(002252.SZ)收购GDS 45%股权;炼石航空(7.760, -0.01, -0.13%)(000697.SZ)收购Gardner 100%股权;文灿股份(28.100, -0.08, -0.28%)(603348.SH)收购百炼集团100%股权;梦百合(31.490, -0.18, -0.57%)(603313.SH)收购MOR公司85%股权;昊志机电(11.910, -0.24, -1.98%)(300503.SZ)收购Infranor集团100%股权与Bleu Indim公司100%股权;海尔智家(32.470, 0.08, 0.25%)(600690.SH)私有化收购海尔电器54.32%股权。

3

配套融资企业数量有待提升

从2020年已完成的89起并购重组事件的交易规模来看,招商蛇口(11.880, -0.14, -1.16%)(001979.SZ)以1458.17亿元的交易总价位居并购重组规模排行榜首位。其次分别为中国船舶(16.000, -0.48, -2.91%)(600150.SH)、一汽解放(11.080, -0.12, -1.07%)(000800.SZ)、新奥股份(600803.SH)、天山铝业(10.350, 0.18, 1.77%)(002532.SZ)、东方能源(000958.SZ)、浙富控股(5.470, -0.03, -0.55%)(002266.SZ)、国网英大(6.880, 0.05, 0.73%)(600517.SH)、上海莱士(002252.SZ)、重庆啤酒(139.260, 4.91, 3.65%)(600132.SH)。

2020年,招商蛇口为了多元化战略发展,与前海投控共同增资前海自贸投资;中国船舶与一汽解放分别以373.68亿元、270.09亿元的交易总价值进行横向整合,东方能源、浙富控股、重庆啤酒则是因为战略合作而实施并购重组,交易总价值分别为151.12亿元、145.04亿元、121.9亿元。

值得注意的是,2020年,新界泵业置换并发行股份,以170亿元的交易总价值收购天山铝业(002532.SZ)100%股权,实现买壳上市,也是2020年中唯一一家以资产置换形式并购重组的企业。

对于上市公司并购重组而言,股权+现金、现金、股权三种形式是其并购重组的主要支付方式,统计数据显示,在2020年已完成的89起并购重组事件中,以股权+现金(25起)、现金(25起)、股权(21起)支付的并购重组事件合计占比约80%。此外,上市公司股份、资产、可转换债券以及可交换债券与现金等相互组合、配套募资也是上市公司并购重组的支付手段。

但是,利用可转债或可交换债进行配套融资的上市公司并不多,仅有6家企业,分别是浙富控股(002266.SZ)收购申联环保集团100%股权及申能环保40%股权;新疆天业(7.440, 0.10, 1.36%)(600075.SH)收购天能化工100%股权;神马股份(11.530, 0.28, 2.49%)(600810.SH)收购尼龙化工公司37.72%股权;北新路桥(4.860, -0.03, -0.61%)(002307.SZ)收购北新渝长100%股权;科德教育(13.610, 0.09, 0.67%)(300192.SZ)收购龙门教育50.17%股权;楚天科技(15.250, 0.68, 4.67%)(300358.SZ)收购楚天资管66.25%股权,融资总额分别为129.2亿元、26.15亿元、6亿元、8.42亿元、5.9亿元、6.9亿元。

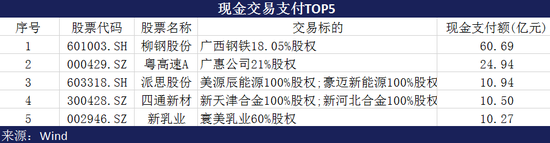

在以现金支付交易的并购重组事件中,柳钢股份(7.490, 0.19, 2.60%)(601003.SH)、粤高速A(7.160, 0.01, 0.14%)(000429.SZ)、派思股份(6.670, -0.09, -1.33%)(603318.SH)、四通新材(13.160, 0.09, 0.69%)(300428.SZ)、新乳业(17.430, -0.74, -4.07%)(002946.SZ)的并购重组现金交易金额位居前五,分别是60.69亿元、2.94亿元、10.94亿元、10.5亿元、10.2亿元。

4

借壳上市重组事件减少

在2020年已完成的89起并购重组事件中,并购重组目的为买壳上市的事件有6起,相较于2019年8家卖壳上市企业,减少了2家。

联储证券在2020年A股市场并购报告中表示,壳股炒作将越来越被市场抛弃。注册制下优质资产会优先选择IPO,借壳的越来越少,此外随着定价的理性化,普通的重组题材和控股权转让很难令股价大幅上涨,大幅降低了并购动机。僵尸公司通过重组保壳的难度会越来越大,就算使出浑身解数仍难以摆脱退市命运,建议投资者远离这类上市公司。

在2020年6家借壳上市公司中,天山铝业(002532.SZ)交易规模最大,交易总价值170.28亿元;其次是东音股份发行股份收购罗欣药业(9.440, -0.05, -0.53%)(002793.SZ)99.65476%股权;ST慧球吸收合并天下秀(10.410, -0.31, -2.89%)(600556.SH)100%股权;万邦德(12.320, -0.15, -1.20%)(002082.SZ)定增收购万邦德制药100%股权;华通医药定增收购浙农股份(11.000, -0.08, -0.72%)(002758.SZ)100%股权;宏盛科技(17.200, 1.02, 6.30%)(600817.SH)定增收购宇通重工100%股权,分别为75.39亿元、39.95亿元、27.3亿元、26.67亿元、22亿元。

从买壳上市标的方PE来看,分别为15.74、14.77、25、16.84、10.58、8.14,在89起并购重组事件中,借壳上市标的PE并不突出。

根据Wind数据显示,在2020年已完成的89起并购重组事件中,披露交易标的PE中最高的是太化股份(3.830, -0.05, -1.29%)(维权)(600281.SH)增资焦化投资获其49.12%股权,交易标的方PE高达10455.41;

其次是柳钢股份(601003.SH)增资广西钢铁获其18.05%股权;天华超净(30.500, 0.52, 1.73%)(300390.SZ)收购天宜锂业26%股权;亚太实业(5.910, -0.05, -0.84%)(000691.SZ)收购临港亚诺化工51%股权;哈高科定增湘财股份,交易标的方PE分别为4299.21、273.65、170.04、148.08、148.08。

从并购重组进程来看,在6家借壳上市公司中,由首次披露日到完成交易,用时最短的是宏盛科技(600817.SH),仅用时10个月零23天;其余交易周期时间在1年左右。Wind统计数据显示,在2020年已完成的89起并购重组事件中,完成交易周期时间多数在1年至2年之间。交易周期时间最长的是炼石航空(000697.SZ )非公开募集资金出境收购Gardner 100%股权,耗时将近3年。

在2020年已完成的89起并购重组事件中,中信建投(29.980, -0.82, -2.66%)证券保荐数量排名第一,共保荐了11家;中信证券(23.400, -0.08, -0.34%)、华泰联合证券保荐数量分别排名第二、三,分别保荐了8家与7家,其后分别为海通证券(10.840, -0.07, -0.64%)、国泰君安(15.980, -0.07, -0.44%)、中金证券等。

5

并购重组助推七成上市公司业绩增长

A股市场并购重组是资本市场存量资源实现优化配置的重要方式,在去产能、去杠杆、改善企业融资困难以及为新动能提供成长空间等方面也有积极意义。近年来,随着规范市场化并购重组的改革举措不断出台,一些违法违规行为受到惩处,“忽悠式”重组、盲目跨界重组等乱象得到遏制。与此同时,一些成功完成市场化并购重组的上市公司,也正逐步实现产业整合、转型升级和高质量发展。

Wind统计数据显示,截至2021年4月21日,在2020年完成并购重组(包括竞买方与出让方)并已经披露2020年年报的75家上市企业中,67%的上市公司营业收入出现正增长,最大增长率(*ST盈方)高达16849.85%。

除去出售资产的出让方,在2020年以竞买方参与角色完成并购重组的88家上市公司中,已有58家上市公司披露2020年业绩,42家上市公司的营业收入呈现正增长,占比72.41%;其中33家上市公司实现了营业收入与归母净利润双增长,占比56.89%。

在已披露2020年业绩的58家上市公司中,营收涨幅排在前五的上市公司分别为亚太实业、北清环能、北京君正(67.000, -0.55, -0.81%)、浙农股份、三峡水利(8.880, 0.03, 0.34%),分别实现营收2.66亿元、3.46亿元、21.70亿元、287.47亿元、52.56亿元,分别同比增长1810.29%、1374.26%、539.40%、332.31%、302.17%。

以归母净利润涨幅来看,三维工程(6.330, 0.05, 0.80%)以382.11%的涨幅居首,2020年实现归母净利润3.73亿元;其次是天华超净、高科石化、亚太实业、南卫股份(10.790, 0.00, 0.00%),归母净利润涨幅分别为362.46%、360.16%、276.72%、249.60%,归母净利润分别为2.86亿元、0.74亿元、0.18亿元、0.98亿元。

6

约三成上市公司业绩明显下降

在2020年以竞买方角色完成并购重组并已披露2020年业绩的58家上市公司中,共有16家上市公司的营业收入出现下降,占比约27.59%;共有17家上市公司的归母净利润出现下降,占比约为29.31%;而营业收入与归母净利润双双下降的上市公司共有8家,分别是兰生股份(8.440, -0.29, -3.32%)(600826.SH)、光正眼科(13.280, -0.11, -0.82%)(002524.SZ)、三房巷(3.190, -0.06, -1.85%)(维权)、粤高速A、中盐化工(8.560, 0.03, 0.35%)、中国铁物(4.060, -0.03, -0.73%)、四通新材、新奥股份。

从营业收入降幅来看,汉商集团(15.350, -0.41, -2.60%)(600774.SH)下降最为明显,2020年同比下降57.21%,实现营业收入4.95亿元,出现腰斩;其次是兰生股份(600826.SH)、炼石航空、桂东电力(4.250, -0.07, -1.62%)、渤海化工,2020年营收降幅约在28%--50%之间。

从归母净利润降幅来看,雪浪环境(7.120, -0.04, -0.56%)以473.60%的降幅居于归母净利润降幅榜首,2020年实现营收14.88亿元,归母净利润-3.36亿元;聆达股份(14.250, -0.25, -1.72%)降幅紧随其后,2020年归母净利润同比下降447.07%,为-0.56亿元。其次是神火股份(11.960, 0.16, 1.36%)、广电电气(3.060, -0.09, -2.86%)、兰生股份,归母净利润降幅在50%-80%之间。

举例来看,兰生股份于2020年10月完成重大资产重组,置出外贸资产的同时注入优质会展资产,公司主营业务由进出口贸易转变为会展业务。数据显示,2020年兰生股份实现营收29.82亿元,归母净利润1.38亿元,降幅分别为-44.58%、-55.8%。兰生股份公告解释,归母净利润下降主要受疫情影响,而2020年公司扣非净利润同比增加155%左右,主要是源于公司重大资产重组完成后,置入的会展业务经常性损益好于置出的原外贸业务。

总体而言,重组并购助推上市公司注入优质资产,促进上市公司质量提升和资本市场稳定健康发展。联储证券认为,上市公司重大资产收购规模和数量已经连续五年下滑,挤出了很多不理性的跨界收购、“三高”交易,已经处于跌无可跌的境地。在此背景下,A股并购市场有望在2021年开启触底反弹之路。

- 2020年A股并购重组市场减量提质:近七成公司业绩增长,“借壳”已成鸡肋2021-04-25

- 顺丰不再“顺风”:一季度净亏损同比暴跌209% 财务负责人也走了2021-04-23

- 午后名博看市:新行情已悄然启动珍惜底部配置良机2021-04-23

- 美股大幅下跌影响全球 A股傲然屹立突破在即2021-04-23

- A股越跌越买? 外资年内净流入1300多亿元、重点买入这些股票2021-04-22

- 对交易异动股票 要保持理性和警惕2021-04-21