7月21日,西安国际医学(13.650, 0.00, 0.00%)(维权)投资股份有限公司(简称国际医学)(000516.SZ)被深股通连续3日卖出共计293.26万股的消息再次引发市场关注,自6月初国际医学股价触及最高21.66元/股至7月28日收盘以来,仅一个多月股价累计下跌超40%。

在此之前,7月10日国际医学发布半年报业绩预告,预计2021年1-6月营业收入13亿元至13.1亿元;归母净利润为-3.52亿元至-3.62亿元,去年同期疫情期间为-3.44亿元,同比下滑2.33%-5.23%。值得关注的是,自2014年宣布转型医疗服务以来,国际医学主业营收一路下滑,至今已经连续三年亏损。

1

主业连续三年亏损

国际医学现在旗下拥有西安国际医学高新医院(业类称为高新模式)、西安国际医学中心医院(简称西安中心医院)、西安国际医学商洛医院(简称商洛医院)、西安国际生殖医学中心等医疗机构。

2018-2020年,国际医学营业收入分别为20.39亿元,9.91亿元、16.07亿元;净利润分别为22.43亿元、-4.13亿元、0.35亿元;扣非净利润分别为-0.34亿元、-4.69亿元、-6.48亿元,扣非净利润累计亏损达11.51亿元。与此同时,该公司的毛利率也在逐年降低,到2020年降至负数,2018-2020分别为22.10%、14.31%、-9.21%。

对此国际医学称,业绩亏损主要有三方面原因:一、西安高新医院、西安国际医学中心医院、商洛国际医学中心医院于2021年上半年实现全面投用,导致运营成本、期间费用相较于营业收入依然处于较高水平;二、公司持有的交易性金融资产本报告期内公允价值变动收益对公司净利润影响约为-7124万元;三、公司2021年上半年实施限制性股票激励计划,并完成授予登记,本报告期产生费用对公司净利润影响约为-3127万元。

国际医学虽然连续亏损三年,但该公司采用了处置资产的方式避免了归母净利润的亏损,从而避免了“披星戴帽”。

2018年,国际医学通过处置资产收益、政府补助、投资理财等非主业实现归母净利润21.84亿。2020年同样通过投资理财等非主业收入,实现非主业收益6.93亿,抵消主业亏损6.48亿,最终实现归母净利润4536万。

根据国际医学公布的财报,2018-2020年,国际医学理财收益分别为3352.53万元、2254.27万元、1487.90亿元。具体投入的资金为,2018年底,公司持有银行理财7.76亿元,2019年耗资15.52亿元购买理财产品,当年赎回19.96亿元,期末银行理财余额为3亿元。2020年购买理财17.71亿元,赎回15.70亿元,实现理财收益1487.90万元。截至2020年国际医学财务费用达到1.51亿元,而利息费用为1.54亿元。

显然,国际医学的理财收益并不足以覆盖其利息,那么这样的理财投资就显得比较“鸡肋”了。对此国际医学在财报重大变故中称,财务费用的上涨是因为公司及子公司利息支出增加影响所致。

值得关注的是,根据2020年12月31日晚,沪深交易所正式发布退市新规,新增“扣非净利润+营业收入”组合指标,其中明确营业收入中应扣除与主营业务无关的业务收入和不具备商业实质的收入。这对于国际医学来说显然不是个好消息。

对此,中央财经大学金融学院教授韩复龄对《投资者网》表示,以现在的新规,有些公司按照以前通过投资、处置资产等方式“扭亏为盈”的做法,可能就达不到现在这个标准了,目前的新规主要是鼓励各家公司振兴主业,通过主业的发展来实现盈利的稳定增长,改变经营状况,而不是通过财务来做报表游戏。

此外,关于国际医学的财务问题,该公司对《投资者网》回复称,公司扣非归母净利润自2020年第一季度开始逐季改善,呈现减亏趋势;自2020年三季度开始,公司经营性现金流净额转正,过去几个季度的现金流表现延续向好趋势。

2

实控人低价参与增发

WIND四级分类中国际医学属于“保健服务设施”行业,2020年末该行业资产负债率中位值为38.25%。2018年—2021年一季度末,国际医学资产负债率分别20.94%、50.19%、58.49%、54.13%,高于WIND分类中同行业平均水平超20个百分点。此外,国际医学的利息费用也由2018年的0.16亿元上升至2020年的1.54亿元,成为最主要费用增长项目。

因主业连续亏损,借款陆续又进入还款期,国际医学偿债能力也因此不断下降。从利息费用支付保障来看,2020年该公司现金流量利息保障倍数仅为0.27;且2020年流动比率和速动比率均小于1,处于较低位置,均显示其短期偿债能力不足。

或是为了缓解负债压力,公司控股股东陕西世纪新元商业管理有限公司(下称“世纪新元”)2020年通过定增形式向国际医学增资10亿元,但国际医学当年的资产负债率同比2019年的50.19%仍出现上升,为58.49%。2021年一季度这一指标虽有所下降至54.13%,但仍高出WIND四级分类中同行业的均值近20个百分点。此外,世纪新元的股票质押率也不断走高,截至7月21日企查查显示,公司实控人旗下两家持股公司世纪新元和申华控股(1.770, 0.00, 0.00%)累计质押3.86万股,占公司总股本16.98%,质押率已超过50%。其中世纪新元持股质押率达50.37%。

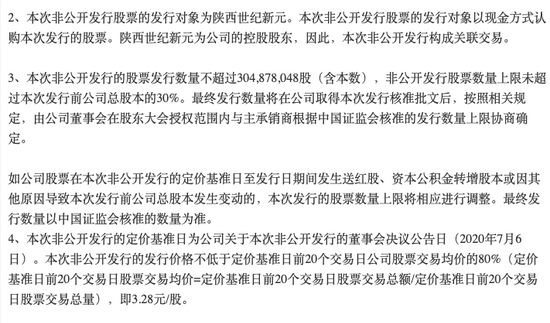

值得一提的是,2020年7月6日国际医学曾发布非公开发行增发预案,发行对象为世纪新元拟发行3.05亿股。而发布增发预案时,该公司股价就已经涨到5块以上,但该次增发价格却低至3.28元。即使近期公司股价下跌超40%,截止7月28日国际医学股价13.02/股世纪新元仍有浮盈约28亿。

(截图来自:国际医学公告)

关于国际医学折价增发的做法是否顾及了中小投资者的利益,该公司对《投资者网》表示:公司本次非公开发行认购对象的确定方式及认购情况符合相关法律、法规等制度的要求,发行价格不低于定价基准日前20个交易日公司股票交易均价的80%(定价基准日前20个交易日股票交易均价=定价基准日前20个交易日股票交易总额/定价基准日前20个交易日股票交易总量),即3.28元/股。

3

剥离医美业务的医美概念股

为何国际医学财务状况如此表现仍能出现股价的大幅上涨,这和该公司自2020年末开始被市场当作医美概念股进行热炒有关。

近年来,随着医美行业的蓬勃发展,资本市场中的医美概念股也受到热捧。因此,国际医学对汉氏联合的收购也搭上了这一热门概念。

2014年底,国际医学以2.7亿现金以较高溢价收购汉氏联合,汉氏联合是一家主要做干细胞技术研发与应用的企业,号称旗下有全球首家“干细胞银行”,当时收购的主要业务为胎盘干细胞采集和存储服务、干细胞美容抗衰老和干细胞药物开发三大板块。这也是国际医学被划入医美概念股的主要原因。公司股价由此一路上升至今年6月初最高21.66元/股,是去年6月初股价的4.35倍。

但值得关注的是,国际医学早在2020年12月就已经将所持汉氏联合的全部股权出售。《投资者网》查询得知,截止目前该公司旗下仅剩一个西安国际医学中心医院整形医院与医美沾边,而西安国际医学中心医院其实是一个综合医院,其医美类业务占整个医院乃至整个公司业务比例较小。

值得一提的是,从估值来看,7月23日国际医学PE(TTM)为618倍、市净率6倍、市销率17倍,均处于较高水平。如果说资本市场可能给医美概率股更高估值的话,那么在汉氏联合业务剥离后,该公司的医美成色又如何呢?对此,国际医学对《投资者网》回复称:为了更好地满足公司医美项目板块发展,目前公司已启动整形美容专科医院建设项目。

- 国际医学主业连亏三年 剥离汉氏联合后医美成色或显不足2021-07-30

- 刚刚,苏宁易购作别张近东,新帅是他 “阿里时代”开启?六位非独立董事换了五位2021-07-30

- 5G手机的冲刺战:追击终极屏幕形态 打通生态体验2021-07-29

- 淮北矿业状告恒大系企业拖欠盖房工程款4亿,多次索要遭拒,要求恒大承担连带清偿责任2021-07-29

- 金毛犬之死背后的宠物托运乱象:空运改陆运 违规“代办”检疫证2021-07-29

- 3岁以内婴幼儿照护费用纳入个税扣除 谁能享受,如何实施?2021-07-29

- 最新推荐

- TOP+

- 国际医学主业连亏三年 剥离汉氏联合后医美成色或显不足

- 刚刚,苏宁易购作别张近东,新帅是他 “阿里时代”开启?六位非独立董事换了五位

- 5G手机的冲刺战:追击终极屏幕形态 打通生态体验

- 淮北矿业状告恒大系企业拖欠盖房工程款4亿,多次索要遭拒,要求恒大承担连带清偿责任

- 金毛犬之死背后的宠物托运乱象:空运改陆运 违规“代办”检疫证

- 3岁以内婴幼儿照护费用纳入个税扣除 谁能享受,如何实施?

- 借网贷也要升舱?京东金融关联公司因土味、奇葩广告被罚40万!

- 惊诧眼球!百亿巨头创始人临终"托孤",律师竟"狸猫换太子"!家族信托意外"出圈",最新回应

- 冰峰饮料能否走出陕西?产品同质化严重 渠道拓展缓慢

- 给A股添堵!上海电气董事长被查 此前爆出83亿财务黑洞 如何收场?