曾经不屑做金融生意的周鸿祎,终究得靠金融赚钱。

11月14日,360数科(原360金融)在港交所披露二次上市聆讯后资料集。

数据显示,今年1-9月,360数科的营收达到126亿元,净利润31亿元,连带去年4季度的13亿,最近12个月,利润达到44亿。

比起2021年全年,赚钱效应稍微差了一点,可对比周鸿祎的大生意——360集团前三季度20亿的亏损,360数科算得上是台印钞机了。

360数科于2018年底在美国纳斯达克上市,周鸿祎在360数科占股14.3%,占总表决权75%,拥有绝对话语权。

以前,周鸿祎说搞不懂为什么全中国的互联网公司,都奔着金融去,现在尝到甜头的他,赶着回港二次上市,想把网贷生意做大做强。

越借越多

作为信贷科技平台,360数科的主营业务就是撮合贷款,旗下产品包括360借条、360小微贷、360分期等,主要收入是从金融机构赚取服务费。

成立6年,截至今年6月30日,360数科累计为2560万名借款人,撮合贷款总计11275亿元。

同期,360数科累计获批准信贷额度的用户达到4130万名,截至6月30日,在贷余额为1505亿元。

360集团这几年市值大缩水,360数科的赚钱能力不断提升。

《21CBR》记者查询发现,360数科的借款统计中,个人借款平均每笔金额,从2019年的4260元涨至如今的7707元,平均贷款时间从7.9个月延长到11.2个月。

小微企业同样如此,单笔贷款金额从2021年的19023元,增加到今年的23245元。

借得多,360数科也赚得多。

收入方面,公司从2019年约92亿元,增长47.1%至2020年约136亿元。

2021年全年,营收166亿元,同比又增两成;净利润58亿,大涨23亿。

今年上半年,受疫情影响,周鸿祎的借贷生意增收不增利,净利润从去年29亿元下降近三成,只有21亿元。

360数科解释称,今年净利润同比下滑,主要由于营销相关开支增加。

中南财经政法大学数字经济研究院高级研究员金天告诉记者,分析360数科近年的季报数据,“收入两部分信贷驱动与平台服务,后者的环比在下滑,占比也逐渐下降,同时成本单季环比一直在上升。”

金天表示,从运营成本和开支明细看,360数科的撮合、发起及服务成本以及销售营销成本略有上升,说明其获客成本在上升,管理费用实则在下降,公司内部在做一些轻资产转型。

风险依旧

由于监管趋严,网贷行业低调已久。

年初,360成都公司曝出伤人事件,后据成都警方通报,该事件系嫌疑人刘某与360借条平台存在借款纠纷所致。360员工是受伤方,也暴露出360借贷生意的风险。

不少网友指出借贷乱象,例如30%多的年利率,提前还款依旧收取利息,暴力催收等。

记者查询黑猫投诉【投诉入口】平台,关于360借条的投诉达到28861条。也有投诉称,平台阻止解绑银行卡,向第三方公司买卖个人信息等。

按照360数科的数据,其实际年利率已从28.8%降至23%,低于网贷24%利率规定。

金天表示,网贷平台有一个关键指标是在贷余额,这是平台盈利来源。对360数科来讲,从去年三季度开始,就有了明显放缓趋势。

“第一,可能是整个市场需求减少。第二,和近期整个资产质量变化有关,看逾期率变化,总体来讲是有压力的。”

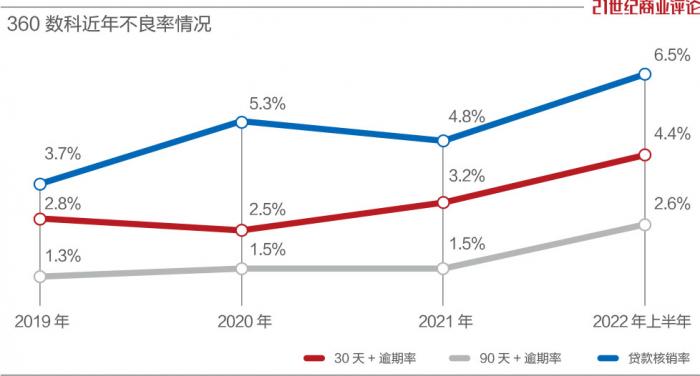

360数科的不良率的确在提升。

港交所聆讯资料显示,2019年至2022年上半年,其30天+逾期率、90天+逾期率均有明显上升。

同时,平台撮合的所有贷款核销率,也由3.7%增至6.5%。

360数科将其归因于,疫情导致宏观经济环境艰难,削弱了借款人按时还款的能力。

“增幅明显的,是或有负债拨备。”金天表示,这个科目表明,该负债可以不算在表内,但实际上承担了一些担保风险的资产。

“可能和过去两年360数科做轻资产转型有关,如果逾期情况不太乐观的话,就需要增加拨备,也明显侵蚀了利润。”

金天表示,消费信贷发展的根本是有没有真实、可观的消费需求。

目前来看,消费相对疲弱,不管是线下传统消费还是线上电商,数据表现都不如人意,会对整个信贷转化形成一定制约。

整改尾声

近两年,合规成为互金行业的主题。

去年4月,包括360数科在内的13家主要金融科技平台被约谈。

整改、断直连成为头部互金平台过去一年的重点工作,这是平台走向合规和可持续经营的必然之路。

360数科在提交给港交所的资料中提及,已根据相关机构提供的指导,基本完成大部分基于自查结果的整改措施。

360数科也与持牌征信机构订立合作协议,以实施确保个人信息流动符合相关规定。

去年和今年初,360数科旗下360小贷通过两次增资,注册资本金由10亿元增至50亿元,以符合《网络小额贷款业务管理暂行办法》的要求。

对平台而言,释放风险需要付出真金白银的代价,成本提升、利率下滑,从而侵蚀利润。

“随着整改接近尾声,不确定性在大幅减小,对360数科这样的机构,应该是普遍受益。”金天预计。

不过,网贷可能不会再迎来黄金时代了。

金天表示,参照美国35%左右的信贷渗透率,国内在去年维持在30%左右,市场基本稳住。

“现在银行机构信贷产品定价的上限其实已经取消了,利率可以往上走,争夺18%到24%的区域。可对于互金机构来讲,往上卡住了,不能再做,利率只能往下,所以利率24%以下的区域,可能会成为竞争红海。”

相比于周鸿祎旗下的其它生意,金融还算得上一门好买卖。

十年前,周鸿祎说,美国的互联网公司有各自的地盘,不会一股脑都做网络银行、做支付,但似乎全中国的互联网公司都在做金融,“我看不明白。”

当年看不明白的周鸿祎,现在先把钱挣到了再说。

- 周鸿祎的网贷生意,一年挣了44亿2022-11-17

- 中小企业加快数字化转型2022-11-16

- 突然终止IPO!比亚迪半导体最新回应2022-11-16

- 电池技术比宁德时代更先进?众泰汽车董事长遭证监会“点名”问责!2022-11-16

- 事关跨省旅游,重磅调整刚刚公布!旅游网站跟团游搜索暴增600%,机票、火车票搜索翻倍2022-11-16

- “烧钱”五年难盈利,制造企业数字化转型难在哪儿?2022-11-16

- 下一篇:中小企业加快数字化转型

- 最新推荐

- TOP+

- 1让员工加班,去哪儿网被罚了,网友直呼“干得漂亮!”

- 2线上禁售?下单充电盒到手电子烟,“悦刻非我优惠店”挂羊头卖狗肉,未成年购买呢?

- 3无人机拍照取证被击落!深圳高端楼盘尖岗山壹号花园遭业主集体控诉!区委书记几天前刚去视察

- 4邯郸建投集团涉嫌违规使用“纾困债”遭质疑:用“纾困债”收购民企债权

- 5海航集团:航空主业板块实际控制权利正式移交至辽宁方大集团

- 63700亿"猪茅"牧原股份怎么了?董事长遭监管部门约谈 两名保代也受罚

- 7腾讯起诉抖音侵权《王者荣耀》,获赔60万?抖音:没侵权,已上诉!

- 8仁和药业长高、生男“神器”牵出OEM乱象 四年仅一款仿制药获批一致性评价

- 9央视起底充电桩投资骗局 有人已被骗160万