周末,一则“银行大额存单遭哄抢”的话题冲上热搜,同时“银行将调整存款利率”的新闻刷爆朋友圈。

北京地区情况如何?

北京商报记者从北京地区部分银行网点处获悉,6月21日,部分银行将根据利率管理要求下调两年期及三年期大额存单产品利率。

在分析人士看来,此次调整是利率市场化报价方式的一种反应,不过,从政策导向来看,将中长期存款利率的水平降低,有助于进一步刺激投资效应的增长。

多银行将下调部分大额存单利率

下周,存款利率将迎来一波下调。6月20日,北京商报记者从北京地区多家股份制银行处了解到,6月21日,部分银行将对大额存单产品部分期限利率进行下调。

一位股份制银行客户经理向北京商报记者介绍称,“目前行内的大额存单起购金额为5万元,三年期利率为3.85%,从6月21日开始,存款利率整体都要下降。行内现在有一个大额存单产品已经进行了调整,这个产品原来的起购金额为20万元,三年期利率为3.95%,现在起购金额调整为50万元。”

“只调整了一个产品的起购金额,具体利率下降的情况还要等6月21日的通知,预计未来下调的产品会增加。”这位客户经理说道。

“虽然没有看到具体的通知,但行内已经调整完毕,一年期大额存单利率上浮了一些,两年期、三年期产品的利率出现下调。”另一位股份制银行理财经理介绍称,“现在行内手机银行大额存单的利率已经比我之前看到的降低了。各家银行的具体调整策略可能会有不同,我行两年期、三年期大额存单下调的幅度在0.1个百分点左右。”

此次调整的大多数是中长期存款产品,另一家股份制银行也同样执行下调两年期、三年期大额存单利率这一策略,“根据利率管理要求,总行定于6月21日下调两年期及三年期产品定价。”这家股份制银行理财经理说道。

和部分股份制银行不同的是,国有大行却处于按兵不动的状态,多家国有大行相关人士向北京商报记者表示,“没有接到下调存款利率的通知。”一位国有大行理财经理说道:“没有接到通知要下调存款利率,现在行内三年期大额存单产品利率上浮至3.7125%,这已是调整过后的利率,4月之前还在3.8%左右,这个产品只能在柜台购买。”

另有两家国有大行客户经理也向北京商报记者表示:“并未接到有关大额存单利率下调的通知。”

实为技术型调整

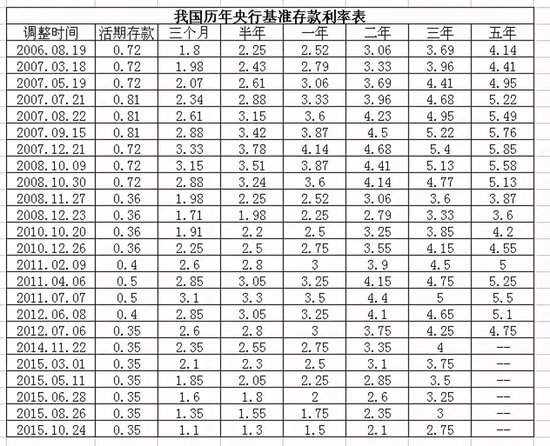

大额存单是银行面向个人和企业、机构客户发行的记账式大额存款电子化凭证,是具有标准化期限、最低投资金额要求、市场化定价的存款产品。由于具有起点高、利率高、可转让等优势。

但在息差收窄倒逼银行降低负债成本的背景下,如今大额存单利率普遍在2%—3.85%左右。

一位股份制银行理财经理向北京商报记者提供了一份行内的大额存单利率表,该行一份起存金额为5万元的大额存单产品一年期、两年期、三年期利率分别为2.2%、2.85%、3.5%。

银行调整存款产品利率的消息也引发了市场广泛关注,更有观点认为此举是“变相降息”。

在中国(香港)金融衍生品投资研究院院长王红英看来,此次利率的调整没有必要过度解读。有消息称,6月初,市场利率定价自律机制工作会议拟将商业银行存款利率定价方式由现行的“基准利率×倍数”改为“基准利率+基点”;在转换定价方式的同时,对不同类型的商业银行设置不同的最高加点上限。

央行公告也显示,此次召开的市场利率定价自律机制工作会议强调,要优化存款利率监管,加强存款利率自律管理,引导金融机构自主合理定价。

王红英表示,利率报价体系从“基准利率×倍数”改为“基准利率+基点”的技术性调整和过渡,不能解释为降息这一说法。此类有升有降也是利率市场化报价方式的一种反应,属于技术层面的调整。

“此次调整实际上是把中长期存款利率的水平进一步降低,这样会进一步刺激投资效应的增长。”王红英称,“一方面通过短期利率的稳定,抑制有可能存在的通货膨胀,另一方面通过技术性降低中长期结构化产品利率,也是鼓励投资者去进行中长期的投资。”

面对多家银行即将调整大额存单存款利率,普通储户应当如何应对?

资深银行业分析人士王剑辉认为,从中期的趋势来看,利率应呈现出“稳中有升”的态势,大额存单利率不能作为一个指导利率的主要风向标,目前大额存单的价格还是供求关系所决定的因素较多,还不能理解为降息。对于有长期资金保值需求的稳健型投资者来说,大额存单是一个不错的选择。

- 今天起!银行大额存款利率下降,储户怎么办?股市会涨吗?2021-06-21

- 李克强主持召开国常会:金融机构作出6方面减费措施2021-06-21

- 广发证券:全国碳交易平台将上线,碳期货体系加快建设2021-06-21

- 全球通胀来势汹汹 专家分析中国货币政策有一定收紧压力2021-06-18

- 国办印发深化医药卫生体制改革二〇二一年重点工作任务2021-06-18

- 一线城市二手房价格涨幅回落 专家预计房价涨幅继续趋缓2021-06-18