|

|

2021年终于过去了。

对于房地产行业而言,如果要用一个字概括过去的一年,那一定是“难”。

这一年市场销售骤然遇冷,融资端口几近枯竭,资金链的紧张几乎前所未有,违约不断,爆雷也不再鲜见。

“活下去”不再是一句口号,而是企业奋斗的目标。

调控的收紧让销售增长带来的融资助力不再见效,规模不再是安全性的一大坐标,行业进入“出清”时代,座次被重新洗牌,部分高歌猛进者开始消失在排名中,央企、国企成为主角,抢占了那些掉队者留下的市场份额,房企开始接受也只能接受销售额的降低,行业整体目标完成情况远不及历史同期。

1

三成房企业绩下滑

克而瑞数据显示,2021年12月,TOP 100房企实现销售操盘金额9940.1亿元,单月业绩同比降低35.2%,较11月环比增长32.4%。

从累计业绩来看,年内百强房企累计业绩增速持续放缓,截至12月末累计销售操盘金额较2020年同比降低3.5%,规模房企销售增速罕见出现负增长。

复盘全年销售情况来看,行业表现出先扬后抑的走势。

一季度,市场购房情绪延续了2020年末以来的热度,企业销售规模较2020年和2019年同期提升显著。二季度之后企业销售增速持续放缓,特别是下半年市场降温明显,行业百强房企单月业绩增速自7月由正转负以来,延续下跌趋势且降幅不断扩大。

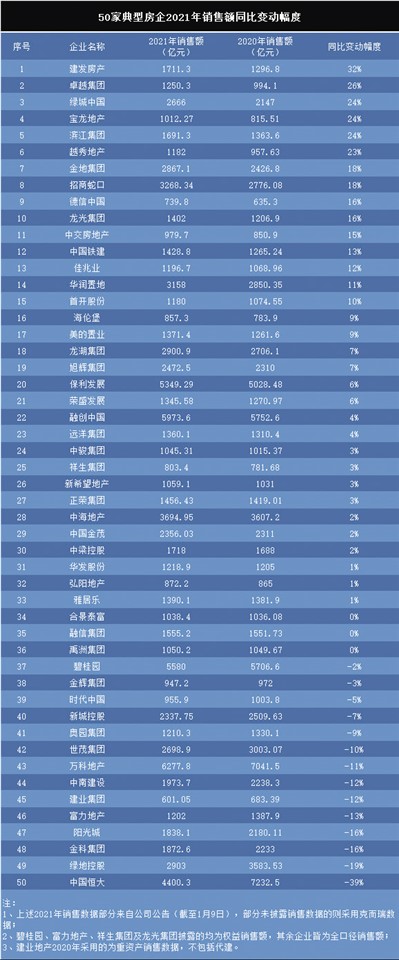

具体到房企来看,恒大危机的进一步发酵让其近年来首次无缘三强,融创中国接棒恒大以5973.6亿元排名第三,仅次于7588.2亿元的碧桂园和6277.8亿元的万科。

这也是碧桂园自2017年以来五度蝉联榜首,且其领先优势还在进一步扩大,高出第二名万科地产1300亿元的差距。与此同时,碧桂园一如既往保持了业绩的高含金量,以5580亿元权益销售额计算,权益占比为73.5%。

即便是行业龙头也面临着不小的业绩增长压力。2021年碧桂园权益销售额同比下降2%,万科地产的全口径销售额更是相较上年同期减少近800亿元,降幅达到11%。与此同时,三强门槛也从2020年的7011亿元降至不足6000亿元。

10强房企中降幅最大的为恒大,2021年恒大实现4400亿元销售额,相较2020年减少2800亿元,降幅达39%。中国恒大之外,绿地控股(4.430, 0.02, 0.45%)的销售业绩也同比下降19%至2903亿元,这也是绿地控股三年规划的收官之年,其需要完成7000多亿方可实现三年年均5000亿元的目标,理想与现实之间差距较大。

融创中国、保利发展(15.300, 0.35, 2.34%)、中海地产同比分别增长4%、6%和2%,对应排名第三、四、六。十强中,招商蛇口(12.960, 0.12, 0.93%)和华润置地依然保持了18%和11%的较高增长,龙湖集团以2900.9亿元抢占了十强的最后一个名额,业绩同比增长7%。

金地集团(12.980, 0.51, 4.09%)以33亿元的差距仅次于龙湖集团,位列11。世茂集团销售额同比减少300亿元至2698.9亿元,降幅达10%,排名下滑4位。

据《国际金融报》记者统计,50强房企中33家业绩同比呈现正增长,其中建发房产以32%的增幅领涨行业。

卓越集团、绿城中国、宝龙地产、滨江集团(5.490, 0.00, 0.00%)、越秀地产业绩增速也超过20%,其中卓越近年扩张之势愈发显露,近年,卓越在北京、上海、广州等一线城市土拍市场均有斩获,其中北京首轮供地卓越更是连抢4宗地,和融创平分秋色。

12月30日,滨江集团董事长戚金兴表示,公司2021年销售额预计达成1660亿元,随后,滨江在投资者互动平台给出了最终数据1691亿元,同比增长超过300亿元,超出年度目标近200亿元。

33家业绩正增长的房企中,18家增幅比例在10%以内,包括海伦堡、美的置业、旭辉集团、保利发展、荣盛发展(4.560, 0.04, 0.88%)、远洋集团等,其中旭辉集团2021年销售额2472.5亿元,同比增长162亿元,回款超过2400亿元。

中骏集团、新希望(16.580, -0.08, -0.48%)地产、正荣集团、中国金茂、中梁控股、弘阳地产、雅居乐等企业增幅在1%-3%之间。

合景泰富、融信集团、禹洲集团业绩与2020年持平。

金辉集团、时代中国、奥园集团等14家房企销售业绩同比下滑,其中降幅超过10%的有8家,占比近20%,包括万科地产、中南建设(4.520, -0.03, -0.66%)、建业集团、阳光城(3.120, 0.01, 0.32%)、金科集团、富力地产、绿地控股和中国恒大。

而以克而瑞数据计算,富力地产2021年全口径销售额下滑20%,下降幅度仅次于恒大。

2

仅一成销售目标达标

销售增速的放缓,也让不少房企年初制定的销售目标似乎成了到不了的远方……

根据《国际金融报》记者统计数据显示,50家典型房企中仅有滨江集团、首开股份(6.220, 0.08, 1.30%)、越秀地产、金地集团、华润置地5家企业完成销售目标,占比仅一成。

其中,华润置地以3158亿元的销售额压线完成3150亿元的销售目标,较2020年108.79%的目标完成率有所下降;金地集团2021年共实现销售额2867.1亿元,销售目标完成度102%。

完成度位居第三的为越秀地产。据克而瑞数据,该公司2021年共实现销售额1182亿元,完成全年1122亿元销售目标的105%。

2021年前11个月,越秀地产累计实现销售额950.68亿元,约占全年销售目标的85%。这意味着,若以105%销售目标完成率计算,越秀地产在当年最后一个月完成了全年目标的20%,即约224.4亿元,较2020年同期的113.47亿元增长98%左右。

首开股份则完成了1100亿元销售目标的107%,滨江集团完成率最高,为113%。招商蛇口、融信集团、正荣集团、龙光集团、宝龙地产这5家企业距离销售目标仅“一步之遥”,其完成率均超95%。

招商蛇口2021年全年销售额为3268.34亿元,同比增长17.73%,但以3300亿元销售目标计算,其最终完成度为99%,亦是唯一一家离“及格线”如此之近的选手。

融信集团、正荣集团、龙光集团的目标完成率均在97%左右。2021年,三者分别实现销售额1555.2亿元、1456.43亿元、1402亿元,对应销售目标分别为1600亿元、1500亿元、1448亿元。

其中,正荣集团2021年12月单月销售额为100.11亿元,较2020年12月的170.89亿元下降超41%。宝龙地产12月单月销售额亦同比下跌约15.65%,该公司全年销售额同比增加24.1%至1012.27亿元,完成1050亿元销售目标的96%左右。

另外,包括禹洲集团、中梁控股、金辉集团、中国金茂、龙湖集团、融创中国、旭辉集团、雅居乐、德信中国、佳兆业、美的置业、远洋集团、新城控股(31.300, 0.46, 1.49%)在内的13家房企完成率在九成及以上。

其中,美的置业背靠家大业大的美的集团(72.180, 0.18, 0.25%),也未能全年业绩目标,此前业绩会上管理层透露,2021年公司供货端资源充足,可售货值2300亿元左右,合约销售目标为1500亿元,如今美的置业仅完成1371亿元,缺口近130亿元,以上述供应量计算,去化率不足六成。其中12月美的置业仅实现合同销售97.2亿元,同比下降近四成。

以碧桂园为代表的11家企业销售目标完成率均处在80%-90%梯队(不包括90%)。2021年,碧桂园完成6277亿元销售目标的89%,弘阳地产以88%的完成率紧随其后,中骏集团、时代中国均为87%,绿城中国、建业集团86%,合景泰富及阳光城为84%,世茂集团、奥园集团、富力地产则分别为82%、81%、80%。

万科地产、中南建设、金科集团的销售目标完成率则皆滑落至70%-80%梯队。

截至2021年12月末,万科地产完成销售额6277.8亿元,占7900亿元销售目标的79%;中南建设全年销售额较2020年减少11.8%至1973.7亿元,同样占销售目标的79%;金科集团为75%。

常年占据房企前三强席位的中国恒大则在下半年的流动性危机面前“寸步难行”。据克而瑞统计,该公司2021年全年销售额为4400.3亿元,较前11个月的4421亿元减少20.7亿元,不足7500亿元销售目标的六成。

亿翰智库分析认为,房企销售业绩目标完成度不足100%是市场行情不乐观的直观体现。市场行情下行源自于两个因素:一是行政性调控政策,如限购、限贷等政策不断趋紧,按揭贷款额受限、放款期限延长等,购房者的合理住房需求释放受到抑制;二是房企爆雷事件的出现以及房地产税试点工作推进等,购房者担心房企无法交房,或出于对房地产税出台的担忧,预期发生转变,观望情绪加重,购房消费决策被抑制。

3

行业进入“出清”时代

困局中,行业似乎正在进入“出清”时代。

随着行业竞争加剧,房企排名正在被重新洗牌。

爆雷事件对房企的影响远不止资本市场,信心受挫在营销端体现得更为明显。

以恒大为例,虽然4400亿元的销售额排名第五,但相较2020年降幅达39%。不仅如此,2021年下半年以来随着恒大危机的进一步发酵,9月起恒大便不再公布单月销售数据,截至8月恒大累计实现合约销售额4386.5亿元,根据克而瑞数据,全年恒大销售额4400亿元,这也意味着9-12月其销售几乎进入停滞状态。

同样的情况还出现在新力控股身上。

2021年8月新力单月实现81.6亿元销售额,前8月累计销售770.4亿元,月均近百亿元。9月随着危机的发酵,新力的销售呈现断崖式下跌,当月销售降至22亿元,随后10月、11月更是在8亿多徘徊,12月新力以5.58亿元业绩收官,全年实现销售额814.9亿元,其中第四季度仅为22.48亿元,占比不到3%,“黑马”新力掉至50名开外。

富力地产2021年销售额减少294.7亿元,排名下降10位至第34;阳光城从第18微降至第19;佳兆业从第25跌至第36,中国奥园从第29跌至第33。

随着部分爆雷房企的掉队,绝大多数市场份额留给了较为稳健的央企和地方国企开发商。

《国际金融报》记者统计数据发现,2021年保利发展、中海地产、华润置地、金地集团、建发房产和越秀地产等开发商年度销售排名均有所上升,其中建发房产和越秀地产业绩增幅领涨行业。

- 地产艰难的一年:三成房企业绩下滑 仅一成销售目标达标2022-01-17

- “地方两会时间”已开启 专精特新企业有望获资本市场重点支持2022-01-17

- 央行开展7000亿元1年期MLF操作和1000亿元7天期逆回购操作 中标利率均下降10个基点2022-01-17

- 国家发改委部署十大举措促消费:进一步释放居民消费潜力 推动实现一季度经济平稳开局2022-01-17

- 多方部署激发数字经济“牵引力”2022-01-17

- “5G+工业互联网”加速赋能实体经济2022-01-14