近日,广州银行IPO获证监会反馈。

11月27日,证监会官网披露了广州银行IPO的反馈,要求该行在30日内对规范性、信息披露、财务会计等51项问询内容进行回复。

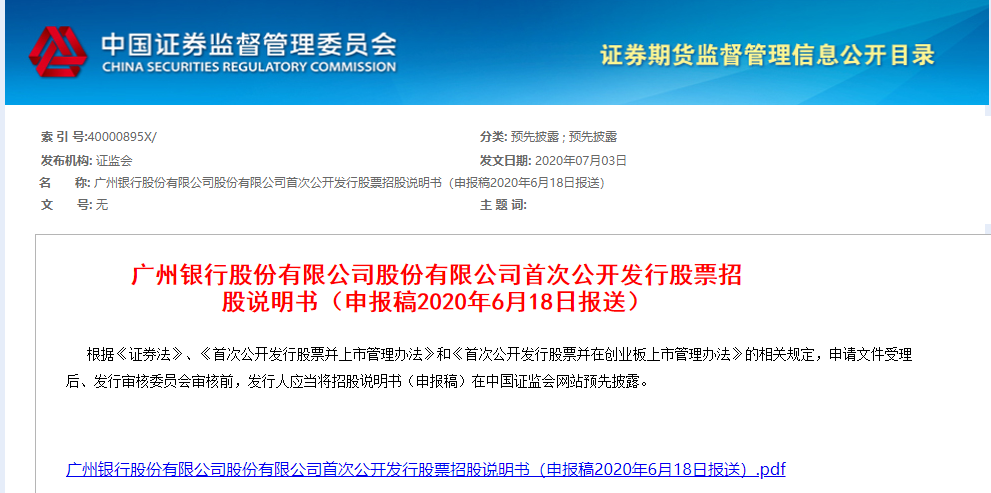

今年7月3日,证监会官网披露了《广州银行首次公开发行股票招股说明书》。招股书显示,广州银行此次拟公开发行的股票数量不超过39.25亿股,保荐机构为国泰君安(19.420, 0.48, 2.53%)证券。

证监会的反馈显示,广州银行存在房地产贷款占比较高,占贷款总规模约25%;该行最大十家客户贷款集中度较高,2017年还超过监管指标标准;股东股权问题上,证监会的反馈意见涉及股权变动及股权清晰、自挂股、股份质押和冻结、控股股东相关案件等方面。

前十大客户贷款集中度较高

据广州银行招股书,截至2019年12月31日,该行向最大单一客户发放的贷款和垫款余额占资本净额的6.08%,向最大十家客户发放的贷款和垫款余额占资本净额的47.62%。

招股书显示,在2017年和2018年末,广州银行的最大十家客户贷款集中度分别为60.70%、45.80%;单一最大客户贷款集中度为9.21%和6.61%。

证监会的反馈显示,广州银行最大十家客户贷款集中度较高,2017年还超过监管指标标准。证监会要求广州银行需按业务类别,披露发行人报告期内前十大客户的主要情况,说明超过相关监管指标标准的原因,是否受到监管处罚,是否说明内部控制存在缺陷。

房地产贷款占公司贷款约25%

在贷款的结构上,证监会反馈意见显示,发行人2017年至2019年各期末发放贷款和垫款总额分别为1694.11亿元、2398.50亿元和2945.30亿元。而贷款业务主要分布在房地产业、租赁和商务服务业、批发和零售业等三个行业,其中房地产占比约25%。

广州银行招股书显示,截至2019年末,该行贷款客户主要所处行业为房地产业、租赁和商务服务业及批发和零售业,分别占广州银行公司贷款和垫款总额的25.61%、22.03%和16.71%。

据该行招股书,为控制行业集中度风险,广州银行通过各项措施改善贷款行业结构,降低系统性风险。但若上述行业出现转型困难、大规模衰退或我国经济发展出现大幅衰退,该类系统性风险将致使上述行业贷款质量恶化,将对广州银行的资产质量、经营业绩和财务状况造成不利影响。

值得注意的是,据广州银行披露的数据,截至2019年末,投向房地产行业的公司贷款中,不良贷款余额达到3.16亿元,同比增长2.7亿元;不良贷款率0.9%,同比上升0.76个百分点。

证监会的反馈意见为:披露贷款业务主要集中的行业现状、收益与风险特征等;结合房地产市场调控趋严,房地产业贷款的发放条件,需提供相应抵质押物的具体情况,补充说明发行人对房地产业的贷款占比较高的原因,房地产业贷款质量是否下降,对该类贷款计提的损失准备是否充分。

股东和股权情况也受到关注

在股权和股东问题上,证监会的反馈意见涉及股权变动及股权清晰、自挂股、股份质押和冻结、控股股东相关案件等方面提出反馈。

反馈意见显示,证监会要求广州银行说明并补充披露历次增资和股权转让等变动事项的价格、定价依据及其公允性,股东增资款或股权转让款是否实际支付及资金来源,是否为增资方或受让方自有资金。

证监会关注到此前广州银行的定向增发,要求该行说明原因和介绍广永国资、广州金控和南方电网等6家企业的基本情况,定增对象的选择依据,定增前后发行人主要股东持有发行人的股权变化情况。

据广州银行招股书,2018年该行完成了第5次注册资本变更,此次增资扩股实际发行34.74亿股,由南方电网、中国航发西安航空发动机公司、广东省出版集团等6机构认购。增资后,注册资本变更为117.76亿元。

目前,广州银行控股股东是广州金控,直接持有股份数量占该行发行前股份总数的比例为22.58%,全资子公司广永国资持有股权比例为19.71%,广州金控直接和间接持有该行股份总数比例为42.30%。由于广州金控是广州市人民政府100%持股企业,因此广州银行实际控制人为广州市人民政府。招股书显示,截至2020年4月末,广州银行前五大股东合计持股占比为79.49%。

关于股权变动及股权清晰。招股书披露,截至2020年4月30日,由于股东人数众多,该行尚有311名非自然人股东和1114名自然人股东未完成确权。

证监会要求广州银行补充披露相关信息,一是发行人现有股东是否符合法定资格,是否存在不适格股东的情形,如存在请详细披露具体情况和股权形成过程,以及是否符合行业主管部门相关规定;二是尚有股东未确权事实是否构成股权不清晰,是否符合首发办法的相关规定。

去年净利增长14.73%,加大核销金额

据此前广州银行披露的招股书,2019年广州银行的营业收入为133.79亿元,同比增长22.35%;净利润为43.24亿元,同比增长14.73%。

资产质量方面,截至2019年末,广州银行的不良贷款率为1.19%,同比上升0.33个百分点,不良贷款余额为35.18亿元,同比增长14.56亿元;拨备覆盖率为217.30%,同比下降13.96个百分点。

2019年,广州银行加大了不良贷款的核销力度。据招股书披露,2017年至2019年末,广州银行核销不良贷款金额分别为2.67亿元、0.99亿元和17.09亿元。

广州银行在招股书中解释称,2018年末该行不良贷款总额及不良贷款率较 2017 年末有所下降,主要因为该行综合运用核销、转让等方式处置不良贷款;截至2019年末,虽然该行通过核销的方式压降存量的不良贷款,但随着贷款规模增长及经济下行压力增加,广州银行2019年末的不良贷款率和不良贷款总额均有所上升,但不良贷款率低于上市银行的平均水平。

证监会反馈意见还要求广州银行说明不良资产处置及核销的范围、依据、流程、审议程序及权限,相应的内部控制制度;转让不良资产的定价依据,转让交易情况;不良贷款拨备计提情况等。

资本充足率方面,截至2019年末,广州银行的资本充足率为12.42%,一级资本充足率与核心一级资本充足率均为10.14%。

- 又有银行要来A股!广州银行IPO获证监会反馈2020-11-30

- 工商银行等4家金融机构存“乱象” 银保监会点名通报2020-11-27

- 上海银行连收5张罚单:员工私售理财产品、违反审慎经营规则2020-11-26

- 信用卡套现乱象调查:暗藏高额手续费和征信风险2020-11-26

- 央行主管媒体:中小银行积极"试水" 地方专项债补充资本金有望落地2020-11-25

- 永煤涉违法违规线索已移送证监会!1家券商+3家银行被查2020-11-25