严查经营贷、消费贷进入楼市,监管这次真滴动真格了。

2021年以来,一场针对违规挪用经营贷炒房的“围剿”在多个热点城市展开。北京、杭州等城市明确表态严防经营贷流入楼市,上海、广州、深圳等城市加大挪用经营贷查处力度。

而刚刚,北京银保监局查到银行约3.4亿元个人经营性贷款涉嫌违规入楼市!

北京银保监局对4家银行启动立案调查!

针对北京地区房价持续上涨和个人经营性贷款资金违规流入房市舆情,北京银保监局迅速行动,会同相关部门及时采取部署全面自查、开展专项核查、出台专门制度等系列强监管措施,坚决落实中央“房住不炒”精神,维护首都房地产市场平稳健康发展。

按照监管要求,辖内银行对2020年下半年以来发放的个人经营性贷款等业务合规性开展自查,自查发现涉嫌违规流入北京房地产市场的个人经营性贷款金额约3.4亿元,约占经营贷自查业务总量的0.35%,其中部分涉及银行办理业务不审慎,部分涉及借款人刻意规避审查。

目前,相关银行正在全力推进整改工作。北京银保监局要求:一是切实加快整改进度,对未结清业务实施名单制管理;二是严格落实内部问责;三是认真对照《北京银保监局、人民银行营业管理部关于加强个人经营性贷款管理严防信贷资金违规流入房地产市场的通知》,对本行内部制度、机制流程进行修订完善; 四是全面加强授信业务管理、内部员工管理以及合作中介机构管理。

在银行自查基础上,北京银保监局会同相关部门选取重点机构进一步开展了专项核查,已发现涉嫌违规流入房地产市场信贷资金约3000万元。

目前北京银保监局已经启动对4家银行的行政处罚立案程序和调查取证工作。

后续,将根据调查取证结果,对贷款“三查”不到位的银行或未履职尽责的工作人员依法依规进行严肃处罚。同时,北京银保监局还将会同市相关部门研究建立针对不法中介和违规借款人的联合惩戒机制,切实提高公众法律合规意识,坚决维护首都房地产市场秩序。

深圳动真格:加码“截堵”经营贷炒房

已收回21笔、5180万

3月18日,深圳银保监局与人民银行深圳中心支行联合发布了《关于辖内银行经营贷有关问题的通报》(下称《通报》),并通报了三起典型案例,指出了近期核查发现个别银行存在的宣传展业不规范、贷款审核不严格等问题。据了解,《通报》现已下发至在深各商业银行。

深圳金融主管部门同时强调,下一步将按照“常抓、常查、常管”工作总基调,不定期通报发现的典型问题,“以案说法”,严厉查处发现的违法违规行为,持续严格防范信贷资金违规流入房地产领域。

深圳银保监局数据显示,去年该局共部署深圳辖内中资银行对15.4万笔、1771.73亿元经营贷业务进行全面排查,选取6家银行集中开展现场检查,检查覆盖率近50%。针对发现的问题,责令银行立查立改,提前收回21笔、5180万元涉嫌违规贷款,叫停风险隐患较大的业务,处罚违规机构4家,处罚问责违规责任人14人次,处罚金额合计575万元。

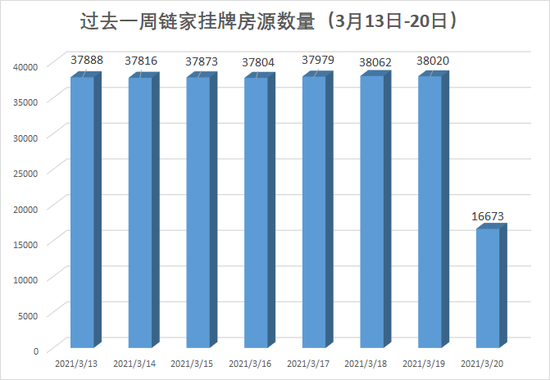

一夜之间,链家上海2万多套二手房“不见了”!

3月23日早间,#链家上海下架万套二手房源#登上新浪微博热搜榜单。 据媒体报道,3月20日当日,链家官网在上海地区共显示二手房1.6万套,但就在前一日线上房源还超3.8万套,一夜之间少了一半。

据媒体报道,3月20日当日,链家官网在上海地区共显示二手房1.6万套,但就在前一日线上房源还超3.8万套,一夜之间少了一半。 来源:链家官网

来源:链家官网

而此前链家公开数据显示,3月13日-19日,上海的二手房源挂牌数量均为3.8万套左右。 二手房源大量下架背后,与去年上海开始实行的二手房发布规范有关。

二手房源大量下架背后,与去年上海开始实行的二手房发布规范有关。

上海链家方面回应称,上海市房地产交易中心下发了《关于进一步规范存量房房源核验及信息发布工作的通知》,及《上海市存量房房源核验及信息发布操作规范(试行)》明确,自2020年12月15日起,房产中介在挂牌存量房前先备案并提交房源核验。链家严格遵守相关规定,将不符合要求或资料不够完善的房源暂时性下架,并及时联系房东补交资料,尽快完成房屋核验工作,待核验完毕后再陆续上架。

同时,链家方面表示,链家根据相关规定及时自查在售房源,对挂牌价存在明显异常的房源也予以暂时下架处理,待调整后再对外展示。

而对于为何会在3月20日当天房源量突然减半的原因,上海链家一份《关于房源发布合规性要求通知》显示,2020年12月15日起,经纪机构通过门店、网站等各类渠道发布拟出售的房源信息应明确标识房源核验编号及二维码。若未按规定执行的,上海市交易中心将采取:撤销委托备案、约谈、书面警告、罚款、网上房地产网站曝光、纳入诚信记录、暂停网签密钥等监管措施督促整改。至3月20日未核验房源将不在链家网和贝壳网展示。

根据上述《试行规范》,自2020年12月15日起,要求房产中介在挂牌存量房前先备案并提交房源核验,上海市房地产交易中心依据不动产登记系统与备案系统共享信息,进行房源信息校验的过程。网上房地产网站则将及时发布通过房源核验或复核的存量房房源信息,包括:小区名称、房屋所在区域、建筑面积、用途、抵押状况、拟售价格、受托经纪机构、核验编号等。 广东公布信贷资金违规流入楼市情况

广东公布信贷资金违规流入楼市情况

根据市场公开报道,广东银保监局辖内信贷资金违规流入房地产的排查情况已经有了初步结果。截至目前,辖内(不含深圳)银行机构已完成个人经营性贷款自查的银行网点共4501个,排查个人经营性贷款5678亿元、个人消费贷款2165亿元,发现涉嫌违规流入房地产市场的问题贷款金额2.77亿元、920户,其中广州地区银行机构自查发现涉嫌违规流入房地产市场的问题贷款金额1.47亿元、305户。

据了解,广东银保监局已要求银行限期整改问责,目前银行机构采取了终止额度、一次性全额结清、分期提前还款等整改措施,对存在违规问题的内部员工开展了警示告诫、通报批评、积分扣减、经济处罚等问责。人民银行广州分行、广东银保监局表示,对于通过弄虚作假、隐瞒真实情况,或者提供虚假证明材料等方式申请贷款购买商品住房者,以及对此提供不当协助者,有关部门将对其违法违规行为进行联合惩戒。属于骗取贷款或者诈骗贷款的,是国家明令禁止的犯罪行为,更会受到严厉打击和惩处。

贷款利率下行后,诱发经营贷违规行为

广东省住房政策研究中心首席研究员李宇嘉在接受采访时称,出现这些问题的原因有三:一是经营贷贷款利率下行,已经低于房贷利率,出现明显倒挂;二是贷款期限拉长,出现循环放贷、先息后本、到期续贷等免资金过桥现象;三是贷款额度提升,从此前的房产评估值的五成,提升到七至九成。

“去年以来,我已经收到3家银行发来的可办理房产抵押贷的信息。年化利率约3.8%,不仅远低于二套房贷款利率,甚至低于首套房贷款利率,而且能拿到房屋总价七成的贷款额度。我原来只有四五成自有资金,不够支付二套房首付款,但用经营贷只要付三成首付,相当于降低了首付款。”一位上海的企业经营者说,“这种情况下,如果我要买二套房,肯定会用经营贷,不会用房贷。”

利率下行后,经营贷不仅降低了融资成本,还被违规者用来变相破解了限贷政策中的贷款比例限制,削弱了楼市调控的效力。

不少中介向炒房者鼓吹用经营贷买房的“理念”,并提供买卖企业的中介服务。在沪深等地,购房者只需花几千元就能通过中介购买一家成立一年以上的公司,只要购房者名列公司前三大股东,且名下有房产,就能以房产为抵押物,向银行申请经营贷。

在深圳炒房的魏女士,2020年4月,在中介的怂恿下,找小额贷款公司垫资463万元,买下了位于深圳热点片区的一套总价728万元的房子。她特地通过中介花7000多元买了一家公司,“目的就是为了搞经营贷,这里面还包含给这家公司做账一年的费用”。但当月,经营贷违规流入楼市被媒体曝光,随后银行收紧放贷政策,要求房产过户满6个月后才能申请办理经营贷。小额贷款公司年化24%的高额利息榨干了魏女士,致其资金链断裂。最终这套房子于2020年12月被法院拍卖。

经营贷流入楼市,加大了炒房资金“杠杆”。这种“火上浇油”的行为,助长了一些地方楼市的投机气氛。

- 北京银保监局对4家银行启动立案调查 深圳加码“截堵”经营贷炒房2021-03-24

- 数字人民币设计思路公开:小额匿名、大额可溯2021-03-23

- LPR连续11个月未变 货币政策稳字当头服务经济复苏2021-03-23

- 涉高息贷款 新网银行被监管通报2021-03-22

- 6家上市银行年报本周密集发布 工建交3大国有大行交成绩单2021-03-22

- 北京银保监局发布风险提示:不要让“校园贷”变成“校园害”2021-03-19