帝尔激光:两原始股东蹊跷退出,募集资金较此前披露增加3倍

财经参考 王东升 2019-05-07

两位原始股东,于上市前夕,一位闪电撤离,一位与公司对簿公堂又和解,是什么令其错失财富盛宴?毛利率高于同行25个点,帝尔激光碾压同行的是品质过硬的产品还是高人一等的财技?研发占比逐年下滑,存货激增待消化,凭什么募集资金较2018年披露增加3倍?

5月7日,武汉帝尔激光科技股份有限公司(简称:帝尔激光)启动了招股,公司以每股57.71元创一年来新股发行价新高,公司能否持续以优良的业绩支撑这一股价走高有待考察。

受益于近年来光伏行业转暖,帝尔激光财务较为亮丽,招股书显示,2016-2018年,公司营业收入分别为7,696.37万元、16,541.26万元和36,488.42万元,同期实现净利润分别为3,020.35万元、6,712.72万元和16,790.69万元,营收和净利均出现快速增长。

帝尔激光刚成立一年后,2009年7月,第二大股东王纯(持股25%)便将上述出资额以12.5万元的原价转让给李志刚。

但股权转让10年后,帝尔激光及实控人却被王纯告上法庭,2019年2月25日,公司收到了法院《应诉通知书》及相关材料,公司创始人之一王纯作为原告,将公司控股股东李志刚(被告一)及公司(被告二)诉至人民法院。诉讼请求如下:1、确认原告与被告一签订的《武汉帝尔激光科技有限公司股权转让协议》无效;2、判决被告一返还原告股权,被告二协助变更该股权到原告名下。 但不久,双方或达成了某种协议,王纯提出撤诉。

而另一个股东张桂琴在2015年5月退出,将其持有的5.63%的股权分别转让给彭新波0.65%、张立国4.98%。

值得注意的是,张立国系张桂琴的弟弟,两人之间的股权转让对价为0。同时,张立国控制武汉雷哲科技有限责任公司、武汉施利德激光有限公司,2014年,公司向其采购85.21万元的激光器等材料。

同时,董事段晓婷、 刘常波系夫妻关系,公司董事刘常波的弟弟的配偶控制武汉英捷激光科技有限的公司,刘常波担任该公司监事,但2017年5月18日该公司被注销。

那么,未在帝尔激光任职的张桂琴与段晓婷,是否是为张立国和刘常波代持? 张立国控制的企业显然与帝尔激光存在业务上的竞争,微妙的是,张桂琴将其股份分成两份出让给两人,而张立国以4.98%的受让股权比例成功绕开了监管5%的红线。

帝尔激光将这归功于其产品是精密激光加工设备,技术门槛高,属于定制化设备,公司在研发及技术储备、服务优势、产品质量、团队等方面具有优势,领先于同行。

帝尔激光将这归功于其产品是精密激光加工设备,技术门槛高,属于定制化设备,公司在研发及技术储备、服务优势、产品质量、团队等方面具有优势,领先于同行。

事实上,随着公司的规模扩大,帝尔激光在研发投入与营收的的比例却分别以7.45%、5.79%和4.99%呈现逐年下滑。

另外,截至发行,公司拥有的专利64项,其中,8项发明专利和56项实用性专利。

公司共取得8项发明专利中,仅3项是报告期内2016年取得,2017年和2018年未取得,但公司在2018年披露的招股书中却显示只有6项专利,2016年仅取得一项发明专利,同为2016年取得专利,2019年披露却较2018年多出了两项。公司实用性专利56项中,仅有24项是报告期内取得的。

同时,公司还与原股东王纯存在专利纠纷。2019年2月13日,公司及实际控制人李志刚收到湖北省武汉市中级人民法院送达的关于王纯诉公司及实际控制人李志刚“太阳能硅片激光划线挡光装置”专利权权属纠纷案件的《应诉通知书》及相关材料,称公司涉嫌侵害原股东王纯的专利发明权。截至招股书签署日,案件还在审理当中。

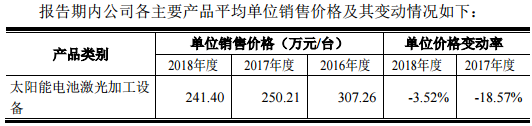

帝尔激光在招股书中称,公司利润总额对原材料价格变动的敏感性较低,对产品销售价格的敏感性较高。这主要是由于公司产品的毛利率较高,产品价格对公司利润的影响高于成本的影响,但公司单位产品价格却出现了两年下滑。

公司财务数据显示,2016-2018年,公司的现金流净额分别为0.26亿元、0.24亿元和0.92亿元,均大幅低于同期净利。

同时,公司存货激增,报告期内各期末,公司的存货账面价值分别为5,936.84万元、15,259.76万元46,058.50万元,占总资产的比例分别为36.17%、39.87%和52.10%,随着公司产品价格持续走低,将存在较大的存货减值风险。

最新招股书披露,公司此次募集资金93,469.00万元,其中,2亿元补来输血补充流动资金,相对于此前2018年披露的募集资金31,125.00万元增加了3倍多。

需要注意的是,公司资产总额为8.84亿元,而其中还包含了4.61亿元的存货, 对于3.65亿元的营收规模,公司募集9.35亿元拓产能否消化?公司的募投计划显然大幅超越了公司目前的发展状况。

另外,财经参考注意到,报告期内,公司的产能利用率和产销率均出现下滑,2016-2018年,公司的产能利用率分别为112.24%、113.39%和106.09%,产销率分别101.82%、98.61%和98.80%。

5月7日,武汉帝尔激光科技股份有限公司(简称:帝尔激光)启动了招股,公司以每股57.71元创一年来新股发行价新高,公司能否持续以优良的业绩支撑这一股价走高有待考察。

受益于近年来光伏行业转暖,帝尔激光财务较为亮丽,招股书显示,2016-2018年,公司营业收入分别为7,696.37万元、16,541.26万元和36,488.42万元,同期实现净利润分别为3,020.35万元、6,712.72万元和16,790.69万元,营收和净利均出现快速增长。

两股东蹊跷退出,无缘财富盛宴

资料显示,帝尔激光成立于2008年4月25日,由李志刚、王纯、 段晓婷、张桂琴4人共同出资设立,注册资本100万元,实收资本50万元,四位创业合作伙伴,2位在不同时期退出,无缘公司上市带来的财富增值。帝尔激光刚成立一年后,2009年7月,第二大股东王纯(持股25%)便将上述出资额以12.5万元的原价转让给李志刚。

但股权转让10年后,帝尔激光及实控人却被王纯告上法庭,2019年2月25日,公司收到了法院《应诉通知书》及相关材料,公司创始人之一王纯作为原告,将公司控股股东李志刚(被告一)及公司(被告二)诉至人民法院。诉讼请求如下:1、确认原告与被告一签订的《武汉帝尔激光科技有限公司股权转让协议》无效;2、判决被告一返还原告股权,被告二协助变更该股权到原告名下。 但不久,双方或达成了某种协议,王纯提出撤诉。

而另一个股东张桂琴在2015年5月退出,将其持有的5.63%的股权分别转让给彭新波0.65%、张立国4.98%。

值得注意的是,张立国系张桂琴的弟弟,两人之间的股权转让对价为0。同时,张立国控制武汉雷哲科技有限责任公司、武汉施利德激光有限公司,2014年,公司向其采购85.21万元的激光器等材料。

同时,董事段晓婷、 刘常波系夫妻关系,公司董事刘常波的弟弟的配偶控制武汉英捷激光科技有限的公司,刘常波担任该公司监事,但2017年5月18日该公司被注销。

那么,未在帝尔激光任职的张桂琴与段晓婷,是否是为张立国和刘常波代持? 张立国控制的企业显然与帝尔激光存在业务上的竞争,微妙的是,张桂琴将其股份分成两份出让给两人,而张立国以4.98%的受让股权比例成功绕开了监管5%的红线。

毛利率远高于同行,公司再陷与原股东专利纠纷

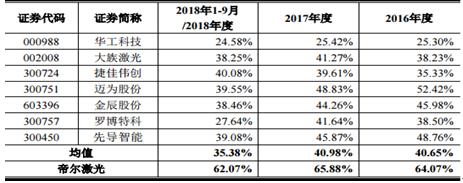

2016年-2018年,公司综合毛利率分别为64.07%、65.88%和62.07%。同期同行的均值分别为40.65%、40.98%和35.38%,高于同行25点。事实上,随着公司的规模扩大,帝尔激光在研发投入与营收的的比例却分别以7.45%、5.79%和4.99%呈现逐年下滑。

另外,截至发行,公司拥有的专利64项,其中,8项发明专利和56项实用性专利。

公司共取得8项发明专利中,仅3项是报告期内2016年取得,2017年和2018年未取得,但公司在2018年披露的招股书中却显示只有6项专利,2016年仅取得一项发明专利,同为2016年取得专利,2019年披露却较2018年多出了两项。公司实用性专利56项中,仅有24项是报告期内取得的。

同时,公司还与原股东王纯存在专利纠纷。2019年2月13日,公司及实际控制人李志刚收到湖北省武汉市中级人民法院送达的关于王纯诉公司及实际控制人李志刚“太阳能硅片激光划线挡光装置”专利权权属纠纷案件的《应诉通知书》及相关材料,称公司涉嫌侵害原股东王纯的专利发明权。截至招股书签署日,案件还在审理当中。

帝尔激光在招股书中称,公司利润总额对原材料价格变动的敏感性较低,对产品销售价格的敏感性较高。这主要是由于公司产品的毛利率较高,产品价格对公司利润的影响高于成本的影响,但公司单位产品价格却出现了两年下滑。

存货激增,募投资金大跃进一年翻三倍

伴随着公司业绩的快速增长,公司应收账款和应收票据也大幅攀升,2018年末,公司的应收账款和应收票据为2.12亿元,占营业收入3.65亿元的比例为58.08%,即公司一半以上的收入未收回。公司财务数据显示,2016-2018年,公司的现金流净额分别为0.26亿元、0.24亿元和0.92亿元,均大幅低于同期净利。

同时,公司存货激增,报告期内各期末,公司的存货账面价值分别为5,936.84万元、15,259.76万元46,058.50万元,占总资产的比例分别为36.17%、39.87%和52.10%,随着公司产品价格持续走低,将存在较大的存货减值风险。

最新招股书披露,公司此次募集资金93,469.00万元,其中,2亿元补来输血补充流动资金,相对于此前2018年披露的募集资金31,125.00万元增加了3倍多。

需要注意的是,公司资产总额为8.84亿元,而其中还包含了4.61亿元的存货, 对于3.65亿元的营收规模,公司募集9.35亿元拓产能否消化?公司的募投计划显然大幅超越了公司目前的发展状况。

另外,财经参考注意到,报告期内,公司的产能利用率和产销率均出现下滑,2016-2018年,公司的产能利用率分别为112.24%、113.39%和106.09%,产销率分别101.82%、98.61%和98.80%。

相关阅读

- 浩洋股份:创造世界光色之美2020-05-20

- 佰奥智能信披涉嫌造假,供应商未成立便已签订合作合同2020-05-19

- 吉贝尔科创板成功上市:争做人体免疫系统制药龙头2020-05-18

- 金丹科技:引领乳酸行业新发展,打造世界级民族品牌2020-05-11

- 聚合顺信披数据存疑,核心产品存致癌风险2020-05-09

- 皖仪科技财务数据勾稽异常,销售数据疑似杜撰2020-05-07

猜你喜欢