卓胜微六成以上收入依赖三星,凭什么向市场捞金12亿?

财经参考 王东升 肖敬远 2019-05-14

六成收入来自三星,九成收入来自于前五客户,一旦大客户“断奶”,卓胜微能否另辟蹊径,获得重生?产品价格下滑,是大客户依赖症带来的溢价权丧失还是为做厚营收的薄利多销?研发费用占比下滑,却向资本市场募资7.33亿用于研发是何用意?

据证监会公告,江苏卓胜微子股份有限公司(以下简称“卓胜微”)将于5月16日接受IPO大考,迎来首次上会审核。

资料显示,卓胜有限(卓胜微前身)设立于2012年8月,由许志翰、姚立生与天津浔渡共同出资设立。而在此前的2006年4月,公司实控人许志翰、Chenhui Feng(冯晨晖)、Zhuang Tang(唐壮)便在避税天堂开曼群岛设立了卓胜开曼,2006年7月,卓胜开曼设立卓胜上海,2008年8月,卓胜开曼设立卓胜香港,分别作为其境内外开展业务的主体。

2013年3月,卓胜有限收购了卓胜香港,2016年8月,卓胜有限收购了卓胜上海,但收购时,卓胜上海并无开展业务,亦无员工,是卓胜上海业务经营不善还是一直是个空壳?2018年1月,卓胜开曼完成了其使命被注销。

在上述收购活动中,实控人还却存在违规情形。据国家外汇管理局规定,境内居民设立或控制境外企业,需在所在地外汇分局、外汇管理部申请办理境外投资外汇登记手续,未办理的境内居民应向外汇局出具说明函说明理由;外汇局根据合法性、合理性等原则办理补登记。

卓胜有限创始投资人许志翰、姚立生既无办理登记亦未按照上述规定进行外汇补登记。但公司对此称,上述行为可能面临5万元以下的罚款处罚,并不属于重大违法违规行为。

大客户三星连续两季利润暴跌 公司采购成本或受中美贸易摩擦升级而上升

2014年,卓胜微尚处于亏损状态,净利润为-16.58 万元。随着对三星等大客户销售额及占比不断加大,公司业绩一路开挂,业务规模实现快速增长,2015-2017年,公司营业收入年均复合增长率130.94%,3年间,公司利润两年超亿元,这也为公司冲击上市加码不少。公司财务数据显示,2015-2018年1-3月,公司的主营业务收入分别为11,093.23万元、38,520.93万元、59,164.74万元和12,768.14万元,扣非后的净利润分别为1969.77万元、1.15亿元、1.70亿元和2404.68万元。

业绩高增长的背后,公司面临过度依赖单一客户、采购商集中等多重经营风险,公司的产品是否具有不可替代性,依托现有的业务,能否持续?受到市场质疑。

据介绍,卓胜微主要向市场提供射频开关、射频低噪声放大器等射频前端芯片产品,应用于智能手机等移动智能终端,因此目标终端客户主要为智能手机厂商。

招股书显示,三星作为公司的第一大客户,2015年度、2016年度、2017年度和2018 年1-3 月贡献了公司整体收入的40.01%、76.23%、66.14%和59.39%。对三星、小米、阳和国际等前五大客户的营收高达75.95%、91.75%、93.04%和92.22%,依赖度较高。

值得注意的是,公司第一客户三星困境凸现,最新财报显示,三星电子2019年第一季度的销售额为52万亿韩元(约3073亿人民币),同比下降14.13%、环比下降9.9%,其营业利润为6.2万亿韩元(约合366亿人民币),同比下降60.36%、环比下降38.5%。

三星智能手机营收继2018年四季度下跌11%后,2019年一季度又下跌3%,各项主要业务中,存储芯片业务营收跌幅高达34%,而这正是与卓胜微密切相关的业务。

此外,公司第二客户小米,其智能手机在2018年第四季度出货量同比下降34.9%。

以三星、小米等大客户最新一期业绩的下滑,卓胜微最新业绩能否经得起考验?

对此,卓胜微回复称,”除了三星之外,我司也与其他知名客户建立起良好的联系,我司射频前端芯片产品应用于小米、华为、联想、魅族、TCL等终端厂商的产品,并继续拓展国内外其他智能手机厂商的潜在合作机会。2018年以来,我司的射频前端芯片产品陆续应用到vivo、OPPO等终端厂商,新客户的收入增长已经成为了我司收入增长的重要来源。”

最近,中美贸易摩擦升级,为公司的采购也增添不少“麻烦”。

2015年至2018年1-3月,卓胜微来自境外供应商的采购原材料金额分别为2886.67万元、8433.74万元、13995.97万元和1525.12万元,占原材料采购总额比重分别为 99.92%、99.47%、95.23%和 97.51%,上述境外采购的供应商位于美国、以色列、法国等地。

报告期内,公司来自于美国的采购额分别为483.28万元、2,943.18万元、8,746.29万元和484.74万元,分别占比为16.73%、34.71%、59.51%和30.99%。

来源:招股书

5月10日,美国正式对中国价值2000亿美元商品征收25%关税,休战数月的中美贸易冲突再度重启,中国商务部同日表声明称,中方对此深表遗憾,将“不得不采取必要反制措施”,国务院关税税则委员会13日发布公告,决定自6月1日起对原产于美国的部分进口商品提高加征关税税率。受制于国内对美进口加税的反制措施,采购大幅依赖美国市场的卓胜微,其采购成本存在上涨的风险。

中美贸易摩擦升级对公司的影响,卓胜微回复称,“公司主要原材料供应商均为国际知名的晶圆代工厂,具有长期全球供货经验。因此,基于贸易国现有出口政策,我司面临的的境外采购风险有限。”

产品价格下滑,毛利率和费用与同行存显著差异

2017年度公司射频低噪声放大器销售收入较 2016年度增加6.87%,射频低噪声放大器销售收入2017年度增长放缓,公司称,主要是由于其 2017年度单价较 2016年度下降22.92%。其实,公司两大产品价格均出现下降趋势,2015-2018年1-3月,卓胜微主要产品射频开关平均单价分别为0.4089 元/颗、0.4619元/颗、0.3372元/颗和0.2841元/颗;射频低噪声放大器的平均单价分别为0.2519 元/颗、0.3474元/颗、0.2678元/颗和0.2137元/颗,自2016年以来,出现了两连降。

公司产品价格下降或因下游企业产品价格大幅下挫所致。资料显示,公司下游第一客户三星2019年一季度毛利率为37.4%,低于同比47.3%的水平,由于芯片价格下跌和显示屏需求疲软,一季度营业利润同比下降60%以上,而三星预计第二季度内存芯片价格将继续延续下跌态势。

卓胜微亦承认,随着市场竞争进一步加剧和下游企业毛利率下滑,公司可能将面临主要产品价格下降、盈利能力下滑和利润空间缩小的风险。

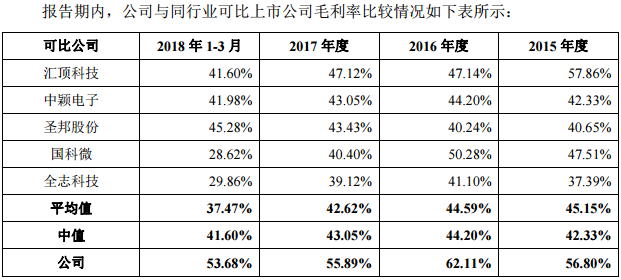

受产品价格下滑影响,2015-2018年1-3月,公司的毛利率分别以56.80%、62.11%、55.89%及53.68%出现下降,但仍显著高于同行,同期同行的均值分别为45.15%、44.59%、42.62%和37.47%。

财经参考注意到,公司两大费用与同行存在较大差异且变化趋势不一致。

报告期内,公司的销售费用率分别为9.22%、7,97%、6.39%和5.21%,呈现逐年下降,而同期同行却分别以4.92%、5.88%、5.48%和7.41%呈现上升。

公司管理费用率分别以39.71%、29.02%、12.01%和14.8%呈现下降,而同期同行均值却分别以23.18%、22.70%、25.33%和49.78%出现上升。

招股书显示,此次卓胜微子拟募资总计12.05亿元,其中,募资中7.33亿元将用于多个项目的研发上,预计项目建设达4年。

但报告期内,卓胜微研发费用支出分别仅为2575.63万元、5901.55万元、4783.81万元及1341.67万元,所占营业收入比重分别为 23.22%、15.32%、8.09%及 10.51%,呈下降趋势。

卓胜微表示,研发费用占比下降主要是因为公司新产品逐渐被客户采用,大量产品进入量产阶段,收入快速提升,规模化效应显现,研发费用占营业收入比重下降。

有分析师认为,全球半导体市场和智能手机都处在逐年下降的阶段,预计2019年全球半导体市场的增长率的份额会低于3%,且到2020年全球的半导体有可能进入负增长的现象。以三星电子为代表的企业,正在放慢半导体的生产速度,尽量避免产能过剩导致公司亏损严重。

卓胜微在招股书并未披露其报告期内的产能利用率,但其产销率也并非饱和状态,2015-2017年,公司的射频开关产销率分别为83.55%、86.46%和89.09%,射频低噪声放大器的产销率分别为91.22%、92.86%和90.87%。

卓胜微表示,2018年1-3月,公司射频开关、射频低噪声放大器产销率分别达到114.59%、121.39%,公司产品的需求量呈快速增长态势。但这是否能代表2018年全年?亦或公司的销售收入是否会呈现出季节性?公司未做更多说明。

面对下游市场下行,公司目前营收的5.92亿、总资产3.79亿元,却逆势向资本市场募资12.05亿,是否涉嫌大肆圈钱?

相关阅读

- 浩洋股份:创造世界光色之美2020-05-20

- 佰奥智能信披涉嫌造假,供应商未成立便已签订合作合同2020-05-19

- 吉贝尔科创板成功上市:争做人体免疫系统制药龙头2020-05-18

- 金丹科技:引领乳酸行业新发展,打造世界级民族品牌2020-05-11

- 聚合顺信披数据存疑,核心产品存致癌风险2020-05-09

- 皖仪科技财务数据勾稽异常,销售数据疑似杜撰2020-05-07

猜你喜欢