3月31日,新京报从高力国际华北第一季度发布会上获悉,一季度北京甲级写字楼的市场净吸纳量约为10.2万平方米,基本已回归到2019年的水平。在市场整体小幅去化的影响下,空置率环比微降0.1个百分点至14.9%。而租金环比微涨0.4%至342元每月每平方米,继去年三季度后再次实现环比正增长,租金企稳回升的趋势正在加强。

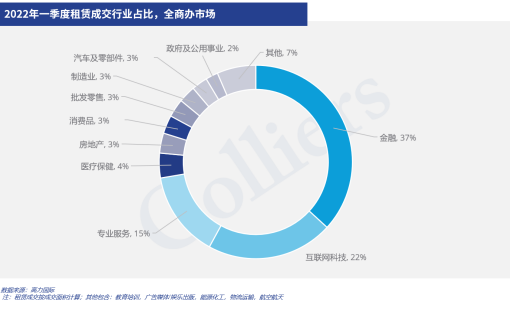

值得关注的是,在一季度全部商办市场的租赁成交中,互联网科技企业的占比大幅下降到约22%。而以往季度成交互联网科技占比超过50%,位居第一。相比之下,今年一季度位居首位的金融行业占比达到37%。

北京甲级写字楼市场进入去化周期

据高力国际统计,一季度北京甲级写字楼仅有一个位于燕莎的新项目入市,带来6.5万平方米的新增供应量。而2018年到2021年,北京甲级写字楼市场年均新增供应量接近80万平方米,今年的供应量将大幅减少;市场供需比在2020年触及高点后已经大幅回落,未来也将维持在较低水平。

截至去年底,北京写字楼(含超甲、甲级、乙级)市场存量突破2000万平方米,开始进入去化周期。高力国际华北区副董事总经理陈难表示,随着去化周期开始,至少将持续3-4年,需求侧强度将决定未来市场走势。

从目前来看,据高力国际统计,一季度CBD和丽泽市场表现活跃,净吸纳量分别达到4.8万和4.7万平方米。随着地铁14号线的全线贯通,丽泽市场整体竞争力进一步提升。由于极具竞争力的租金性价比,丽泽在今年仍将成为最炙手可热的市场之一。

而CBD得益于区域内头部金融集团及关联企业在中服地块的强力扩张,空置率已经降至9.8%,整体正在从租户市场转向业主市场。其中,中服地块的新项目从2019年开始大规模入市,历经3年,目前项目的平均空置率已低于20%。

在租金方面,据高力国际分析,一季度CBD近40栋甲级写字楼中,有近一半的楼宇出现不同程度的租金上涨,仅有3栋楼宇出现小幅下调,平均租金环比上涨1.5%至361元每月每平方米。CBD已经连续两个季度租金涨幅超过1%,上一次出现连续两个季度上涨还要追溯到2017年。

互联网科技行业租赁写字楼占比降至22%

一季度,北京办公楼市场最大的变化来自于产业园市场。产业园市场长期受益于互联网企业的扩张,一旦互联网科技企业出现行业调整,将大幅影响产业园市场的需求增速。

而从一季度全部商办市场的租赁成交来看,互联网科技行业扩张速度明显大幅放缓。据高力国际统计,金融行业的占比达到37%;而互联网科技行业的占比大幅下降至22%左右,相比以往季度超过50%的成交占比,跌幅不小。

回顾2021年全年5000平方米以上成交的行业中,互联网科技类企业占比为52%,其中大宗租赁(包含新租和扩租)成交面积接近140万平方米。以字节、快手、腾讯为代表的互联网科技企业是2021年北京写字楼市场的重要力量。

对于目前互联网科技写字楼需求的变化,高力国际华北区董事总经理严区海认为,目前互联网科技行业的政策环境已经发生了根本性变化,2021年不仅是互联网监管全面深化之年,也意味着互联网行业开始告别野蛮生长,进入精耕细作的技术创新发展的新阶段。由于以互联网科技行业为代表的办公楼需求正在经历变化,这将很大程度上影响2022年整体办公楼市场的需求水平。

高力国际华北区研究部董事陆明也认为,在政府反垄断、反不正当竞争和防止资本无序扩张的合规性监管下,互联网行业未来发展将更加平稳健康。在头部整合后,第二和第三梯队的互联网软件与服务企业,以芯片、集成电路为代表的互联网硬件与设备企业有望崛起。

“随着2022年初国务院正式印发“十四五”数字经济发展规划,行业发展不平衡、不充分、不规范的问题未来有望逐步得到解决,以互联网科技为代表的数字经济企业仍将是未来5年办公楼市场最主要的需求来源。”严区海如此表示。

在高力国际看来,未来互联网科技行业可能出现办公楼大规模面积调整。因为互联网企业的内部调整速度加快,业务、人员和组织架构等调整将带来办公租赁面积的变化。另外,去年头部互联网科技企业租赁办公楼近百万平方米面积后,正处于从分散办公向集中办公的整合过渡期。

- 一季度北京甲级写字楼空置率微降,互联网科技行业不再是最大租户2022-04-01

- 库存量全国第二,房价连跌5个月!这座东北大城仍不见“小阳春”2022-04-01

- 福州楼市限购松动 地产业触底回暖趋势显露2022-03-31

- 建设银行:满足房地产领域合理融资需求2022-03-31

- 四家龙头房企 250亿融资获批2022-03-31

- 福州楼市限购松动 地产业触底回暖趋势显露2022-03-31

- 最新推荐

- TOP+