7月24日,新华社发布了由中共中央办公厅、国务院办公厅印发的《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(简称“双减”意见)。此前网传的那份“双减”文件真实性得到了证实。

由于此前“双减”意见全文已经在一定范围内流出,7月23日下午,新东方-S(09901.HK)股价率先闪崩,跌幅一度超过50%,思考乐教育(01769.HK)、新东方在线(01797.HK)、卓越教育集团(03978.HK)纷纷大跌近30%。至晚间,美股的新东方(EDU.N)、好未来(TAL.N)、高途集团(GOTU.N)、有道(DAO.N)等,跌幅均在50%上下,好未来甚至大跌超过70%。

去年此时,这些教育股们还是资本的宠儿,今年就变成了资本的弃子。“新东方们”近五六年来,通过不断发展业务而累积起的市值,在一夜之间损失大半。

但是,交易就是有买有卖。一方面,是持股者“闻风丧胆”式的大甩卖,另一方面,有些券商却依然在唱多相关教育股“忽悠”投资者。

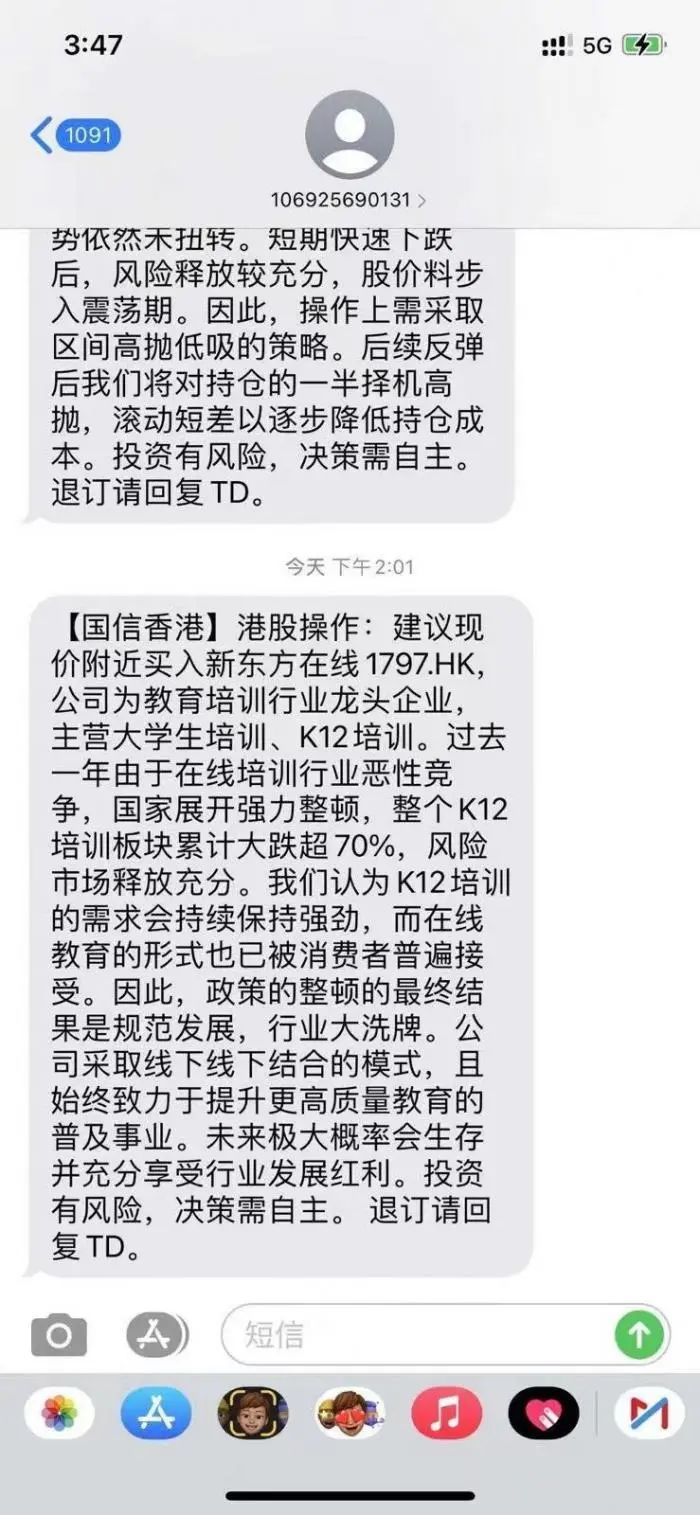

有网传图片显示,在K12培训教育板块大幅下跌后,国信香港就向港股投资者发布“抄底”信号称:建议现价附近买入新东方在线1797.HK。其核心理由是,在国家整顿下,整个K12培训板块累计大跌超70%,风险已被市场充分释放。而由于在线教育形式已经被消费者接受,随着政策整顿的结束、行业大洗牌,新东方在线会留存下来享受到行业发展红利。

虽然尚未可知该则消息具体在哪一日发布,但国信香港在教育板块“风口浪尖”时劝客户抄底,无疑会损伤用户对其投顾服务的信任。

而除了“忽悠”散户外,各大券商研究所、稳定机构客户“军心”的分析报告也不少。

公开报道显示,5月21日,中央全面深化改革委员会第十九次会议审议通过了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,简称“双减”意见。

这次会议上,就强调了要全面规范管理校外培训机构,坚持从严治理,对存在不符合资质、管理混乱、借机敛财、虚假宣传、与学校勾连牟利等问题的机构,要严肃查处。要明确培训机构收费标准,加强预收费监管,严禁随意资本化运作,不能让良心的行业变成逐利的产业。要完善相关法律,依法管理校外培训机构。

财新网报道,针对教培行业监管的“双减”文件(中办发{2021}40号文件)已正式落地。包括北京在内的多地市级地方教育部门工作人员均确认,已收到相关文件,正据此开展监管工作。

而负责跟踪教育行业的研究员们,理应对“双减”意见和本次会议的议题有足够的理解,或者应该意识到整顿为公司带来的风险。

但在5月21日之后,仍有数家券商发布研报,继续看好新东方和新东方在线,并给出“买入”建议,包括西部证券(7.780, 0.00, 0.00%)、德邦证券等。

其中最“打脸”的推荐当属西部证券分析师李艳丽发布的《新东方在线(1797.HK):聚焦差异化竞争,线下渠道拓展经验丰富》报告,其中对新东方在线给出了“买入”的评级。理由是,公司聚焦差异化竞争,线下渠道拓展经验丰富。西部证券认为,今年以来,监管趋严意在规范行业健康发展,在线教培机构竞争重点从流量争夺回归教育本质。而新东方在线深耕低线城市,不断打磨师资和教研体系,始终坚持差异化的“本地服务”战略,具备较强竞争力。令人玩味的是,这份报告发布的时间为7月23日15:12,而彼时新东方在线的股价已经开始暴跌。

德邦证券进行荐股的是新任大消费组组长花小伟,也就是2020年底离职的前中信建投(29.710, 0.00, 0.00%)轻工行业首席。花小伟推荐新东方在线的理由是,公司旗下业务涵盖K-12教育、大学教育、学前教育及其他业务,其中,大学业务确定性高、预计贡献稳定利润,而K12教育里大班业务快速扩张、小班教育有望迎来增速拐点。

不过,亦有券商发声良心“劝退”。

例如兴业证券(9.720, 0.00, 0.00%)的新财富分析师宋健同样重新覆盖了新东方,但其得出的结论是“审慎增持”,而这在行业中是默认的“劝退信号”。

中金公司(61.690, 0.00, 0.00%)更是明确下调新东方在线目标价70%,下调新东方目标价53%,下调好未来目标价67%,下调有道目标价15%。

- 尴尬!教育股大跌当日 这些券商竟组团“忽悠”投资者抄底2021-07-26

- 控股股东系国资背景 片仔癀股东减持释放啥信号2021-07-23

- 25连板妖股*ST天成今日复牌 “沾酒就醉”股价大涨240% 上交所连夜再发监管金牌2021-07-23

- FF昨夜上市,市值300亿!贾跃亭开心大笑,表态“必须回国”2021-07-23

- 3万股东末日逃亡倒计时 300亿牛股年报难产黯然退市 北讯退明日摘牌 交易日只剩今天2021-07-22

- 16万股民无眠 中天科技突然“暴雷” 交易所闪电出手 股价意念跌停?网友:“妥妥的一个大雷!快逃”2021-07-22

- 最新推荐

- TOP+

- 尴尬!教育股大跌当日 这些券商竟组团“忽悠”投资者抄底

- 控股股东系国资背景 片仔癀股东减持释放啥信号

- 25连板妖股*ST天成今日复牌 “沾酒就醉”股价大涨240% 上交所连夜再发监管金牌

- FF昨夜上市,市值300亿!贾跃亭开心大笑,表态“必须回国”

- 3万股东末日逃亡倒计时 300亿牛股年报难产黯然退市 北讯退明日摘牌 交易日只剩今天

- 16万股民无眠 中天科技突然“暴雷” 交易所闪电出手 股价意念跌停?网友:“妥妥的一个大雷!快逃”

- 科创板两周年 制度创新与科技转化且行且歌

- 上半年A股交投活跃 证券交易印花税同比增逾6成

- 明星基金经理二季度都怎么调仓?张坤、赵诣、归凯、傅鹏博、韩广哲的最新动作来了(附名单)

- 炸锅!业绩不够、卖企鹅来凑?大连圣亚没逃过被*ST 磐京基金曾表示十年不抛售