8月30日,隆基股份(94.880, -2.42, -2.49%)股价大涨7.15%,收于97.3元,创出历史新高。

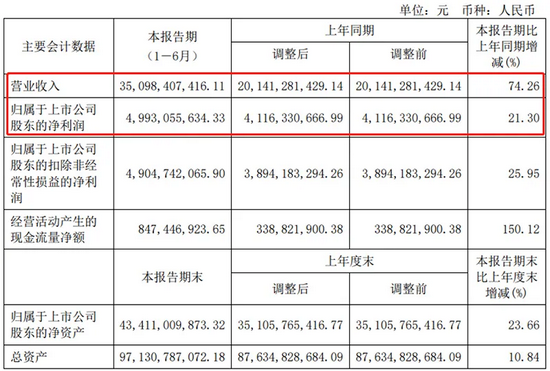

当日盘后,隆基股份交出了一份营收同比增长74.26%至350.98亿元、归母净利润同比增长21.3%至49.93亿元的“成绩单”。

尽管业绩增速略不及此前研报预期,但根据 PVInfoLink 机构预计,今年上半年隆基股份的组件出货量将继续保持行业第一,龙头地位依然稳固。

组件出货量稳坐全球第一

2021年上半年,隆基股份实现单晶硅片出货量38.36GW,其中对外销售18.76GW,同比增长36.48%,自用19.60GW;实现单晶组件出货量17.01GW,其中对外销售16.60GW,同比增长152.40%,自用0.41GW。总体来看,公司组件收入占比由去年同期的57%提升至67%。

另外,针对去年签订的低价订单问题,隆基表示,已和客户进行了深入沟通,在今年上半年已大部分完成消化,并有针对性地完善了经营管理机制。

一大亮点是,隆基股份今年上半年研发投入达16.14亿元,占当期营收的4.6%。据悉,公司组建了超过 1100 人的专业研发团队,各类专利获得数累计1196 项。

今年上半年,隆基股份发布了新一代双面组件产品 Hi-MO N,既保持了182-72c的最优尺寸,同时采用了无隐裂智能焊接技术。

在量产高效电池技术的研发方面,6月初,隆基公布了N 型TOPCon电池研发转换效率达到25.21%,HJT电池研发转换效率达到25.26%。而其最新公布的P型TOPCon电池研发转换效率达到25.19%,刷新了世界纪录。

“在碳中和的系统性革命中,新能源电力需要全场景的变革。”这一发展趋势下,隆基组件产品现已全面覆盖不同的应用场景,包括地面电站、工商业分布式和户用分布式等。

产能释放调节奏

适当调整产能释放和扩产节奏,成为隆基股份应对市场变化之策。

今年上半年,受多晶硅料等原材料出现阶段性短缺和下游需求观望情绪的影响,隆基股份在保障客户订单交付的前提下,选择了以销定产来适应市场节奏。

具体而言,公司腾冲年产10GW单晶硅棒项目和西安航天一期年产7.5GW电池项目目前已达产,曲靖年产10GW单晶硅棒和硅片项目和楚雄(三期)年产20GW单晶硅片项目部分投产,宁夏乐叶年产3GW单晶电池项目和西咸乐叶年产15GW单晶电池项目尚处于建设中。

上半年,隆基股份的单晶硅片产量为38.35GW,同比增长51.73%;单晶组件产量为19.93GW,同比增长149.02%。另一方面,通过技术进步和精益管理,公司电池生产效率和转换效率持续提升,电池和组件非硅成本持续下降。报告期内,公司产品综合毛利率为22.73%。

此外,隆基上半年还在稳步推进光伏高效产能的投资建设,新设子公司隆基氢能,以布局和培育光伏制氢业务。

北向资金大比例增持

对比一季报,隆基股东榜上最显著的变化是,北向资金于近期大比例增持公司股份。

股东榜显示,隆基前十大流通股东中,高瓴资本、陈发树持股比例未变;北向资金持股比例由9.21%升至10.75%;上证50交易型开放式指数证券投资基金新进榜单;刘格菘旗下广发科技先锋混合基金则退出前十大。

光伏行业整体高景气

在双碳目标和“以构建新能源为主体的新型电力系统”的政策背景下,国内外的装机规模稳步增长,光伏行业迎来“风光无限”。

今年1-6月,我国光伏新增装机13.01GW,同比增长12.93%,其中分布式7.65GW,集中式 5.36GW。在分布式中,户用市场新增装机5.86GW,同比增长280%,系上半年新增装机的主要来源。

从海外来看,欧美、日本和澳洲等传统市场保持旺盛需求;发展中国家(印度、巴西、智利)表现抢眼,新兴市场不断增加。

受到光伏产业链制造环节发展不均衡的影响,今年上半年光伏产业部分原材料出现阶段性紧缺,再叠加铝、铜等大宗商品涨价及运费上涨等多重因素,短期内对下游装机规模需求的释放形成一定压力。

不过,长期来看,随着全球“碳中和”目标的推进和光伏度电成本的经济性凸显,全球光伏产业依然保持较好的发展势头。根据中国光伏行业协会预计,2025年全球光伏新增装机将达到 330GW,较2020年行业复合增长率达到 20%。

基于此,隆基股份判断,随着业内公司加快产能扩张,同时跨界资本逐步布局产业链,整个行业的优胜劣汰将加速,产业集中度将进一步提升。未来。光伏企业间的竞争也将更加聚焦在技术研发、成本管控、营销渠道、融资能力、运营管理等综合因素方面。

- “光伏茅”股价创新高,半年报有啥“好看”的?2021-08-31

- 9个交易日狂涨165%!交易所突然出手 股民懵了:又关小黑屋2021-08-31

- 应控制A股投机泡沫 尽量防止A股股东补贴H股股东2021-08-27

- 业绩预测要依据事实 研报太激进坑的是股民2021-08-27

- “小巨人”落地A股已超300家 外资持仓配置持续上升2021-08-27

- 48万股民懵了!三大白马股业绩“爆雷” 总市值5000亿 猪茅牧原业绩突然下降2021-08-27