本该是资本市场的专业“看门人”、理应做广大投资者的权益“守卫者”,却在执业过程中屡番“保而不荐”,多次未能履职尽责,有十余个IPO项目上市后业绩立刻滑坡,给投资者带来惨重损失,也对市场生态造成了恶劣影响。

这一幕正发生在保荐机构国元证券(7.660, 0.05, 0.66%)的身上。

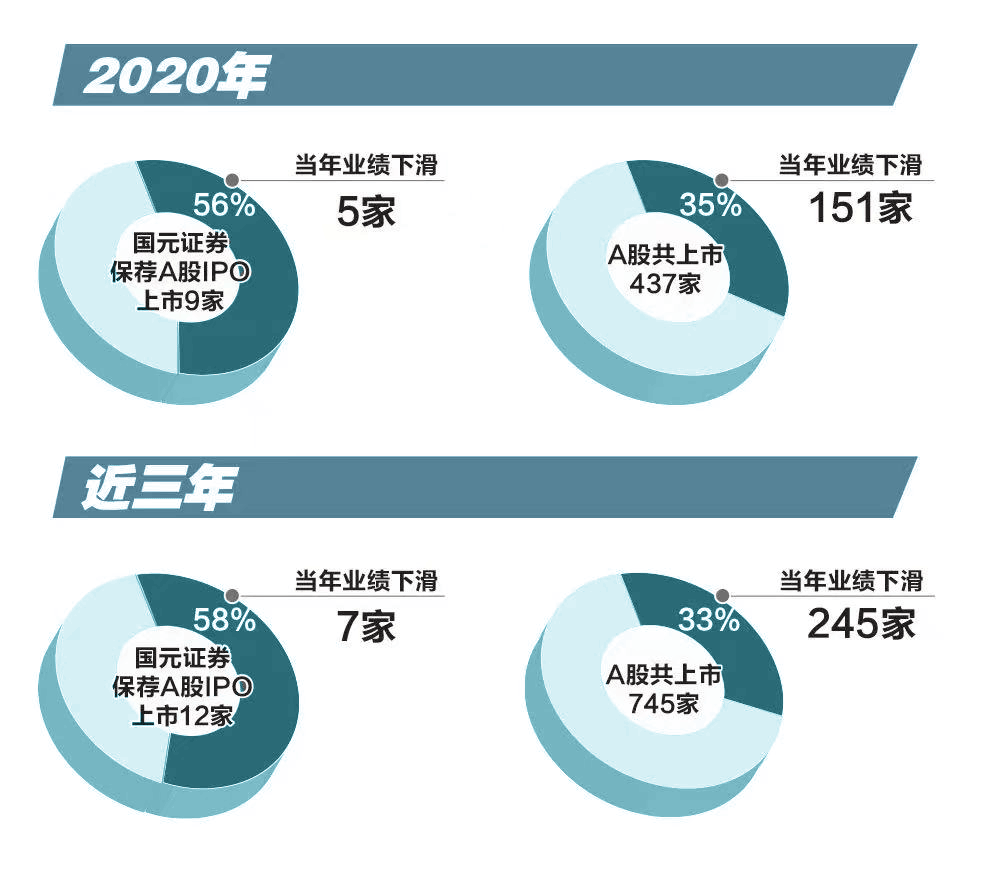

统计数据触目惊心:国元证券2018年至2020年保荐上市12单A股IPO项目,其中7单上市当年即出现业绩下滑,占比高达58%,较同期A股整体的IPO项目业绩下滑占比高出足足25个百分点。

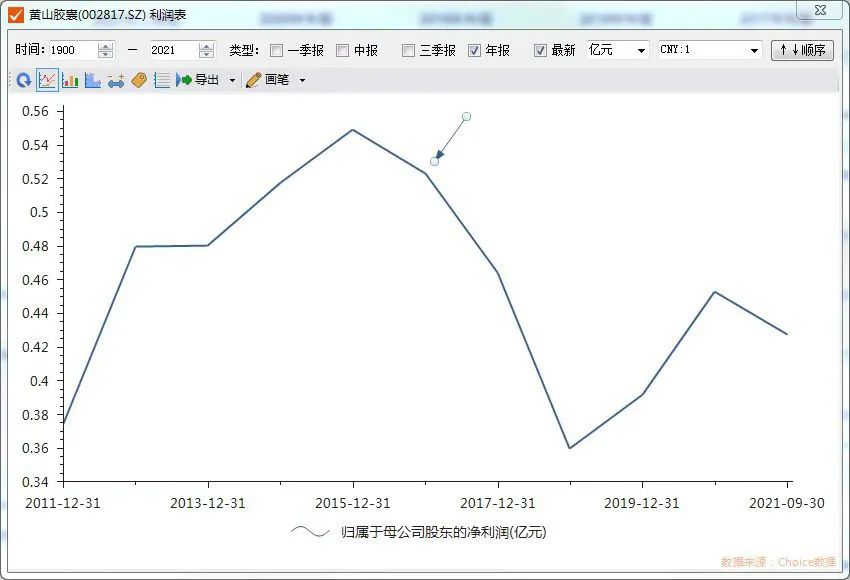

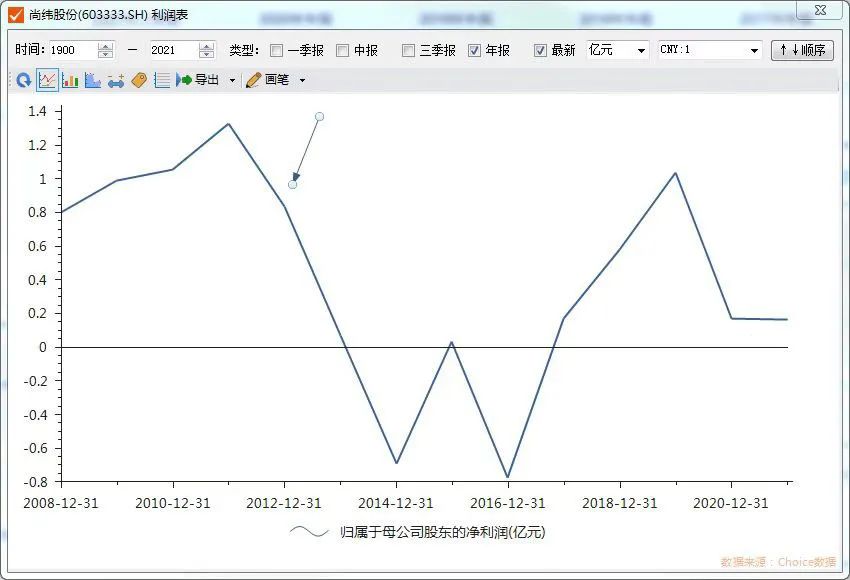

再将时间轴拉长,近10年来,在国元证券保荐的IPO项目中,还有不少上市后连续三年业绩滑坡的案例,如黄山胶囊(9.390, 0.00, 0.00%)、明星电缆(现名“尚纬股份(8.830, -0.08, -0.90%)”)等。黄山胶囊上市之初即为股价最高点,而后大幅下挫,二级市场投资者多陷入深度亏损;明星电缆上市后股价也曾腰斩,两年后才逐步企稳。

黄山胶囊日K线图

明星电缆(现名“尚纬股份”)日K线图

斑斑劣迹招来的是监管惩处。近年,国元证券已因保荐业务的尽职履责不到位而多次领受监管罚单。

除警示处罚的利剑外,更严密的规则之网已然织成。目前,证监会正就修订《保荐人尽职调查工作准则》公开征求意见,其中增加了有关拟上市企业经营持续性、业绩稳定性的内容,“利润”“持续性”等关键词出现频次大增。

雷霆手段止恶,制度建设清源。新准则将保荐人“荐”的职责提到更重要位置,倒逼其更好履职尽责,向市场供应真正的好公司。而通过更充分的信息披露揭示风险,进而在源头处提高拟IPO企业质量,则有望彻底解决上市前“浓妆艳抹”、上市后“原地卸妆”的痼疾。

上市后业绩与股价齐跌

新股上市后业绩滑坡甚至出现亏损,是二级市场投资者最不愿遇到的情形,因这类公司往往上市即高点,而后股价跌跌不休,令多数买入者套牢。

在国元证券的IPO保荐项目中,此种情形并不少见。

据Wind数据统计,2018年、2019年、2020年,由国元证券保荐上市的A股公司分别有1家、2家、9家,每年都有上市当年就业绩下滑的案例。其中,2020年出现5例,占比56%。相关公司公告解释称,业绩下滑是受疫情等因素影响。但与A股市场整体情况对照,当年上市的437家公司中,业绩下滑的有151家,占比仅35%。相比之下,国元证券保荐项目的业绩表现明显成色不足。

且在上述5个案例中,有3家公司今年前三季度业绩同比进一步下滑,下滑速度还显著加快。无一例外,这3家公司的股价走势皆以上市之初为高点,而后大幅下挫,累计跌幅最大的都超过了六成。

其中,招股书对公司业绩的预计也存在偏差。如华业香料(29.740, -0.08, -0.27%)招股书披露,预计2020年1至9月扣除非经常性损益后的净利润将同比增长4.72%;而仅间隔不到两个月,公司三季报出炉,当年前三季度扣非后净利润同比下滑9.03%。今年,华业香料业绩加速下滑,前三季度扣非后净利润同比减少45.33%。

将时间轴拉长,近10年来,在国元证券保荐的IPO项目中,甚至还有一些上市后连续三年业绩滑坡的案例,如2016年上市的黄山胶囊、2014年上市的应流股份(23.730, -0.37, -1.54%)、2012年上市的明星电缆等。

黄山胶囊历年净利润走势(箭头为上市当年)

明星电缆(现名“尚纬股份”)历年净利润走势(箭头为上市当年)

此外,部分由国元证券保荐的上市公司还因主业不振而最终选择卖壳,如2011年上市的顺荣股份,上市后连续三年业绩下滑,后让壳变身三七互娱(24.770, -0.33, -1.31%)。类似还有江苏三友让壳于美年健康(7.620, 0.19, 2.56%),新海股份卖壳给韵达股份(21.040, -0.01, -0.05%),鼎泰新材卖壳给顺丰控股(65.020, 1.96, 3.11%)……

卖壳虽能一朝“乌鸡变凤凰”,但在此之前,投资者多要经历上市公司业绩不振,股价低迷的长期煎熬,多数人可能早已认亏出局。且从资源有效利用的角度看,企业上市后非但没能借助资本市场做大做强,反而业绩低迷难以为继,最后落得一个卖壳的结局,也算是对资本、资源的浪费。

对投行而言,这么多的保荐项目业绩“变脸”是否正常?

沪上一家券商的资深投行人士告诉记者,上市企业的业绩成长具有周期性,且还有诸多客观的不可控的因素存在,因此部分企业业绩滑坡也不意外。但如果出现高频的、大面积的业绩“变脸”,则很可能是中介机构和上市企业为达成更“好看”的业绩而使用了一些非常规手段,是对未来、对市场的透支。

这位资深投行人士还表示,作为资本市场的“第一看门人”,保荐人在保障上市公司质量、保护投资者权益方面发挥着重要作用。然而,保荐期限过短也是一个公认的问题,保荐人往往不能实质承担后续监督担保的职责。同时,也存在部分保荐人“保而不荐”以及保荐过程中进行利益输送的问题。

罚单背后业务质量堪忧

与IPO项目上市后业绩滑坡相“伴生”的,是投行展业不规范、未充分履职尽责招致的监管罚单。

如黄山胶囊2016年上市后,在当年及第二、第三年业绩连续负增长。2019年11月,安徽证监局宣布对国元证券采取出具警示函的行政监管措施,原因是其在保荐黄山胶囊IPO的过程中,存在部分尽职调查程序不规范的情形,未能充分履行勤勉尽责义务。

无独有偶,上文提到的华业香料,其IPO过程可谓一波三折,但始终由国元证券负责保荐。2017年4月,安徽证监局宣布对华业香料的两名保荐代表人出具警示函,原因是对发行人关联交易情况的尽职调查不到位,未能充分履行勤勉尽责义务。

值得注意的是,其中一位保荐代表人还保荐了顺荣股份、合锻股份(现名“合锻智能(6.170, -0.11, -1.75%)”)等项目,上市后均出现业绩滑坡的情况。同样,黄山胶囊两位保荐代表人参与保荐的明星电缆、科顺股份(15.870, 0.37, 2.39%)、国盾量子(178.750, 1.86, 1.05%)等项目,也在上市后出现业绩下滑。

此外,国元证券两名保荐代表人在今年4月还被上交所予以监管警示。事由是在保荐赛赫智能项目时保荐职责履行不到位,具体包括:对收入确认相关事项核查不到位,对研发投入相关内部控制情况的核查不到位,对信息披露的核查把关不到位,导致发行上市申请文件相关信息披露不规范等。

这其中,有一名受罚保荐代表人多年前曾保荐蓝帆股份(现名“蓝帆医疗(16.010, 0.18, 1.14%)”)。蓝帆股份上市后连续两年业绩滑坡,且其上市当年的营业利润下滑幅度达49.76%。而根据《证券发行上市保荐业务管理办法》,在上市公司持续督导期间,出现“公开发行证券并在主板上市当年营业利润比上年下滑50%以上”情形的,保荐代表人将受到相应处罚。能把业绩下滑幅度精准控制到极度接近“红线”的49.76%,是不是也算一项“技能”呢?

保荐人既要“保”也要“荐”

注册制下,上市标准更为多元、包容,而监管对拟上市企业经营持续性、风险因素等的披露要求也更趋严格,对投行尽职调查的要求亦有新的提升。

目前,证监会正在就修订《保荐人尽职调查工作准则》公开征求意见,要求将保荐人“荐”的职责提到更重要位置,充分发挥其在投资价值判断方面的前瞻性作用。其中,有关经营方面“持续性”的问题被6次提及,“利润”一词出现了30次。而在现行的《保荐人尽职调查工作准则》中,“持续性”“利润”出现频次为1次、19次。

这就要求保荐机构不是只做最基础的核查,而是要揭示、展示拟上市企业的投资价值,不光要“保”,还要“荐”。一家头部券商的投行董事总经理表示,注册制下,价值发现已成为未来投行的核心竞争力之一。保荐业务给券商带来的除了保荐承销费外,还有对被保荐上市公司担保的责任。投行有义务挖掘真正有价值、有成长性的企业,助力市场资源的有效配置。

注册制下,对风险的揭示也更为重要。上述投行人士表示,目前部分投行在招股书作的风险揭示往往流于形式。如对上市后企业业绩“变脸”的风险,保荐人理应事前提示,并具体解释存在业绩下滑风险的原因,如行业周期性、上游原材料因素、下游客户因素等。

南开大学金融发展研究院院长田利辉表示,注册制下,国内持牌金融中介机构需以声誉资本对发行人信息披露质量或证券发行品质向投资者提供担保,可通过不合作或不同意的方式阻断市场不当行为,从而做好市场的“看门人”。

田利辉认为,注册制给发行上市审核流程做了“减法”,这同时就需要中介机构在核查验证工作中做“加法”,落实专业化要求。中介机构应事前主动把关,主动去落实自己的责任,对发行人的信息披露内容予以核实,落实信息披露真实性、准确性和完整性的要求。在注册制改革进程中,中介机构的专业审慎和归位尽责是不可或缺的一环。

- 一上市业绩就下滑,股价最多跌去六成!国元证券保荐的新股怎么频频出问题?2021-12-09

- 涨幅近6倍牛股突遭利空 *ST澄星被立案调查2021-12-08

- 惊呆!A股迎史上“最贵新股”:557.8元/股,中一签28万,网友炸锅:“胆小,不敢申购”2021-12-08

- 最新进展!31亿存款莫名遭质押 咋回事?银保监会:正抓紧违规事实认定、证据固化2021-12-08

- 经济日报金观平:资本市场双向开放不会改变2021-12-08

- 活跃户占比不足三成 券商该拿什么唤醒沉睡的账户?2021-12-07

- 最新推荐

- TOP+

- 1北交所“初生” “精准滴灌”助力企业成长

- 2一级市场掀起“北交所热” 融资效率有望提高

- 3北交所打新规则调整 吸引更多有实力机构进场

- 4北交所开市渐近 携创新型中小企业开启新征程

- 5北交所将为投资者提供新的财富管理机遇

- 6北交所来了 中小券商差异化发展壮大的契机也到了

- 7易纲:为进一步深化利率市场化改革提供更有利条件

- 8深交所发布碳科技指数 更好服务绿色低碳发展

- 9北交所确定开户门槛点燃投资热情 个人存量投资者提前布局 新增投资者看好后市

- 116万股民无眠 中天科技突然“暴雷” 交易所闪电出手 股价意念跌停?网友:“妥妥的一个大雷!快逃”

- 22天4家上市公司老板、老总被查或被拘 15万股民受连累

- 3缘起11宗自动驾驶车祸,美国76.5万辆特斯拉被安全调查,股价跌超4%

- 4市场监管总局发布行政处罚决定书:扬子江药业被罚7.64亿元

- 5股价涨逾4倍股东套现约60亿 石头科技销售费用率大增还能疯多久

- 6央行、银保监会约谈恒大集团,说了这些话!恒大系股价重挫,后续或有更多动作

- 7惊天黑洞:凯乐科技23亿资金又没了?一人引爆整个行业,多家A股公司踩雷

- 8北交所准入门槛大降 投资者开通权限热情飙升?

- 9景津环保鸣锣上市 成德州第十家A股上市企业

- 一上市业绩就下滑,股价最多跌去六成!国元证券保荐的新股怎么频频出问题?

- 涨幅近6倍牛股突遭利空 *ST澄星被立案调查

- 惊呆!A股迎史上“最贵新股”:557.8元/股,中一签28万,网友炸锅:“胆小,不敢申购”

- 最新进展!31亿存款莫名遭质押 咋回事?银保监会:正抓紧违规事实认定、证据固化

- 经济日报金观平:资本市场双向开放不会改变

- 活跃户占比不足三成 券商该拿什么唤醒沉睡的账户?

- 上交所发监管函也未能“降温” 万里股份连续6个交易日涨停

- 信号!央行全面降准,释放1.2万亿长期资金!A股咋走?利好哪些板块?八大券商连夜火速解读

- 七家交易所共话“中国定价权” 增加交易主体是保障

- 借壳上市热情逐渐冰封 壳资源前途何在