在经历了2021年核心资产集体回调和中小盘股逆袭后,2022年市场将如何运行正是目前投资者关注的主要话题。

2021年,对资本市场而言,可谓是充满不确定的一年,“双减”政策对教育行业产生不小的冲击,互联网反垄断也令某些头部公司估值出现明显下降,集采政策则对医药行业造成了不小的影响……

2022年市场将如何表现?俗话说“一年之计在于春”,2022年元旦过后,正式进入虎年交易时间,春季行情或对全年市场走势产生一定影响。分析人士指出,经济基本面及政策基调的变化,以及行情前市场的相对位置决定春季行情是否展开,预计明年政策的发力将是市场运行的支撑,A股“春季躁动”有望开启。

证券时报记者梳理近11年来元旦节后大盘走势发现,每年年末至年初,市场对“春季躁动”行情都会有一定期待,元旦节后的第一个交易日大盘上涨概率超六成,节后首周上涨概率会更高。拉长时间看,1月大盘上涨概率超五成,总体上涨概率偏高。

节后首周市场上涨概率超七成

元旦节前,随着宽松预期的阶段性兑现,投资者对政策基调、地产风险等问题逐渐从前期的分歧走向一致,市场提前上演了一波“春季躁动”行情。

元旦节后,虎年行情开启。证券时报记者统计发现,自2011年以来,元旦节后首个交易日,大盘整体上涨概率偏高,指数上涨概率超六成,深证成指和创业板上涨概率在五成以上。

节后首周,大盘上涨概率会更高,数据显示,上证指数、深证成指在元旦后首周上涨概率超七成,创业板指上涨概率在六成以上。

拉长周期看,1月期间,大盘上涨概率在五成以上,其中,2013年和2018年的一月,大盘均有不错涨幅,分别为5.13%和5.25%。

不过,也有特殊情况,2016年元旦后,大盘跌幅较大,影响市场情况,2016年1月,上证指数、深证成指、创业板指三大指数跌幅均超20%。大盘开局不利,对全年市场运行造成不小的影响,2016年全年,三大指数持续震荡,均未能收复2016年1月的跌幅。

今年1月,市场是否能够继续上演“春季躁动”行情?分析认为,这主要取决于经济基本面及政策基调的变化,以及行情前市场的相对位置等。

东北证券(8.780, 0.00, 0.00%)认为,春季躁动的主要驱动力(7.270, 0.00, 0.00%)为1月的流动性集中投放期以及3月两会召开对未来经济政策的向好预期,流动性与风险偏好的提升,包括对于未来的政策预期对市场表现影响更大。

长江证券(7.540, 0.00, 0.00%)分析指出,春季躁动的驱动力主要分为流动性驱动与经济景气度驱动。整体看,流动性驱动下小盘风格占优,经济景气度驱动下大盘风格占优。经济景气度驱动下春季躁动前后的风格延续性较强。

长江证券认为,在“宽信用,稳增长”预期下,经济增速或逐步修复,今年春季躁动行情有望延续,周期金融或因其较高盈利能力成为主线;消费行业或因需求较为旺盛,同样有较高涨幅。

军工板块有望领涨

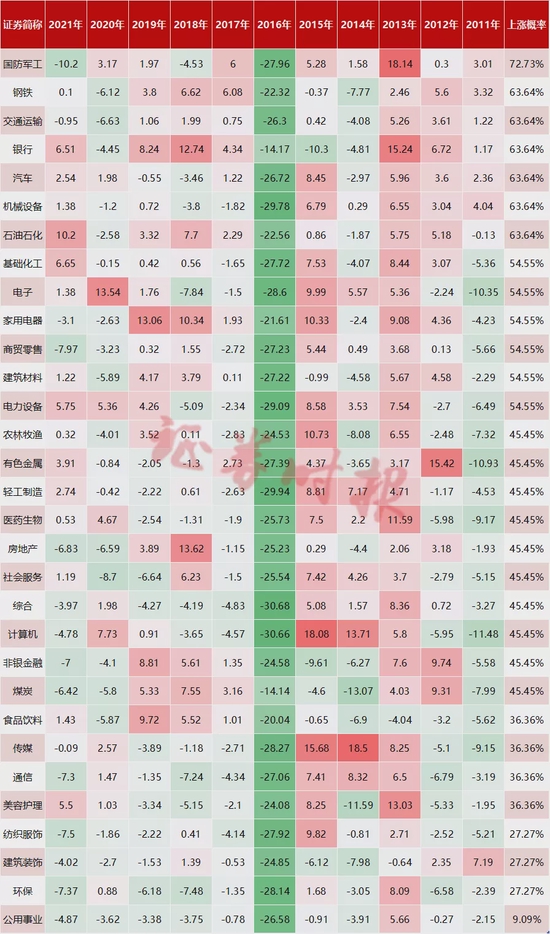

在流动性和风险偏好的驱动下,军工、机械设备、电子、银行等板块1月表现较好,跟节日效应相关的消费类如家电、汽车,出行类交运、商贸零售等上涨概率也较高。

据证券时报记者统计,自2016年以来,11年间,军工在1月期间有8次实现上涨,上涨概率达72.73%,上涨概率最高。

为何每年一月,军工容易出现上涨?分析认为,一季度是军工行业大订单落地的时间,一季报业绩的增长以及两会军费等信息都有望催化军工系统性机会。

不过,近两年军工行业投资逻辑发生变化,军工投资已经从前期的“主题投资”转向“基本面驱动”为主导。中信证券(26.410, 0.00, 0.00%)指出,近几年军工行业趋势正逐渐明朗,核心军工企业已连续3年整体净利润同比增速超过20%,“十四五”是军工行业前所未有的黄金发展期,其成长性和长期发展确定性将持续得到验证,行业的投资主线也将在“高景气”预期下转向业绩驱动、成长性驱动。

进入2022年,中信证券认为,当采购正常下发、新产能陆续投产、供应链管理进入新阶段,军工行业的景气度将向“十四五”的正常增速回归,进入“新常态”。

值得一提的是,进入1月后,随着传统消费旺季的来临,商贸零售、家电、汽车等消费板块上涨概率也明显偏高。

元旦、春节两节将至,银河证券认为,当前消费市场环境和政策环境较为积极乐观,随着我国疫情管控效果和疫苗普及的进一步推进,消费券等促消费政策稳步落地,国内经济正逐步恢复至前期增长轨迹,居民的消费信心以及国内消费市场活力稳健恢复,社消增速也将回归疫情前水平。

银河证券表示,符合节假日庆祝宴请、礼赠需求的消费品以及对应的渠道商(例如电商、购百)等都迎来销售额规模的扩张。此外,年底多地开始出现小范围的德尔塔变异病毒疫情反复,投资者仍需保持对于基本民生行业投资机会的关注。

关注A股结构性机会

2021年12月以来,美国等国家货币政策走向收紧,再加上变异毒株的扩散,全球市场出现一定波动,而A股年底机构资金博弈升温下,板块轮动也明显加剧。

对于2022年A股市场走势,多数机构认为,随着稳增长政策的逐步发力、经济、金融数据的持续验证有望推动市场上行,但美联储政策转向是一个重要外生变量。

美国去年12月FOMC会议如期向鹰派转变,国泰君安(17.890, 0.00, 0.00%)认为,美联储货币政策转变但对A股影响有限,一方面当前加息预期本身处于过热阶段,海外资产价格表现反应未来加息预期回落的可能。另一方面,“以我为主”政策基调下,国内宽松预期仍处发酵节奏中,海内外节奏错配下难形成合力。

往后看,国泰君安认为,2022年上半年宽松预期渐次兑现后,伴随下半年CPI通胀超预期的可能与稳增长政策的逐步见效,国内流动性预期将逐渐向中性收缩。彼时需警惕内外流动性负面预期形成共振,进而放大对权益市场的冲击。短期关注外资“打假”带来的短期扰动,中期维度需重点跟踪联储政策节奏。

华金证券表示,2022年A股将延续结构性行情。海外方面,常态化疫情背景下,美联储的量化宽松政策的逐渐退出将对全球金融市场的流动性形成制约,但在CPI趋于回落、经济复苏预期并不强劲的背景下,预计暂时还是中性偏宽松的状态,至少明年上半年考虑美联储加息可能为时过早。

国内方面,华金证券认为,明年重心有望向稳增长倾斜,兼顾外部平衡,考虑到房地产和外需两大引擎都可能面临压力,当国内经济下行到一定程度时货币政策将迎来宽松时间窗口,明年二、三季度之交或迎来宽松的契机,降准或者降息都是可以期待的。

企业业绩方面,华金证券认为,受地产调控持续和外需逐渐走弱的影响,若制造业、消费与服务无法弥补投资和出口方面的缺口,明年上半年经济增长下行压力较大,宏观压力下PPI持续下行,对应到A股上市公司业绩增速回落。而中美关系磕磕绊绊,双方在政治经济等领域的持续竞争仍将是主基调,市场风险偏好难有大幅提升空间。

- 节后A股怎么走?11年大数据揭秘:首周上涨概率超七成,这一板块有望领涨…2022-01-04

- 方星海:不断提高资本市场数字化智能化水平2021-12-31

- 中国证券报:优胜劣汰 退市新规塑造市场新生态2021-12-31

- 停牌核查后再收关注函!雅本化学“博傻式”暴涨遭遇监管拷问2021-12-31

- 17板妖股三羊马果然跌停!散户大本营转战这只股 网友们慌了2021-12-31

- 重磅!易会满定调明年资本市场改革重点,防止市场急上急下,正制定全市场注册制方案,来看十大关键表述2021-12-31

- 最新推荐

- TOP+

- 1全面实行注册制 将重塑资本市场生态

- 2北交所“初生” “精准滴灌”助力企业成长

- 3一级市场掀起“北交所热” 融资效率有望提高

- 4北交所打新规则调整 吸引更多有实力机构进场

- 5北交所开市渐近 携创新型中小企业开启新征程

- 6北交所将为投资者提供新的财富管理机遇

- 7北交所来了 中小券商差异化发展壮大的契机也到了

- 8易纲:为进一步深化利率市场化改革提供更有利条件

- 9深交所发布碳科技指数 更好服务绿色低碳发展

- 116万股民无眠 中天科技突然“暴雷” 交易所闪电出手 股价意念跌停?网友:“妥妥的一个大雷!快逃”

- 22天4家上市公司老板、老总被查或被拘 15万股民受连累

- 3缘起11宗自动驾驶车祸,美国76.5万辆特斯拉被安全调查,股价跌超4%

- 4市场监管总局发布行政处罚决定书:扬子江药业被罚7.64亿元

- 5股价涨逾4倍股东套现约60亿 石头科技销售费用率大增还能疯多久

- 6央行、银保监会约谈恒大集团,说了这些话!恒大系股价重挫,后续或有更多动作

- 7景津环保鸣锣上市 成德州第十家A股上市企业

- 8A股分红榜:神华累计派息超总市值 爱美客腰斩后高分红补偿谁?

- 9惊天黑洞:凯乐科技23亿资金又没了?一人引爆整个行业,多家A股公司踩雷