兄弟姐妹们大家好,泰勒哥昨夜无眠盯着美联储加息。一切都来的太戏剧化了,美股一度闪崩,接着美联储主席讲话“救市”,一己之力,让美股上演了大逆转,但随着讲话结束,美股重回跌势,只能说美股的下半场实在太刺激了。

一起来看看咋回事。

美联储宣布:加息75个基点

当地时间21日,美国联邦储备委员会宣布加息75个基点,将联邦基金利率目标区间上调到3.00%至3.25%之间,符合市场预期。这是美联储今年以来第五次加息,也是连续第三次加息75个基点,创自1981年以来的最大密集加息幅度。

美联储FOMC声明称,委员们一致同意此次利率决定。

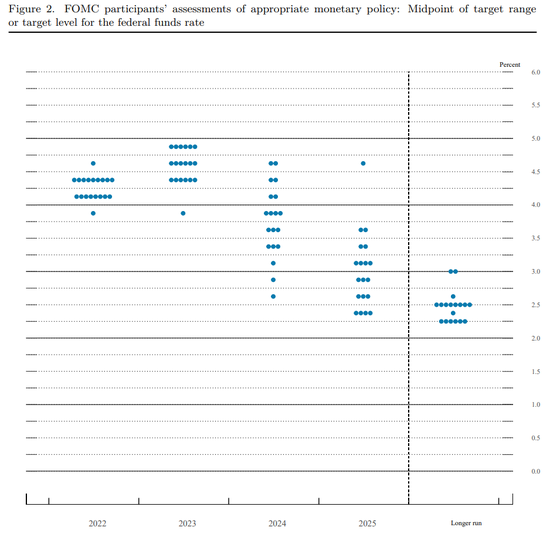

而最受瞩目的央行官员利率预期“点阵图”显示,2023、2024年底联邦基金利率预期中值分别为4.6%,3.9%(6月预期分别为3.8%、3.4%)。

点阵图中值显示,美联储预计在2022年至少还会加息75个基点,直到2024年才会降息。美联储经济预期显示,2022年至少还会出现一次75个基点的加息。市场评论称,美联储通过点阵图向市场发出强烈信号——未来的加息会更高幅度,持续更久。

机构评美联储利率决议:美联储的点阵图是鹰派的。美联储发出的信号是最终利率是4.6%,市场很快就对这一利率进行了重新定价。重要的是,美联储还暗示今年将再加息125个基点,市场预计11月将加息75个基点,12月将加息50个基点。

对于美联储的声明,市场认为有点超预期了,气氛烘托到这,于是美股直线跳水。

重点来了,在美联储利率决议后,鲍威尔召开了货币政策新闻发布会,以一己之力扭转乾坤,发出了和利率决议截然不同的信号,有点让市场投资者刀下留人的意思。

在发布会开始,鲍威尔强调坚决致力于降低通货膨胀,物价稳定是经济基石,缺乏价格稳定,经济就无法运转。但随后他声称,通胀预期似乎得到了很好的控制,并有意改变政策立场!

一起来看看鲍威尔说了什么。

鲍威尔称,有意改变政策立场。正在将政策调整到足够限制经济增长的水平。工资增长加快;国外经济增长疲软限制出口;劳动力市场仍然非常紧张;劳动力市场继续失衡;就业增长势头强劲。我们预计劳动力市场的供需状况会随着时间的推移而变得更好。商品和服务价格压力广泛存在且明显;FOMC认为通胀风险偏向上行,没有理由自满于通胀形势。

鲍威尔称,通胀预期似乎得到了很好的控制,加息幅度将取决于未来数据。可能会在某个时间节点放慢加息速度,以评估加息/紧缩政策的影响。将逐次在FOMC货币政策会议上作出政策决定,历史经验表明,我们需要对超前降息保持警惕。历史记录告诫我们不要过早降息,FOMC正在采取有力的、快速的措施来缓和需求。

鲍威尔强调,点阵图预期不代表计划或承诺。

此时,市场评论称,美联储主席鲍威尔似乎发出了和利率决议截然不同的信号,他表示有意改变政策立场,并认为通胀预期似乎得到了很好的控制。

随后,鲍威尔称,可能看到劳动力市场状况正在放缓,将继续下去直到完成任务。我们将竭尽全力实现我们的目标,重点是让通胀回落,只有很少的证据表明劳动力市场正在降温。考虑到高通胀,我们认为我们需要将基金利率降至限制性水平,并在一段时间内保持这一水平。希望看到通胀回落到2%的明确证据。在降息之前,我们必须非常有信心通胀会回落到2%。可能需要一段时间才能看到不断变化的金融状况对通货膨胀的全面影响。可能会在某个时候放慢加息速度,以评估效果,我们有可能会达到一定的利率水平并保持不变,但目前还没有。

美联储主席鲍威尔称,在降息之前,我们必须非常有信心通胀会回落到2%。

美联储主席鲍威尔表示,美联储有很多人预计年底前将累计加息100个基点,还有人预计年底前将累计加息125个基点。

鲍威尔称,美国经济强劲;仍有大量储蓄可以支撑经济增长;经济增长有可能比我们预测的更强劲,这是一件好事。

鲍威尔表示,不得不降低通货膨胀;不知道发生衰退的概率是多少;极有可能出现一段低增长时期;经济增长缓慢可能导致失业率上升;要摆脱通货膨胀,没有不痛不痒的办法。

鲍威尔称:推迟实现价格稳定只会导致更多的痛苦;从长远来看,价格稳定对经济有利。现在要采取激进的行动,并保持下去,直到通胀下降;如果通胀根深蒂固,物价稳定成本就会上升。房价下跌是好事,房地产市场可能需要经历调整;在房地产市场,我们必须经历一次调整,才能回到正常的价格增长;这一艰难的调整应该会使房地产市场达到更好的平衡;住房成本在一段时间内仍将居高不下。

鲍威尔最后表示,利率可能升至美联储经济预期中的水平;我们已经给出了联邦基金利率的合理路径,而实际路径将足以降低通胀。

据Wind总结的要点如下:

FOMC声明:美联储如预期加息75基点,上调联邦基金利率目标区间至3.00%-3.25%。

重申继续加息是适宜的,按计划推进缩表,称通胀仍偏高。

美联储下调美国2022年GDP增长预期至0.2%,6月料增1.7%;美联储上调2022年PCE通胀预期至5.4%,6月份料为5.2%。

美联储FOMC9月点阵图显示,美联储预计在2022年至少还会加息75个基点,直到2024年才会降息。

鲍威尔发布会:

利率路径:正在将政策调整到足够限制经济增长的水平,加息速度取决于未来数据,在某些时候,会放慢加息速度;历史经验提示不要过早降息;年内或再加息100-125个基点。

通胀控制:坚定承诺将美国通胀压低至2%;物价稳定是经济基石,通胀风险偏向上行,通胀预期似乎得到很好控制。

经济评估:在实现软着陆的同时恢复物价稳定是一项挑战,但不消除通胀会更加痛苦;不知道发生衰退的概率是多少;极有可能出现一段低增长时期;经济增长缓慢可能导致失业率上升。

就业状况:工资增长加快,就业市场继续失衡,就业增长势头强劲,供需状况会变好。

缩表计划:预计短期内不会考虑出售住房抵押贷款支持证券(MBS)。

市场反应

而随着鲍威尔新闻发布会结束,美股剧烈震荡,尾盘再度下挫,三大股指均跌1%,此前一度均涨超1%。机构称,美联储主席鲍威尔没有说美国将陷入经济衰退。但美联储预计明年失业率将上升0.6%至4.4%。历史上,在失业率这样上涨的情况下,美国从未避免过衰退。美联储是在含蓄承认经济衰退不可避免。

昨夜的美股,大致是这样的情况。在美联储利率决定后的交易时段波动后,股市在收盘前跌至盘中低点。

“鉴于通胀的顽固惰性和美联储对抗它的意愿,鉴于经济和企业利润面临的重大风险,股票的普遍溢价估值似乎不合理,”格伦梅德私人财富首席投资官杰森普莱德说。

央视报道称,美联储21日公布的经济预测认为,美国2022年以个人消费支出(PCE)衡量的通胀率将达到5.4%,在2023年降至2.8%。根据预测,2022年美国GDP增长仅为0.2%,2023年为1.2%;到2022年年底,美国失业率将达到3.8%,在2023年还会升至4.4%。

经济学家越来越担心,随着时间的推移,美联储大幅加息将导致美国企业大幅裁员、失业率上升,并在今年底或明年初爆发全面的经济衰退。美联社在报道时也评论称,激进的加息措施加大了美国陷入经济衰退的风险。

离岸人民币兑美元交一度走软,随后在美联储主席鲍威尔新闻发布会期间收窄跌幅,发布会结束后,继续走低。

A50也是跟着震荡,跳水——反转——继续跳水。

黄金、美元指数剧烈波动。、

那么美联储对A股有何影响?招商证券(12.730, 0.07, 0.55%)分析称,对于A股来说,今年经历了美联储加息的紧缩预期、俄乌冲突、国内疫情反复、中概股审计监管等考验,在美国加息时期,A股有类似的表现:即美国加息前,A股多下跌;美国加息后,A股多上涨。

加息前:2月10日至3月15日,上证跌12%,深成指跌14.7%,创业板指跌13.1%。

加息后:3月16日至4月01日,上证涨7.1%,深成指涨6.0%,创业板指涨6.5%。

加息前:4月02日至4月26日,上证跌12%,深成指跌16.5%,创业板指跌19.4%。

加息后:5月05日至6月13日,上证涨6.8%,深成指涨8.9%,创业板指涨9.8%。

加息前:5月25日至6月13日,上证涨6.0%,深成指涨8.4%,创业板指涨9.9%。

加息后:6月14日至6月28日上证涨4.7%,深成指涨8.2%,创业板指涨11.5%。

加息前:6月29日至7月25日,上证跌4.7%,深成指跌5.3%,创业板指跌4.8%。

加息后:7月27日至8月17日,上证涨0.5%,深成指涨1.5%,创业板指涨2.4%。

加息前:8月18日至9月16日,上证跌5.1%,深成指跌10.6%,创业板指跌14.8%。

因此,在美国加息前,受北向资金流动、美元指数走高、人民币汇率贬值等因素影响,A股可能维持区间弱势震荡为主,待美国加息和后期指引明朗后,A股风险偏好或有明显提振。

好了,祝福周四的A股了!

- 昨夜,无眠!美联储暴力加息75基点!美股直线"崩了"500点,对A股有何影响?2022-09-22

- 年内A股公司发布并购计划合计增长近两成 未来活跃度有望进一步提升2022-09-21

- 新能源赛道股再度活跃 A股三大指数止跌反弹2022-09-21

- A股见地量 本轮调整已至后期2022-09-20

- 股民最爱什么样的上市公司2022-09-16

- 吴晓求:近十年中国股市市值从23万亿元提升至84.6万亿元,翻了近两番,未来十年资本市场建设三大任务2022-09-15

- 最新推荐

- TOP+

- 1“提质行动”推动上市公司质量明显提升 新一轮计划渐行渐近

- 2易会满:全面实行股票发行注册制 促进资源优化配置

- 3上市公司满百家,创新属性明显——北交所加速成长

- 4上交所ESG债券品类不断丰富 全方位支持经济社会绿色发展

- 5证监会等部门联合发文进一步支持上市公司健康发展

- 6深市主板运行平稳有序 改革落地凸显多重成效

- 7深市公司信披质量稳步提升 用好资金活水促高质量发展

- 82022年,资本市场五方面改革可期

- 9全面实行注册制 将重塑资本市场生态

- 1弃购5000万!1130万人抢购的肉签竟被弃购,发生了什么?机构全都看好,会后悔吗?

- 216万股民无眠 中天科技突然“暴雷” 交易所闪电出手 股价意念跌停?网友:“妥妥的一个大雷!快逃”

- 32天4家上市公司老板、老总被查或被拘 15万股民受连累

- 4市场监管总局发布行政处罚决定书:扬子江药业被罚7.64亿元

- 5缘起11宗自动驾驶车祸,美国76.5万辆特斯拉被安全调查,股价跌超4%

- 6股价涨逾4倍股东套现约60亿 石头科技销售费用率大增还能疯多久

- 7央行、银保监会约谈恒大集团,说了这些话!恒大系股价重挫,后续或有更多动作

- 8A股分红榜:神华累计派息超总市值 爱美客腰斩后高分红补偿谁?

- 91.9亿股民注意了!股票账户不要随便借,首例处罚来了:违规出借,账户主人被罚5万

- 昨夜,无眠!美联储暴力加息75基点!美股直线"崩了"500点,对A股有何影响?

- 年内A股公司发布并购计划合计增长近两成 未来活跃度有望进一步提升

- 新能源赛道股再度活跃 A股三大指数止跌反弹

- A股见地量 本轮调整已至后期

- 股民最爱什么样的上市公司

- 吴晓求:近十年中国股市市值从23万亿元提升至84.6万亿元,翻了近两番,未来十年资本市场建设三大任务

- 外围加息预期强化 基金经理料加速调仓换股

- 资本市场支持科技创新大有可为 专家:需在资金端、资产端、市场端继续发力

- 余额被清零、商品全下架?每日优鲜怎么了!股价已跌去99%

- 突发大利空,全球市场又被吓坏!道指跌超800点,这个国家股市跌到熔断,美元指数暴涨!拜登最新发声