近日,百亿私募源乐晟创始人曾晓洁公开发声,强调中国股权的中长期投资机会。

曾晓洁指出,近五年中国大部分行业经历残酷竞争,供需格局改善,开始进入行业格局稳定的阶段。在这个阶段出现“123效应”,即行业增长10%,但是头部企业由于市占率提升,收入增长则超过行业增速到20%。由于格局改善带来定价权上升,所以利润的增速会达到30%。

他还指出,目前,全球资金的成本降低,“泛滥”的资金在全球寻找确定性的资产,中国的优质股权资产就是资金的追捧对象。虽然过去一年A股优质公司涨幅明显,但便宜的价值股明显涨不动,这背后是价值股有很大不确定性,市场追捧体现确定性的资产,因此出现更多机构投资者参与后的机构性分化局面。

此次演讲中,曾晓洁还谈到过去十年中国A股指数表现不佳的原因,以及头部企业定价权上升的逻辑。

资事堂将演讲全文整理如下,以飨读者。

01

过去十年经济增长,为何ROE下滑

从长期来看,基于经济学模型,经济增长速度决定了资本的预期回报率。我们去看美国,美国在1991年到2006年整个名义经济的增长速度大概在5.4%,之后下了一个台阶,2019年大概在3.4%。期间标普500复合回报率在前一个阶段大概是9.5%,大概是名义经济增速的两倍左右。到了2006-2019年大概是6.5%,也是整个名义增长速度在两倍左右。

但是这个速度在中国来讲就显“尴尬”。1999年到2019年,整个中国名义经济增长速度大概14.6%,我们这里选取深成指作为同期A股市场的的指数代表,因为很多人认为上证指数是全样本指数,所以是失真的。

从1990-2019年深成指的CAGR(复合年增长率)大概是8.8%,其实还可以,比名义增长速度低了一些。但是从2009年到2019年这11年时间,美国的名义增长速度大概在4.5%,中国是10.8%。但是这11年,深成指的CAGR大概是-2.8%,也就是说如果2009年的1月1日你去买入深成指ETF,到现在为止你是亏钱的,所以从这个角度来讲中国的资本市场其实从指数或者整体来讲回报率是非常低的,当然我这里讲的只是整体回报率,并不代表中国股市没有机会。其实中间经历了很多机会:2009年上涨,然后2011年、2012年下跌,2015年又上涨。

为什么会这样呢?

这里我们做了一个简单的研究,发现过去十年整个中国GDP的高速增长带来的其实是一个虚假的高增长。因为2009年到2015年A股整个整体ROE是下滑的,企业整体盈利并不高。从投资角度讲,如果ROE从高位下滑,企业的估值肯定下滑,所以说虽然你每年有ROE创造利润,但是增速下滑带来估值下跌,整个A股整体表现就比较一般。另一方面,我们可以看到美国,在过去十年标普500的ROE是非常稳定的,除了2015年有点下滑,大家看2015年美国市场也是没有涨的,所以相对来讲,从投资的角度来讲ROE或者说财务的一些指标其实是非常好的体现市场投资价值的指标。

我们为什么说中国的A股在过去十年经济增长的时候ROE有下滑呢?一个很重要的原因是由于企业无序的大规模资本开支,这个在国有企业尤其明显。国有企业的无序资本开支,直到中国政府提出来所谓的结构性供给侧改革之后,国有企业大规模资本开支才开始下降。企业无序大规模资本开支带来的是债务规模不断攀升,带来的是整个没有正现金流的增长。

这个图是美国非常有名的对冲基金做的图,它比较了中国和美国两个大型市场在过去20年时间上市公司财务的结果,你会发现中国公司从2001年到2016年,尤其是2009年之后整体债务是不断攀升的,就是上图左边的小图,蓝色的线非常快。

整个累计的现金流是下滑的,这个是非常尴尬的事情,市场债务宽松的时候现金流下滑。但是你去看美国,美国从2001年开始到2017年这17年时间里上市公司现金流和整体债务是同步进行的,基本上呈现的是累计自由现金流增长速度远超过债务增长速度。而且这还是出现在过去几年美国利率下滑之后,很多公司通过借贷去做回购的情况下。

你想作为投资者去买上市公司的股权,上市公司只有账面利润,但是并没有现金流入。美国是现金流增长速度是远远高于债务的增长速度。

所以过去的十几年时间以及后面发生的事情,中国经济其实过去增长虽然快,但是很多时候是水多了加面,面多了加水,一旦出现经济需求的萎缩就开始刺激需求,带来的结果就是刚才讲的,无序的大规模资本开支、债务的攀升等等。但这个情况从2015年开始出现拐点,2016年开始更加明显改善。

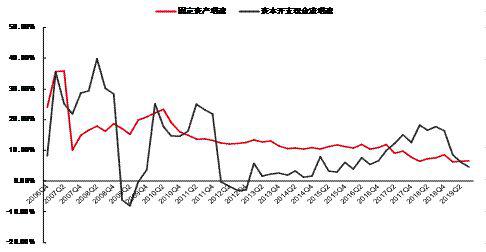

如上图(取自WIND终端),这是整个中国上市公司固定资产的增速,大家可以看到由于中国快速的经济增长,企业大规模资本开支带来的是固定资产增速非常快,这并没有什么问题,因为企业产品需求增加,必定会去增加产能,所以就体现出资本开支。

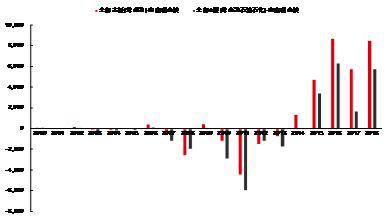

当资本开支增长的时候,自由现金流肯定会下降。我们分析非金融企业产生的现金流时会发现,从2014年、2015年开始,呈现非常迅速的增长。在2014年之前我们看到整个的现金流是负的。然后,我们再把A股的金融和石油石化企业都去掉,也得到了同样的结果。

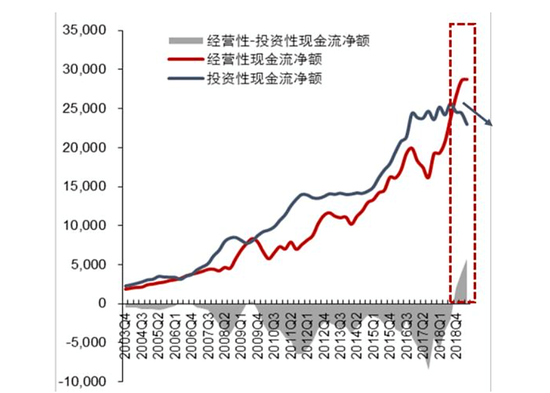

上图列示了全部非金融企业经营型现金流和非金融企业的投资现金流的趋势图。从中可以看出,经营性现金流在2015年前一直低于慢于投资性现金流,但是从2015年开始经营性现金流增速开始加速,直到2018年完全超过投资性现金流。所以就我们觉得从2015年开始,中国从结果来看是呈现更高的高质量发展,这跟原来中国只是追求短期的速度,忽略它的高质量增长是不太一样的。

原因是什么呢?一个大的原因是从宏观上来讲,中国提出了一个鼓励创新研发,追求高质量增长。从微观上来讲,企业投入大量的研发,同时淘汰了很多落后的产能。这个是非常重要的原因,因为传统的中国经济靠杠杆+地产+基建,消费、科技、服务的占比很低。但是经过2010年到2015年5年大规模的竞争,淘汰了大量的无效产能,剩下的产能都是靠研发、靠品牌等等来获取它的利润。

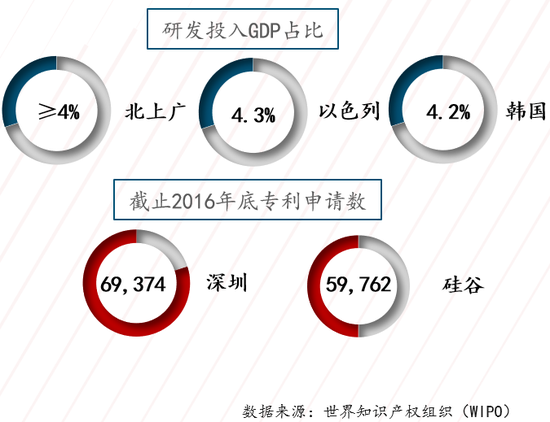

我们这里举个简单的例子,比如说过去来看北上广深的研发投入占GDP比重超过以色列和韩国,这两个国家是典型在过去被列为全球研发型的国家,然而北上广深这几个单独看,研发比例占GDP的比重已经超过以色列和韩国。

还有一个例子是从2014年开始到2018年整个国产创新药受理批文也大规模增长,所以不管是宏观政策导向还是微观的创新来讲,经过了2010年到2015年竞争之后,很多优秀企业靠研发、靠品牌、靠制造业的升级带来了市占率提升,同时有能力的企业活下来了,结果是整个企业ROE增加。

02

近五年出现“123效应”

从行业微观来讲为什么我们觉得企业会越来越多的具有更高的竞争能力,我们把行业的增长一般划分成四个阶段,四个阶段跟传统产业划分模型可能不太一样,我们把它从产品需求的角度以及格局划分四个阶段。

第一个阶段,这个行业刚刚开始起来,产品开始进入市场。以手机为例,2008年的时候,大家如果有印象,那时的诺基亚独霸天下,之后出现了苹果的智能手机,之后在2008年-2012年,是行业增长速度非常快的阶段。大家都看到了各路资本开始研发、开始生产,大家看到的是2012年之后中国乃至全球有大量的企业在做智能手机,中国也有很多,例如酷派、TCL、联想等,那时候很多电子企业和家电企业都进入了手机行业。

第二个阶段中,随着新资本的进入,行业的竞争开始加剧,没有能力的企业在残酷的市场竞争中逐步被淘汰。中国的智能手机也是如此,2015年后基本上只剩下了苹果、三星,以及中国的小米和HOV,基本上全球智能手机的玩家就这么几家了。

这就进入了行业的第三个阶段,即格局稳定阶段。在这个阶段你会发现又会进入到一个新的周期,剩下来的企业竞争能力非常强,给股东带来的回报率非常高。如果那个时候买苹果的股票,那个时候华为上市买华为的股票,股价会涨很多,虽然那个时候智能手机的渗透率已经结束了,但是企业靠自己的能力把其他同行打趴下了,所以它的增长速度反而是可持续的,而且是更快的。

然后到了第四阶段,当行业稳定了一定阶段后,随着新技术的到来,这个总会慢慢衰落。例如现在传统燃油车跟新能源汽车的交替,越来越多的新能源汽车会替代燃油车,那燃油车比重在整个汽车比重当中就会下降,导致燃油车的行业衰退非常明显。所以如果把行业分为四个阶段你会发现,任何一个行业都会经历这四个阶段,不管是工程机械还是手机,还是现在比较火的AI、新能源汽车等等。从投资角度,投资第一个阶段和第三个阶段是最容易赚到钱的。

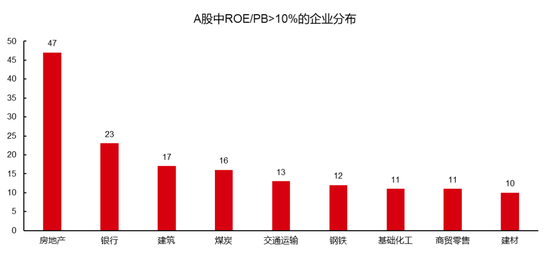

我们发现2015年之后,中国的大部分行业经历过了残酷的竞争,供需格局改善,开始进入行业格局稳定的阶段,所以我们可以看到在这个阶段的“123效应”,即行业增长10%,但是头部企业由于它的市占率提升,所以收入增长会超过行业增速到20%。由于格局改善带来定价权上升,所以利润的增速会达到30%。

这有很多例子,我们专门提了空调,大家看到格力电器(58.840, 0.78, 1.34%)从2005年之前发展非常快,但是格力空调利润率在下降,是2005年-2010年这个阶段。2010年之后又是一个新的阶段,会发现随着生产空调的企业家数降低,格力的行业定价权上升,所以说整个格力空调呈现过去14年涨了120倍,所以如果说事前能够把这个行业想清楚,能赚很多钱。现在集中率比较高的行业在中国和美国差异比较大的,中国是大约20%的行业CR4(行业前四名份额集中度指标)是超过70%。但是美国来讲超过75%的行业,CR4的市占率都是大于70%的。

所以,我国行业集中度上升的空间还很大。这次新冠疫情对于所有行业来讲都造成了更加极致的供给侧改革。部分公司本身没有供应链管理的能力,也没有复工复产的管理能力,在新冠出来之前市占率挺大的,新冠出来之后这些企业基本上停工停产,但是你会发现它停工停产,一旦恢复不起来之后,需求就得不到满足,就会被大型企业或者管理比较好的企业给挤压掉,造成这个行业的变革。

过了新冠之后整个企业市值的变化会更加贫富差距,就是说龙头公司会涨得越来越多,差的公司可能会越来越差。

03

资金成本助力中国资产

2019年以来,A股的优秀公司确实涨幅明显,尤其今年以来表现非常好,为什么会有这个情况呢?

第一,中国GDP占全球的比重在16%,但是证券化市值在全球典型指数的占比远低于16%,这个比例在未来肯定是要加大的。

第二,全球流动性充裕,利率非常低,利率降低之后追求有稳定性、确定性的回报率,不会在全球买各种不确定的资产。

举个例子:新冠疫情带来全球3月份的大放水,所以钱会让股票短期内会更贵。有些人说美国股票会崩盘,很多客户和客户经理问美国涨了这么多,对中国有没有影响?我刚才讲了美国很难出现崩盘,也不会特别贵,为什么呢?

你看美国苹果25倍的估值,微软10倍的PS,不会特别贵的。全球一样,中国其实也一样,为什么大家觉得便宜的价值股就涨不动呢?因为便宜的价值股未来确实有很大不确定性,你会发现大家更多是追捧未来确定的东西,不会去追捧未来不确定的东西,带来结果就是说整个市场由于机构投资者的参与带来整个结构性的分化非常明显。

整体来讲,A股的估值合理甚至偏低的,因为传统行业例如金融地产化工建筑煤炭等行业的估值确实是很便宜,而且尽管A股很多新兴的行业估值过去涨了很多,但是和美国比、全球比不是很贵。当然这中间有国别风险和企业治理结构折价的原因在里面。另外,和中国的房地产、国债收益率以及货币基金等理财产品相比,中国优质公司的估值要低很多。

总体而言,我们认为在上述三个方面的作用下,中国优秀公司的股权价值将呈现长时间的慢牛。如果期间因为事件性冲击带来这些股票的下跌,将是很好的买入机会。这些事件性冲击在2018年,2019年以及2020年其实已经表现得淋漓极致了。

- 美国最大保健品GNC宣告破产:哈药股份投20亿血本无归?2020-06-28

- 谁巨亏40%?谁爆赚30%?全球知名投资大佬期中成绩单出炉2020-06-28

- 网易没中京东没中康基还是没中 股民:身家已亏完2020-06-28

- 港汇走强金管局两个月入市21次 市场料拆息进一步回落2020-06-28

- 券商股进入估值“攻势周期”:牛市前兆还是行业历史机遇?2020-06-28

- 创业板试点注册制全速推进 错位发展凸显板块特色2020-06-24