狂热的两融杠杆背后风险暗藏,这回踩雷的是1200亿龙头券商!

1月20日晚间,申万宏源(5.100, 0.00, 0.00%)证券披露了两项融资融券交易纠纷案,涉诉金额合计高达1.9亿。这也成为今年开年来首个大型券商两融业务踩雷事件,引发业内关注。

实际上,券商踩雷两融并非个案。此前也曾曝出不少证券公司两融客户账户爆仓遭强平,不仅本金亏完还要倒欠下巨额债务,证券公司也因此遭遇资产减值风险。在业内看来,两融业务常常是券商机构内部风险爆发的重灾区,尤其市场震荡激烈的情况下。

去年年底,“妖股”仁东控股(9.840, 0.14, 1.44%)多个跌停板背后,引发融资客频频爆仓、券商紧急排查两融、抬升两融门槛等连锁反应。

不过,去年以来,市场火热、券商两融业务规模激增,两融收益也同步抬升。不少券商也通过借款、融资等方式猛烈加大杠杆,两融业务始终是证券公司加大布局的重要方向。在业内看来,赚取收益及内部风险控制两者之间,券商仍需要谨慎权衡。

两融客户账户爆仓被强平

龙头券商“放杠杆”惨遭踩雷

带血的两融杠杆,一旦失控,不仅让融资者亏得血本无归,也会拖累证券公司深陷纠纷泥潭。

1月20日,龙头上市券商申万宏源披露一则重大诉讼公告,债券发行人申万宏源集团股份有限公司所属子公司申万宏源证券就两起融资融券交易纠纷提起诉讼,引发业内关注。

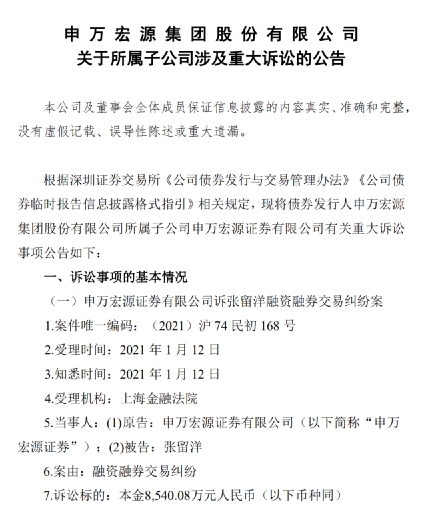

公告显示,2020年6月18日,申万宏源证券与客户张某洋签订《申万宏源证券有限公司融资融券合同》。

据悉,张某洋开展融资购买股票业务期间,因张某洋信用账户维持担保比例低于平仓线,申万宏源证券根据合同约定,向张留洋发出提醒,要求对方补足担保物或了结部分融资交易,使维持担保比例至警戒线以上。

然而因张某洋没有采取有效措施提高维持担保比例,满足合同强制平仓约定,2020年12月7日起,被告的信用账户被强制平仓,2020年12月15日强平成交后,被告尚欠融资本金8540.08万元未还。

与此同时,2019年12月20日,申万宏源证券与刘某代签订《申万宏源证券有限公司融资融券合同》。

据悉,刘某代开展融资购买股票业务期间,因信用账户维持担保比例低于平仓线,申万宏源证券根据合同约定,向其发出提醒,要求对方补足担保物或了结部分融资交易,使维持担保比例至警戒线以上。因刘某代没有采取有效措施提高维持担保比例,满足合同强制平仓约定,2020年12月2日起,刘某代的信用账户被强制平仓,2020年12月15日强平成交后,被告尚欠融资本金1.08亿元未还。

上述两项融资纠纷,申万宏源均发起催讨但未获得结果,因而提起诉讼,合计追讨金额约达1.9亿元。

此外,申万宏源公告称,上述诉讼事项对发行人业务经营、财务状况及偿债能力无重大影响。

信用减值或拖累券商业绩

两融业务成券商重要风险点

实际上,券商两融业务踩雷,并非孤例。

去年年底,“妖股”仁东控股出现暴雷,连续走出了14个跌停板。股价闪崩后,其背后规模高达30亿融资盘也惨遭活埋。

此前12月11日盘后数据显示,仁东控股融资买入余额高达30.40亿元,占流通总市值比例已经达到35.08%。这也意味着仁东控股背后一大批融资账户因股价的暴跌而惨遭穿仓。

另据媒体报道显示,仁东控股暴雷前,超18家券商机构曾将该公司股票纳入融资融券标的,其中就包括大型券商中信建投(41.520, 0.05, 0.12%)证券、申万宏源证券、光大证券(17.610, 0.15, 0.86%)等。更有券商因“仁东控股爆仓事件”紧急自查两融业务、排查风险,并抬升部分两融门槛。

12月16日,中信建投证券曾在互动易平台回应称,仁东天津在公司两融业务上具体金额不便透露,但不超过5000万元,账户维持担保比例超过300%。“目前仁东天津在中信建投证券的信用账户维持担保比例良好,暂不存在信用违约损失风险。”

有大型券商两融业务相关人士透露,若融资客户出现触达平仓警戒线之前,通常会和客户联络,要求追加保证金或者重新协商提高融资担保比例,有些也会先给予一定缓冲期,通过股价回升释放融资盘压力。

不过也有业内人士透露,很多融资爆仓的事件在追讨无果后进入诉讼程序,若融资客户无力还债,则可能会造成踩雷券商的直接坏账损失及信用减值。而信用减值则会直接拖累券商当年的业绩情况。

过去几年,不少券商频频爆出两融业务暴雷而惨遭信用减值,其业绩也出现了明显的拖累,两融也成为券商重要业务风险点之一。

1月20日晚间,上市券商方正证券(8.900, -0.02, -0.22%)披露公告称,计提信用减值损失2.03亿元减少公司2020年度合并报表净利润1.71亿元,在融出资金项中,2020年12月计提融出资金减值准备并确认信用减值损失108.49万元。同日,国元证券(8.610, 0.06, 0.70%)也披露减值报告称,因融出资金、股权质押等事项,计提信用减值准备4.9亿元。

有券商分析师指出,证券公司作为融出方参与相应股票质押回购的,应当切实防范因融入方履行业绩承诺股份补偿协议可能产生的风险。从趋势上看,未来券商开展融资类业务,尤其是股权质押回购业务时,是否具有良好的信用风险防控能力和较高净资本支持下的风险承受能力,都直接反映融资类业务的核心竞争实力。

两融业务明显增厚收入

券商热衷“猛加杠杆”

不过,虽然两融业务出现了风险事件,但对于多数券商而言,两融业务依然是增厚收入的重要来源。

从去年三季度的情况来看,40家上市券商去年前三季度利息净收入达401.6亿元,同比增加25%,其中,国泰君安(17.630, 0.07, 0.40%)以45.17亿元的利息净收入排名居首;其次是海通证券(12.660, -0.01, -0.08%),前三季度利息净收入为35.43亿元;第三是中国银河(12.130, 0.07, 0.58%),前三季度利息净收入为31.5亿元。此外,前三季度利息净收入超20亿元的券商还有广发证券(17.370, 0.09, 0.52%)、申万宏源、国信证券(13.240, 0.00, 0.00%)、招商证券(26.110, 0.04, 0.15%)。

同时,由于政策利好、行业快速发展等因素影响,不少证券公司频频还通过融资、借款等方式加大了杠杆,不少资金也流向了融资融券等资本中介业务。

据不完全统计,1月中旬,已有近40家券商披露了2020年新增借款情况(新增借款超过上年末净资产的20%或40%触发信披标准)。其中,中信证券(31.050, -0.05, -0.16%)、华西证券(11.050, 0.11, 1.01%)、申万宏源、天风证券(5.780, 0.05, 0.87%)、国信证券、财通证券(11.630, 0.12, 1.04%)、国联证券(18.360, 0.19, 1.05%)、财信证券等8家券商2020年累计新增借款1787.84亿元,其中有两家券商新增借款额更是均超上年末净资产的100%。

而据记者此前统计显示,2020年,券商融资补血疯狂,有14家上市券商在2020年内实施了定增、配股,实际融资金额达1067.36亿元,占当年定增配股总融资规模的12.05%;超16家券商发行过短期融资券总额超过200亿元。从资金用途看,也有不少资金用于两融等信用中介业务,重资产运营模式成普遍趋势。

某中型券商经纪业务相关负责人表示,证券公司盈利模式正发生深刻变革,从过去的通道业务向以资本中介业务、自营业务和股权投资等为代表的资本业务模式转型。资本实力已成为证券公司提升综合金融服务能力、构建核心竞争力及差异化竞争优势、增强风险管理能力的关键。

“上市融资以及股权、债权再融资等通道能够帮助证券公司,尤其是中小机构快速提升资本金实力,应对市场风险和业务增长需求。传统的资本中介业务也会随着市场两融的规模放大而放大,加上投行跟投要求以及新业务开展,都需要市场资金注入,重资产模式发展业务、提升市场地位正在成为行业的共识。”上述中型券商相关负责人表示。

2021年开年以来,A股市场投资热情高涨,融资余额抬升也非常迅猛。截至1月18日,上交所融资余额报8050.76亿元,较前一交易日增加34.59亿元;深交所融资余额报7394.34亿元,较前一交易日增加45.05亿元;两市合计15445.10亿元,较前一交易日增加79.64亿元。可见,融资客跑步进场后,券商两融业务将依然赚得盆满钵满。

- 申万宏源两名融资客户爆仓被强平 亏完还倒欠券商1.9亿2021-01-21

- 连续两涨停后爆雷:爱迪尔预亏超8.46亿 子公司失控2021-01-21

- 南向资金大举涌入港股背后:港股定价话语权暗战升级2021-01-20

- 对“交易类禁入期限”应分出若干档次2021-01-20

- 利空突袭:茅台应声大跌670亿 发生了什么?2021-01-20

- 当初一说要买光刻机 公司股价涨20%!如今晶瑞股份这台设备真来了2021-01-20