3月19日,A股向下调整;3月22日,“茅股”们仍然没有起色。自“牛年”春节开市以来,过去多年持续走牛的“茅股”们终于走下“神坛”。不少分析认为,这些“茅股”此前普遍过高的估值是春节后此轮大幅调整的主要触发因素之一。

《每日经济新闻》记者注意到,这些“茅股”中不少所谓“核心资产”都已从高速成长期步入了稳健增长期,按传统的PE(市盈率)估值法不应享有过高的估值。而它们估值如此高,源自近年来市场对DCF模型(Discounted Cashflow Model,现金流折现模型)估值的大规模应用。

据Choice数据统计,截至3月17日,今年来已有超60家A股上市公司发布了股权激励计划。以往上市公司设置的股权激励业绩考核期通常为2~3年,而今年来多个股权激励计划的业绩考核期却被人为拉长。通过股权激励计划,这些公司向市场展示了某种中长期业绩可以持续增长的预期。就在不久之前,具备这一预期的“核心资产”凭借DCF估值模型可以在市场获得很高的溢价。此外,近期还有一些股权激励计划因为制定的业绩考核目标较高而引发了市场热议。

对于二级市场而言,这些“高难度”的股权激励究竟是预示美好未来的“馅饼”,还是终将无法实现的“画饼”?从过往不少上市公司开出的股权激励“空头支票”来看,这个问题确实值得广大投资者仔细思量一番。

视觉中国图

视觉中国图

DCF估值模型刺激公司拉长股权激励业绩考核期

据Choice数据统计,截至今年2月10日(春节前最后一个交易日),市场上近70只“茅股”中有多达26只的动态市盈率超过了100倍,有53只的动态市盈率超过了50倍。而在2020年初,只有5只“茅股”的动态市盈率超过了100倍。

那么为何在过去数年里,这些“茅股”的估值会持续不断地提升呢?DCF(现金流折现)模型估值被分析师们大规模应用或是原因之一。不少卖方分析师在对相关行业龙头公司进行估值时,常常称:“在DCF视角下,我们测算某某公司的远期价值应为多少多少。”

随着过去两年“茅股”板块的估值不断膨胀,DCF估值模型已越来越多地显露出弊端。

首先,DCF估值要求能对企业未来自由现金流有准确的预测,企业的资产负债结构相对稳定,风险水平相对稳定,但这样的企业在现实中毕竟是少数。

其次,根据DCF现金流折现模型,股票估值跟无风险收益率呈反比关系。10年期美债收益率被广泛认定为“无风险收益率”,被视为全球资产定价之“锚”,它一旦上涨,就意味着股票市场会面临“杀估值”。另外,DCF估值法的不少参数都是基于假设,不确定性较大,存在可操纵的空间。

杭州某私募人士向《每日经济新闻》记者表示,今年春节后,由于10年期美债收益率等无风险利率上行等因素共振,过去两年被各路机构抱团的“茅股”板块遭遇重挫,其核心原因就是DCF模型出了问题。由于不少机构都用DCF模型对以核心资产为代表的“茅股”进行长周期估值,因此利率的变化对核心资产估值变化的影响也就更大。

针对近期市场的大幅波动,某多年前曾任卖方分析师的机构人士坦言:“过去五年的核心资产,不管是用PE(市盈率)还是用PEG(市盈率相对盈利增长比率)估值,都是明显的高估。机构为了忽悠估值的合理性,让更多的散户来接盘,就用DCF模型来估值,美其名曰‘终局思维’,把未来5年的业绩透支掉。但是,即使这样依然高估,最后机构发明了一个新名词:‘确定性溢价’。这和2007年A股疯牛时,机构用“成长性溢价”为那些周期龙头的疯涨进行背书的情形是何其的相似。”

值得注意的是,目前被广泛应用的DCF模型估值法,有可能会是造成今年来多家上市公司的股权激励计划业绩考核期长于3年的重要原因,而以往上市公司设置的股权激励业绩考核期通常为2~3年。

例如,新大正(63.680, 0.04, 0.06%)今年2月下旬发布的股权激励计划称,本次激励计划设置了2021~2025年5年的业绩增速考核目标,根据该目标,2021~2025年公司净利润增速不低于35%、41%、31.5%、24%和22%。据此,有多家券商在此后发布的研报中上调了公司的业绩预测和目标价。新奥股份(16.500, -1.10, -6.25%)今年1月下旬发布的股权激励计划的业绩考核期限涉及2021~2024年4年。今年1月中旬发布股权激励计划的安达维尔(15.140, -0.36, -2.32%)更是将最后一个考核年度设置为2026年。

通过股权激励计划,这些公司向市场展示了某种中长期业绩可以持续增长的预期,而这也是此前“核心资产”的主要特征之一。就在不久之前,“核心资产”大多能凭借长期的稳健增长预期和DCF估值模型在市场获得很高的溢价。

细数今年来那些“高难度”股权激励

今年来,市场上还出现了多个“高难度”股权激励计划。据Choice数据,截至3月17日,年内已经有超60家A股上市公司发布了股权激励计划,其中有一些股权激励计划因为制定的业绩考核目标较高而引发了市场热议。

比如,盐津铺子(117.640, 1.98, 1.71%)3月2日发布的股权激励,其业绩考核要求为:以2020年为基数,2021~2023年营业收入增长率分别不低于28%、62%和104%;净利润增长率分别不低于42%、101%和186%。折算成同比增长率,则净利润不低于42%、41.55%和42.29%。

御家汇(24.840, -0.29, -1.15%)3月6日公布的股权激励要求则为:2021~2023年净利润增长率(较2020年)分别不低于80%、180%和330%,折算成同比增速则不低于80%、55.56%和53.57%。此外,还有胜蓝股份(25.410, -0.49, -1.89%)、艾迪精密(60.970, -0.49, -0.80%)在激励力度较大的同时,业绩要求也较高。

有多家券商在研报中指出,御家汇股权激励设置的业绩考核目标超出了市场预期。根据一致预期,同行公司珀莱雅(156.660, 0.85, 0.55%)、丸美股份(57.800, 0.90, 1.58%)2021年的净利润增长率为27.5%和17.4%。相比之下,御家汇将2021年的净利润增长目标定在不低于80%,显然远超同行。根据一致预期,盐津铺子同行公司三只松鼠(36.780, 0.96, 2.68%)、良品铺子(49.680, -0.25, -0.50%)2021年的净利润增长率分别为31.23%和34.57%,均低于盐津铺子此次股权激励的业绩目标。

此外,近期发布股权激励计划的上市公司中还包括了一些过往业绩波动较大的周期股。例如,岳阳林纸(5.580, -0.37, -6.22%)今年1月4日发布公告称,拟向激励对象授予3999.99万股限制性股票,激励对象共计293人,此次股权激励的业绩考核方式为对2022~2024年进行业绩考核。据东北证券(8.650, -0.01, -0.12%)测算,此次岳阳林纸制定的作为股票解锁条件的业绩考核目标较高,从EOE考核指标看,按照公司2019年度折旧、摊销、利息等数据推算,公司在2022~2024年需分别实现净利润约7.54亿元、8.68亿元和9.98亿元,较2019年分别增长141%、177%和219%。

从岳阳林纸历年财报来看,公司过往的业绩呈现出较大波动,例如,在2011~2020年的10年中,公司有多达5年的业绩为同比负增长。

今年1月中旬,主营业务为生猪养殖的天邦股份(16.760, 0.34, 2.07%)发布了股权激励计划,业绩考核条件包括:以2020年净利润为基数,2021年净利润增速不低于25%,2022年净利润增长率不低于56.25%。

得益于“超级猪周期”,天邦股份2020年预计实现归母净利润31.5亿~33亿元,同比暴增3037.37%~3186.77%,而这也是公司上市13年以来的年度业绩峰值。在这样的超高基数下,2021~2022年公司业绩是否还能如股权激励中给出的业绩指引那样连续两年实现高增长?从历史来看,生猪养殖行业的周期性较高,公司也难以摆脱“猪周期”的影响,例如在2014、2018年公司业绩都曾大幅下滑。

另外,还有部分公司近期发布的股权激励计划给出的未来业绩指引明显超出了过去多年公司的增长轨迹。

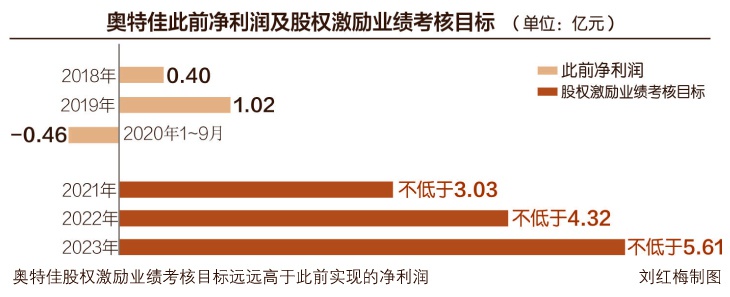

今年1月下旬,奥特佳(3.630, -0.08, -2.16%)发布股票期权激励计划,该计划业绩考核目标为2021~2023年净利润分别不低于3.03亿元、4.32亿和5.61亿元;而公司2018年、2019年及2020年1~9月仅仅实现归母净利润分别为3980万元、1.02亿元和负4628万元。

今年2月初,主营一款抗HIV创新药的科创板公司前沿生物(16.370, -0.19, -1.15%)发布了上市后首次股权激励计划,业绩考核方案(业绩考核目标A)为2021~2023年分别实现营收8000万元、3亿元和10亿元,而这一业绩目标远远超出了机构对公司的预判。西南证券(4.700, -0.01, -0.21%)预计前沿生物2021~2022年的收入分别为1.1亿元和2.1亿元,即便如此,也需要公司未来两年可以实现每年的营业收入同比几乎翻倍,而要实现国内销售年收入10亿元可能要等到近10年后的2030年。

“高难度”股权激励疑有市值管理倾向

今年3月6日,御家汇发布高考核目标的股权激励计划,引来不少卖方分析师发布报告推荐。

据Choice数据统计,在3月6~9日期间,总共有9家券商针对公司发布了研报,其中有6家券商对公司给出了“买入”评级。而之前4个月,各券商总共只给了公司7次“买入”评级。

此外,在3月8日,御家汇还组织了一次大规模的现场调研活动,参会的包括各券商、基金等机构数量超50家。

在市场出现大幅震荡的背景下,最近御家汇股价表现不俗,2021年1月1日至3月9日期间公司股价累计上涨46.24%,同期创业板综累计下跌11%。

不过,就在公司市场“钱景”大好之际,3月10日,监管层却向公司发去了关注函。在关注函中,监管层要求公司结合行业发展趋势、市场竞争格局、同行业可比上市公司情况、近年生产经营及业绩变动情况等说明此次股权激励业绩考核指标设置的依据及可实现性,考核指标中的净利润是否包含非经常性损益。

在一些业内人士看来,有些上市公司发布这类业绩考核指标较高的股权激励计划,存在一定做市值管理的倾向。

某深市主板上市公司董秘向《每日经济新闻》记者表示,上市公司发布高考核指标的股权激励计划有两种可能性:一种是缘于相关公司实控人的盲目自信,而过度自信是国内上市公司实控人普遍存在的一个现象;另一种是为了做市值,因为这个业绩考核指标其实就是一个业绩目标指引,既然公司给出来了,相应的卖方分析师就有理由来做推荐。

上海金舆资产基金经理赵彤则认为,盐津铺子、御家汇2家公司的万得一致预期与此次股权激励方案中的目标比较接近,说明股权激励方案并没有随意“画饼”。公司通过订立业绩考核目标,目的是告诉投资者,吸引机构的关注。

截至去年三季度末,从御家汇前十大流通股东来看,公募基金等机构的数量不多,说明机构对公司的关注度并不高。赵彤认为,公司通过股权激励方案,向市场释放明确的信号,提醒投资者关注其成长性,进而吸引更多的机构去关注,这样有助于提高上市公司估值。

类似的情况在盐津铺子上也曾出现。今年3月1日傍晚,公司公告了一则有高行权条件的股权激励计划,在3月1~3日,公司股价连续3个交易日涨停。与此同时,今年3月以来各券商发布带有推荐性质的针对公司的研报也明显增多。Choice数据显示,3月1~4日,有10家券商针对公司发布了研报,其中有8家券商给出了“买入”评级,而这些券商推荐公司的缘由大多基于此次公司的股权激励计划设置的高行权条件。

A股上市公司曾开出的股权激励“空头支票”

去年,A股440家上市公司发布了448个股权激励计划,数量同比增长32.94%,创下历史新高。

中金公司(49.530, -0.93, -1.84%)预计,展望2021年,实行股权激励的公司数量和规模有望进一步提升。

随着A股越来越多的上市公司开展股权激励计划,股权激励失败(停止实施和未通过)的案例也在增加。这其中既有取消激励计划中预留部分的,也有整体股权激励计划停止实施的。Wind数据显示,2018年以来,已有约200家上市公司股权激励停止实施或者未通过,其中今年以来已有8家。

在这些失败的股权激励计划中,不乏因为业绩考核要求过高无法达标而导致计划流产的案例。

今年2月3日晚间,亿利洁能(3.210, -0.11, -3.31%)公告表示,公司股票期权激励计划到期结束。据了解,该激励计划授予日为2015年2月4日,授予数量为1520万份,授予人数为17人,行权价格为8.02元/股,共分4个行权期。从业绩考核指标来看,该股权激励计划要求相对2013年(2014年公司营收较2013年下滑16.55%),公司2015~2018年净利润、营收的同比增速分别为69%、120%、186%和272%。这对于过往业绩波动较大的亿利洁能而言,显然是个较难达成的业绩目标。

本次股票期权激励计划于2017年2月4日进入第一个行权期,根据亿利洁能已披露的2015年净利润,第一个行权期未达到行权标准,因此,激励对象第一个行权期股票期权的可行权额度不可行权,作废处理。此后的2018年2月4日、2019年2月4日、2020年2月4日分别进入第二、第三和第四个行权期,但与第一个行权期结果相同,均未达到行权标准。

去年3月下旬,荣泰健康(32.440, -0.10, -0.31%)公告称,终止实施公司2017年股票期权激励计划。据Choice数据,在2017年2月公司发布2017年股票期权激励计划(草案)之际,公司刚经历了一轮为期4年的业绩高速增长期,这似乎也给荣泰健康制定高行权目标提供了“底气”。

根据行权业绩条件,以2014~2016年的三年平均值为基数,荣泰健康2017年净利润增长率不低于75%、2018年净利润增长率不低于100%、2019年净利润增长率不低于125%。不过事与愿违的是,从2017年起公司业绩增速明显下滑,最终由于无法达到预期的业绩考核目标,导致股权激励计划失败。

“股权激励计划都会在方案中约定对业绩的要求,如果公司业绩指标达不到方案设计的行权条件,按照约定是要终止计划的。”有业内人士表示,一般而言,因为业绩不达标而停止实施股权激励计划的较为常见。另外,也有本身方案设计存在缺陷,或者受宏观环境、行业政策发生变化,亦或者受到股票市场的影响而停止实施的。股权激励计划设置的业绩目标虽然有时候看起来“很美”,但在长达数年的执行期内其实充满着各种难以预料的变数。

应理性看待股权激励业绩“画饼”

从上述案例来看,A股的股权激励计划不乏从“馅饼”变为“画饼”的先例。那么投资者应该如何理性看待股权激励计划中上市公司给出的高业绩考核目标呢?

值得注意的是,不少券商分析师在前述上市公司发布高业绩要求的股权激励计划后纷纷表示,高要求的股权激励将极大调动公司核心骨干的积极性,同时也从侧面反映了公司未来数年均有高业绩增长的动力。

天风证券(5.130, -0.02, -0.39%)研究显示,股权激励短期对估值具备一定的刺激作用。根据历史数据,将预案公告的前后几日的收益率做历年均值,预案公告日前后涨跌幅波动明显,日度收益率在预案公告日达到峰值,公布后五日内同样有较高的上涨确定性。

记者也注意到,并非所有高业绩要求的股权激励计划投资者都“买账”。例如胜蓝股份、艾迪精密的二级市场走势依然疲弱,尤其是艾迪精密,3月1日晚间披露相关股权激励计划公告,但自3月2日以来却跌幅超15%。

另外,高业绩增长的股权激励并非都能实现,有业内人士对此表示:“高业绩要求是一方面,但更重要的还是看公司的基本面,是否具有可持续性,达到目标的可能性大不大,需要辩证地、理性地去看待,而不是只看公司展示的高业绩要求。”

3月16日晚间,御家汇延期发布了对深交所关注函的回复。就深交所要求公司说明此次股权激励业绩考核指标设置的依据及可实现性,御家汇在回复中先是表示:公司设置上述高业绩考核指标是基于充分考虑了当前经营状况及未来战略发展规划等综合因素,且该考核目标是合理的。

不过公司又补充道:“上述业绩考核目标不构成公司对投资者的业绩预测和实质承诺,公司在此郑重提示广大投资者全面看待公司业务存在的机遇和风险,审慎决策,理性投资。”

既然上市公司都已事先声明自身定下的“高难度”股权激励计划不代表公司的业绩承诺,能否实现目标具有不确定性,那么投资者心中也应该有杆秤,谨慎做出投资决策。

以往那些因为业绩考核无法达标而失败的股权激励计划,虽然在“画饼”的初期能短时间刺激股价,但终究还是要回归基本面。

天风证券研究显示,如果股权激励方案终止,短期会出现“杀估值”现象,投资者应规避风险。根据历史数据,将停止实施公告日的后几日收益率做历年均值,停止实施公告日为跌幅高峰,后几日同样跌幅明显,投资者应规避风险。

此外,还有一个无法忽略的事实是,激励股权所带来的成本将对企业未来的业绩构成不同程度的影响。根据《企业会计准则第11 号——股份支付》规定,企业应将实施的股权激励计入到相关成本或当期费用中,计算方法为:股权的公允价值减去授予价格。公司向员工授予股权的价格越低,数量越多,则公司所需支付的成本越高。因此,存在股权激励方案的上市公司,其费用可能会有较大幅度的增加。

- A股加大加长版股权激励频现 究竟是馅饼还是画饼?2021-03-23

- 优化再融资和并购重组政策 有效激发市场活力2021-03-23

- 45个交易日股价涨超250% *ST众泰再次停牌核查2021-03-23

- 新基民的入市与退场:频繁申赎 网红基金一夜褪色2021-03-23

- 重大利空:电子烟龙头应声暴跌40% 思摩尔国际有点慌?43只基金重仓2021-03-23

- 证监会主席易会满:只要没有过度杠杆 就不会出大事2021-03-22